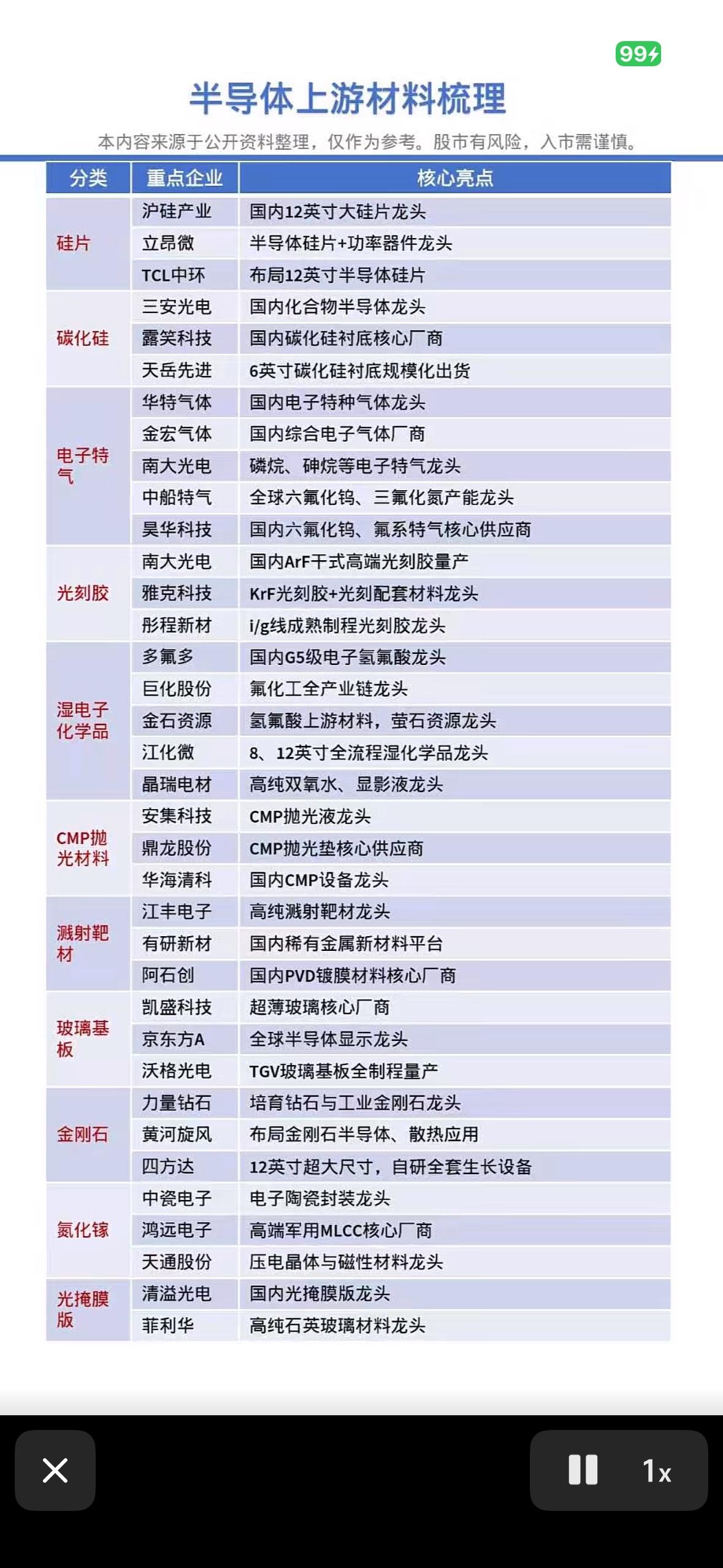

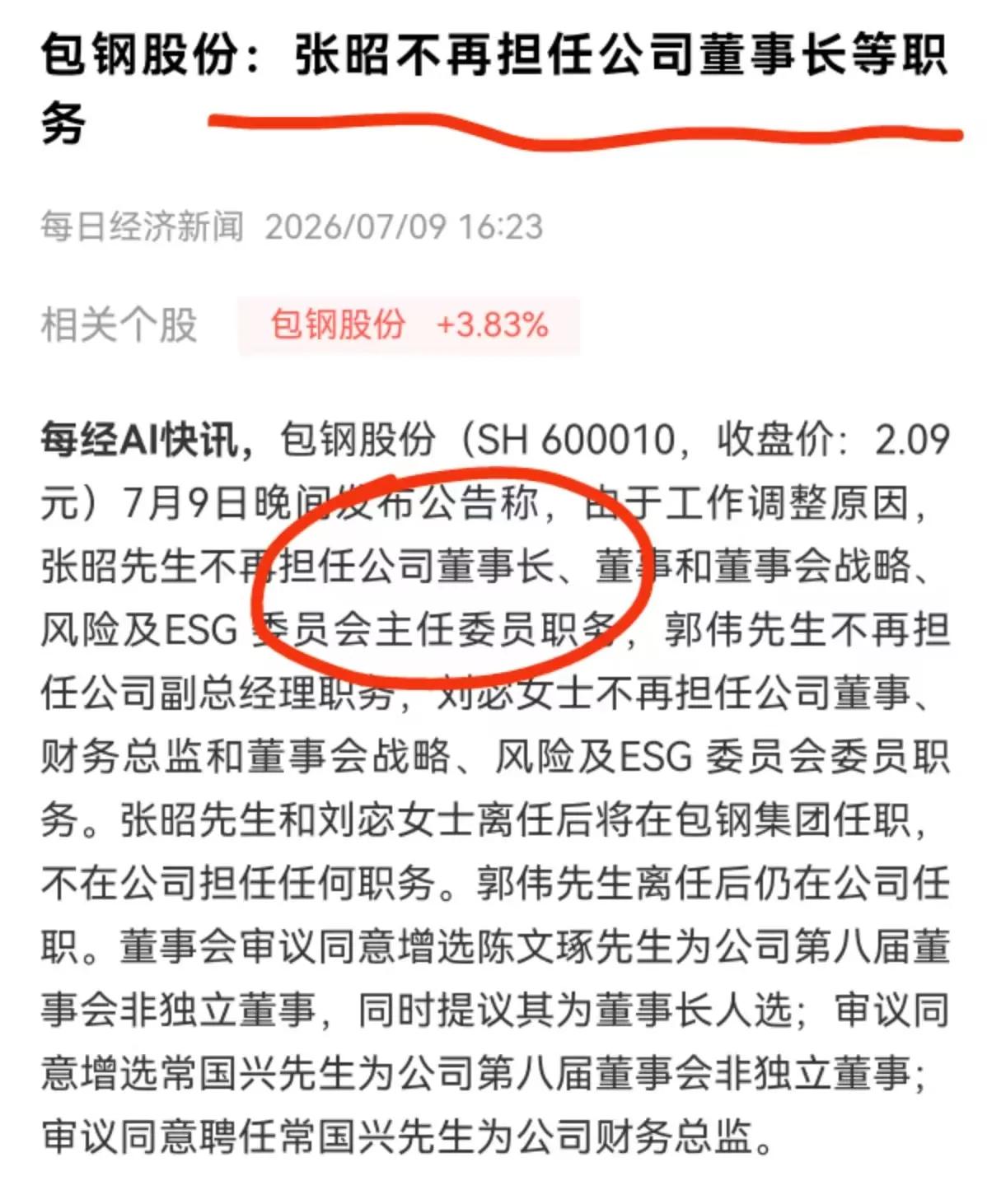

同为封测三强,为何华天科技走势显著强于同行?三大核心差异化逻辑拆解

近期半导体封测板块持续震荡分化,长电科技、通富微电走势反复,而华天科技走出独立强势行情,资金认可度遥遥领先。抛开短期资金炒作,背后是基本面、赛道卡位、市值体量三重核心优势共振,下面结合行业一季报、产业链订单、产能布局客观拆解深层逻辑。

一、基本面弹性断层领先,稀缺困境反转标的,资金偏好度拉满

对比国内头部封测企业2026年一季报盈利数据,三家公司业绩增速呈现完全不同的格局:

1. 华天科技:一季度归母净利润同比大增568.39%,核心亮点是去年同期处于亏损状态,本轮存储周期回暖直接实现困境反转,业绩从亏损转向大幅盈利,弹性空间在板块内独一档。

2. 长电科技:一季度净利润同比增长42.74%,作为行业龙头,常年保持稳定盈利,属于稳步增长,不存在业绩反转预期,上涨想象力有限。

3. 盛合晶微:一季报净利润同比增长51.55%,同样是稳定盈利状态,增长幅度平缓,缺少业绩拐点催化。

市场资金选股逻辑向来偏爱“困境反转”品种。长电、通富、盛合晶微常年盈利,增长只是顺周期平稳提升;而华天科技去年受存储行业下行拖累陷入亏损,今年存储芯片量价齐升后,盈利直接迎来爆发式修复,业绩预期差巨大。

叠加存储赛道景气度持续上行,机构测算全年公司盈利仍具备大幅上修空间,中报行情阶段,高弹性反转标的自然更容易获得资金抱团。

二、赛道卡位独一无二:国内唯一以存储封测为核心基本盘的封测厂商

国内封测三强走出完全差异化发展路线,赛道选择直接决定本轮行情强弱:

- 长电科技:全品类综合封测龙头,主攻海外高端算力芯片、射频芯片,存储封装仅作为辅助业务,不构成核心收入来源;

- 通富微电:深度绑定海外GPU大厂AMD,算力逻辑突出,但几乎没有大规模存储配套产能,无法受益本轮存储涨价周期;

- 华天科技:三强中唯一把国产存储封测定为核心主业,持续大额资金投入存储专用产线,精准踩中当下存储超级周期风口。

从供应链订单来看,公司是长江存储最大外部封测服务商,承接长存40%-45%的外包封测订单;同时也是长鑫存储核心二供,拿下长鑫DDR5服务器内存核心封装订单,相关长期订单已锁定至2027年。

目前国内存储封测整体市占率达28%,服务器DDR5高端存储封装份额超40%,存储封装毛利率稳定在18%-28%,远高于传统消费电子封装5%-8%的毛利水平,持续拉高公司整体盈利水平。

叠加近期催化:长鑫存储将于7月16日开启IPO申购,募资百亿加码DRAM产能,存储产业链全线迎来估值重估窗口,深度绑定两大国产存储原厂的华天科技,成为资金布局存储链封测环节的首选标的。

三、流通盘体量更小,资金撬动难度低,短线弹性更强

从企业规模对比,三家头部封测企业体量差距明显:

长电科技全年营收近390亿,总市值超1800亿;通富微电全年营收279亿,市值体量庞大,想要拉动股价持续上涨,需要海量增量资金进场承接。

反观华天科技2025年全年营收仅172亿,总市值、流通盘规模远小于另外两家龙头,属于板块内中小市值标的。

当前A股处于存量资金博弈环境,场内资金总量有限,很难持续撬动千亿级大盘股持续拉升。而华天科技盘子轻巧,机构、北向资金、游资合力即可带动股价走强,短线上涨弹性、波动空间远大于同行,在存储主线行情中更容易走出独立拉升行情。

四、补充客观风险,理性看待行情持续性

1. 赛道单一化风险:公司业绩高度绑定存储周期,若后续海外原厂重启存储扩产、存储价格回落,订单与盈利会直接承压;长电、通富业务布局更分散,抗周期波动能力更强。

2. 先进封装技术存在差距:长电科技HBM高端封装已实现稳定量产,而华天科技HBM产品仍处于客户送样阶段,高端算力封装布局相对滞后,长期成长天花板存在制约。

3. 短期股价涨幅较大:近期资金集中抱团炒作,股价短期累计涨幅可观,筹码松动后容易出现大幅震荡,不适合盲目追高。

总结

华天科技走出强于同行的独立行情,并非单纯资金炒作,而是三重逻辑共同支撑:一是一季报困境反转带来超大业绩预期差;二是独家卡位国产存储封测黄金赛道,深度受益长鑫、长存扩产红利;三是市值体量偏小,存量资金环境下上涨弹性更突出。

后续跟踪核心依然围绕存储芯片价格、长鑫存储产能释放进度、公司存储订单落地情况,业绩能否持续兑现,将决定行情延续性。

免责声明:本文基于上市公司财报、公开产业链资讯客观复盘解读,不构成任何个股、板块买入、加仓、止损投资操作建议。半导体行业周期性波动较强,行情受芯片周期、客户订单、资金轮动多重因素影响,所有投资决策请结合自身风险承受能力独立判断,盈亏自行承担。

半导体封测 华天科技 存储芯片 长鑫存储