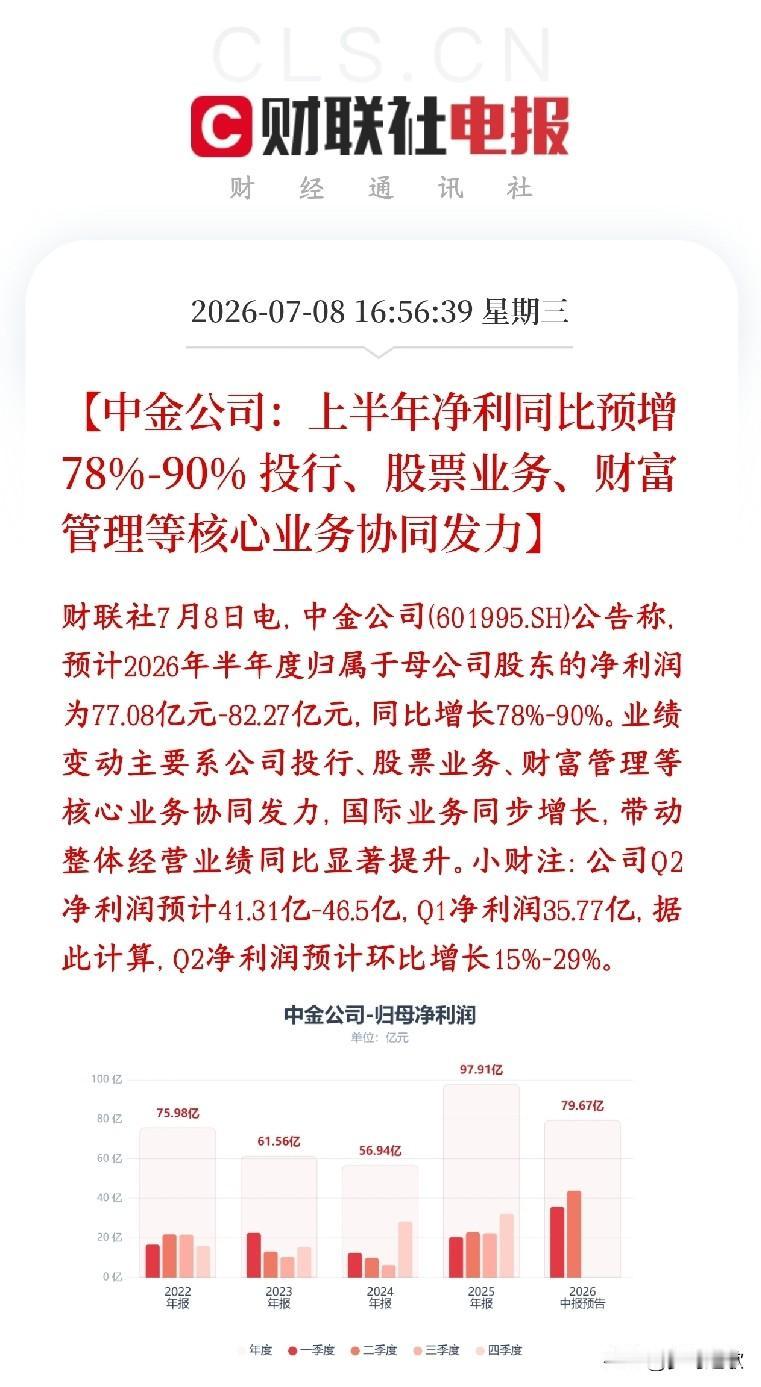

能源金属板块再遭重挫,锂、镍、钴集体走弱。本轮下跌并非简单的周期扰动,而是宏观、基本面与市场情绪三重逻辑的共振,本质上是一次由金融预期向供需现实加速回归的价值重估。

一、宏观层面:强势美元持续施压大宗估值

全球流动性收紧预期再度升温,美联储维持“更高更长”的利率路径,推动美元指数高位运行,直接压制以美元计价的商品价格中枢。与此同时,紧缩预期引发风险偏好系统性下行,资金加速从高波动的能源金属板块撤离,转向防御性资产配置。

二、供需层面:宽松预期加速兑现,基本面支撑松动

以锂资源为例,供给端面临新增项目集中投产、盐湖提锂进入夏季高产期以及前期停产矿山复产预期升温的三重压力;而需求端,下游材料厂维持刚需采购策略,备货意愿低迷,供需格局正从“紧平衡”向“阶段性过剩”快速切换,成为压制价格的核心基本面因素。

三、市场情绪:预期落空引发多杀多负向循环

此前市场对供给扰动(如审批延迟、发运受阻)等短期题材进行了较为充分的炒作,价格泡沫随之累积。当上述短期逻辑逐一被证伪,市场定价迅速转向远期宽松预期,多头踩踏出逃,进一步放大了板块跌幅,形成情绪与价格相互强化的负反馈。

展望后市,短期供给放量压力与宏观逆风尚未见明显拐点,板块大概率仍将处于寻底过程。但拉长周期看,新能源汽车与储能领域的长期需求增长逻辑并未被破坏,周期底部往往也是新一轮价值重估的酝酿阶段。

您如何看待当前板块的调整节奏?欢迎在评论区理性探讨。

免责声明: 本文内容基于公开市场信息及逻辑分析,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,具体决策请结合自身风险承受能力独立判断。