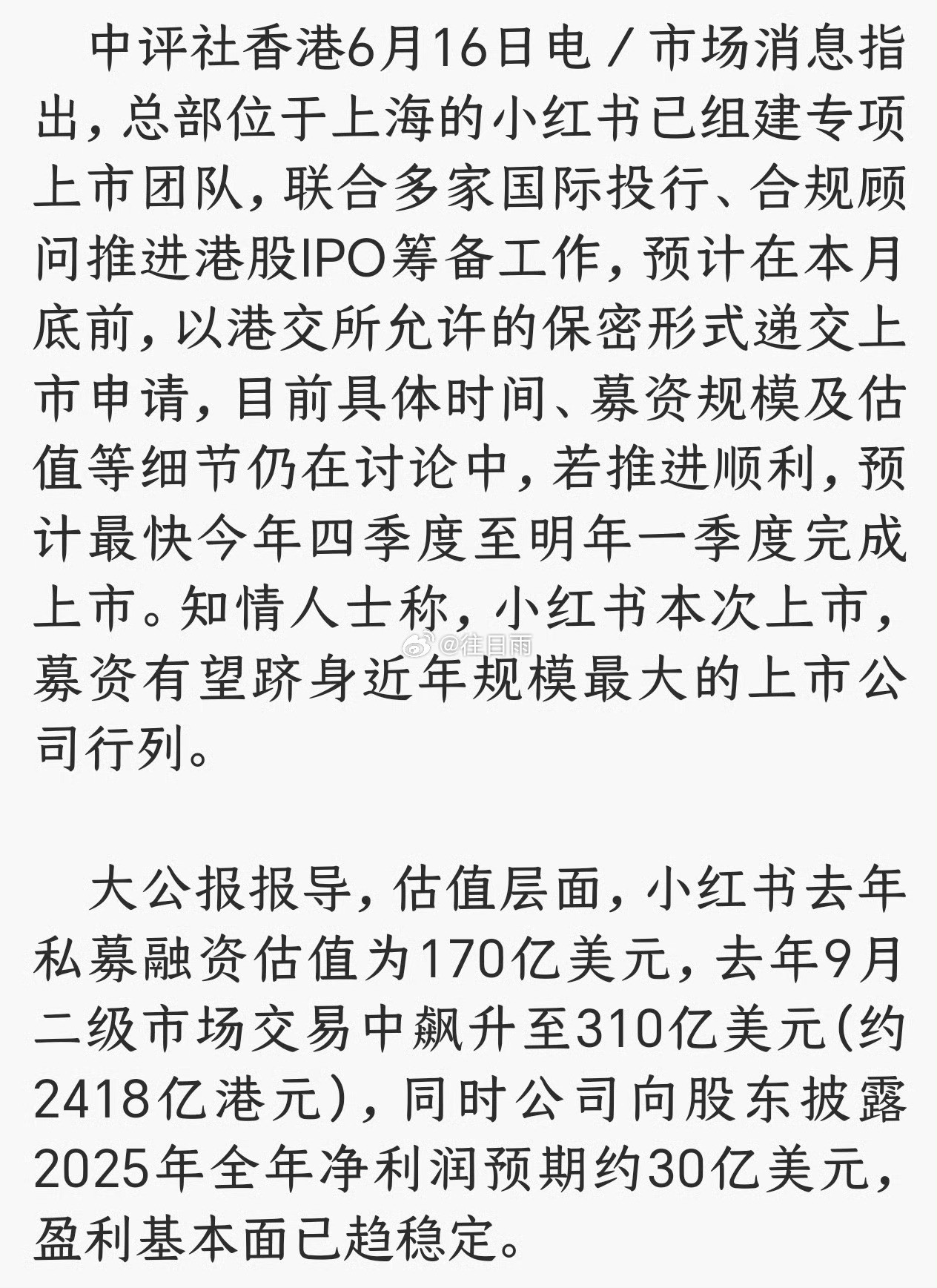

标签: 小红书

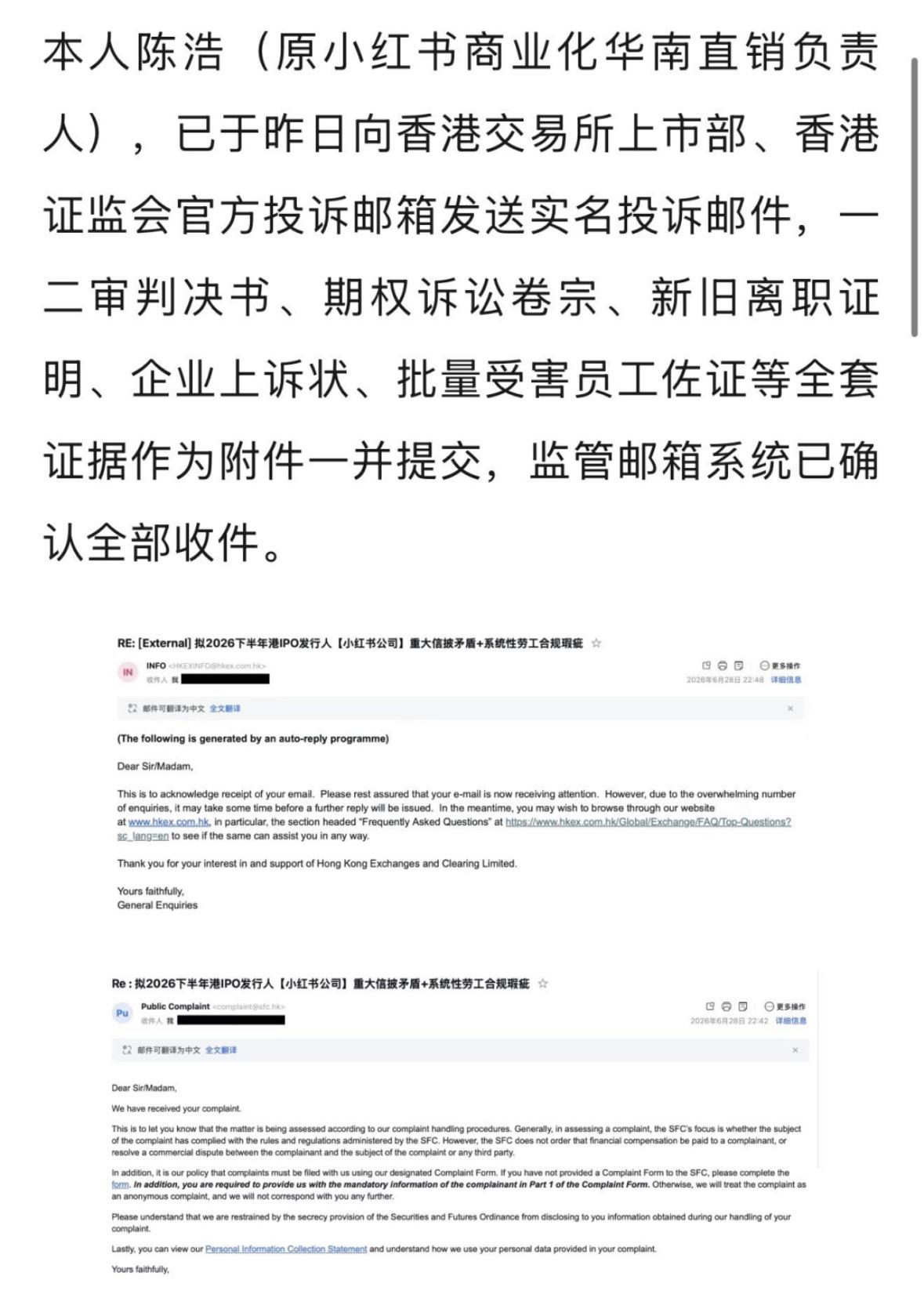

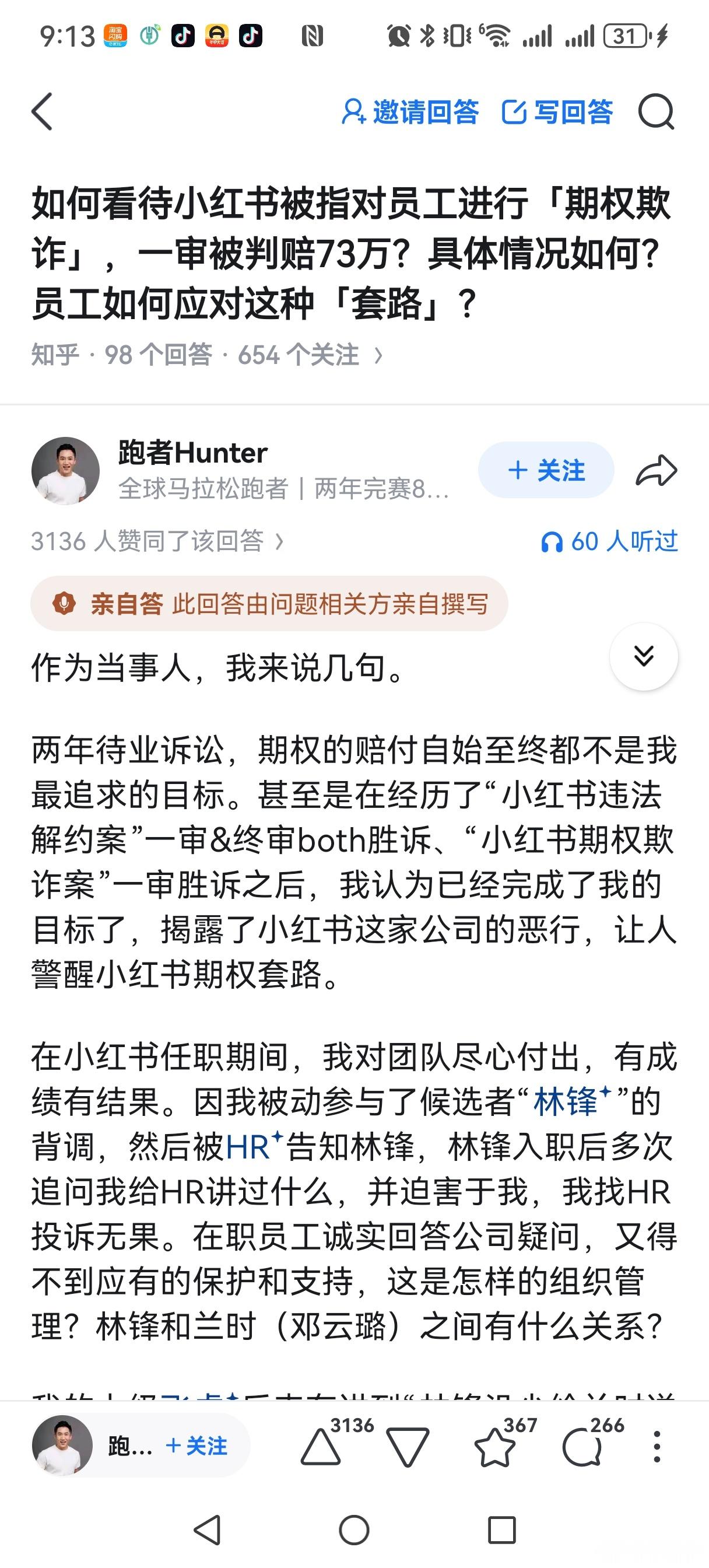

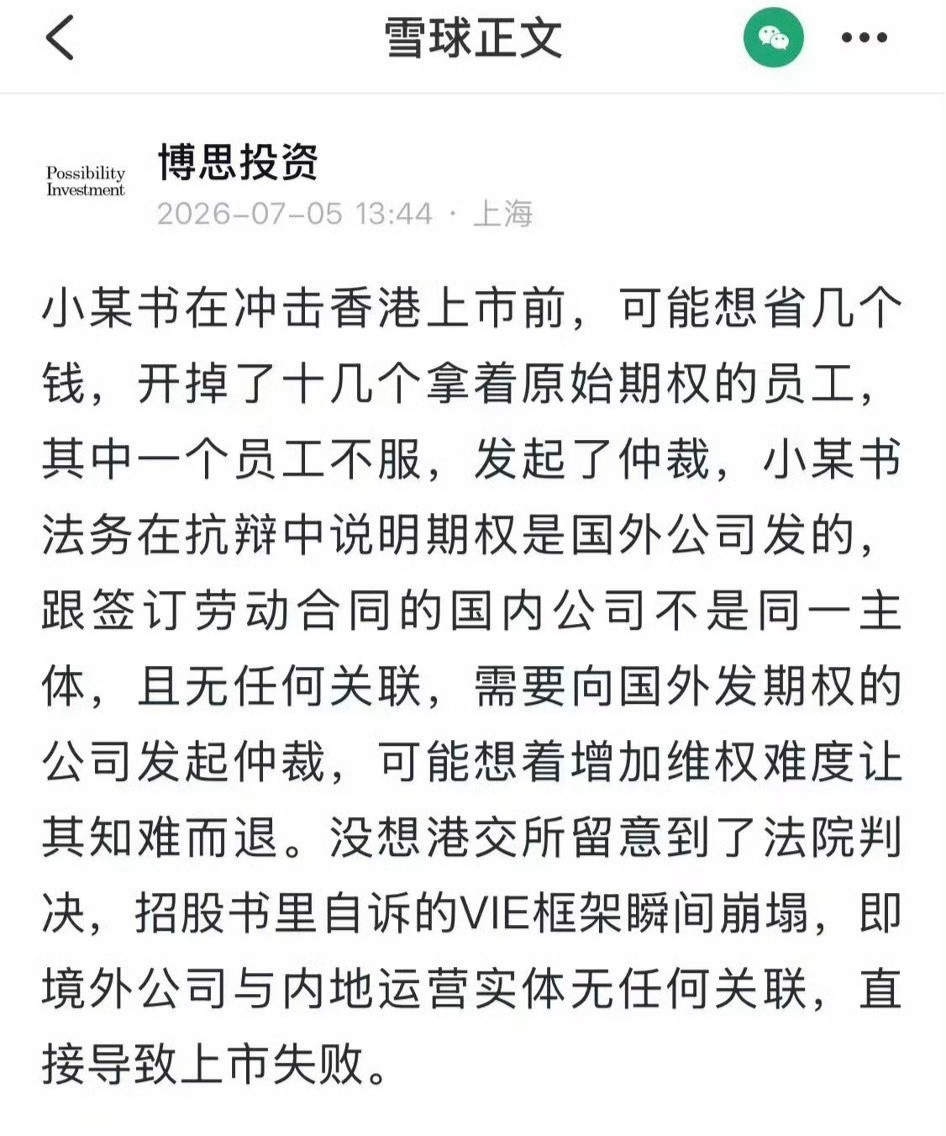

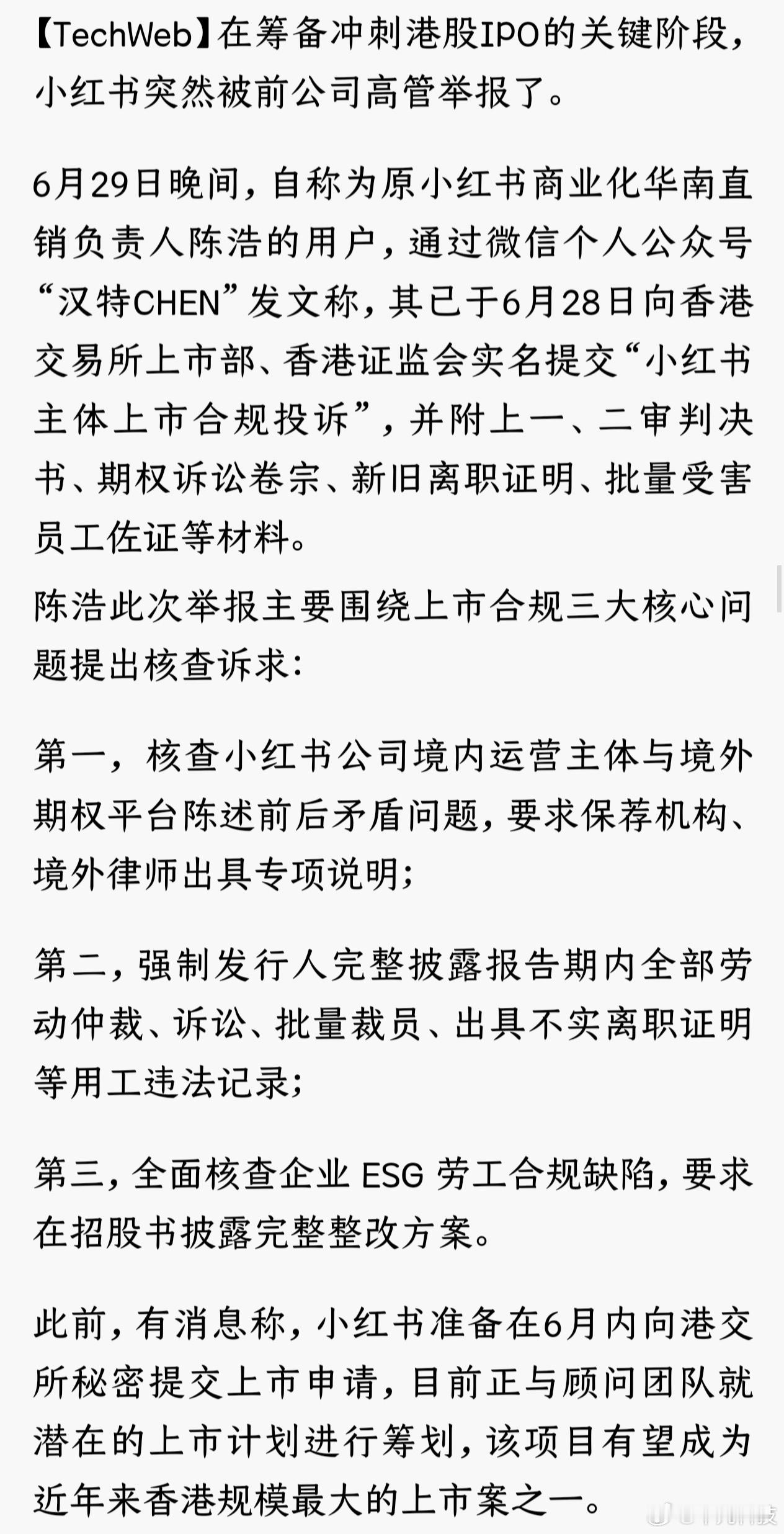

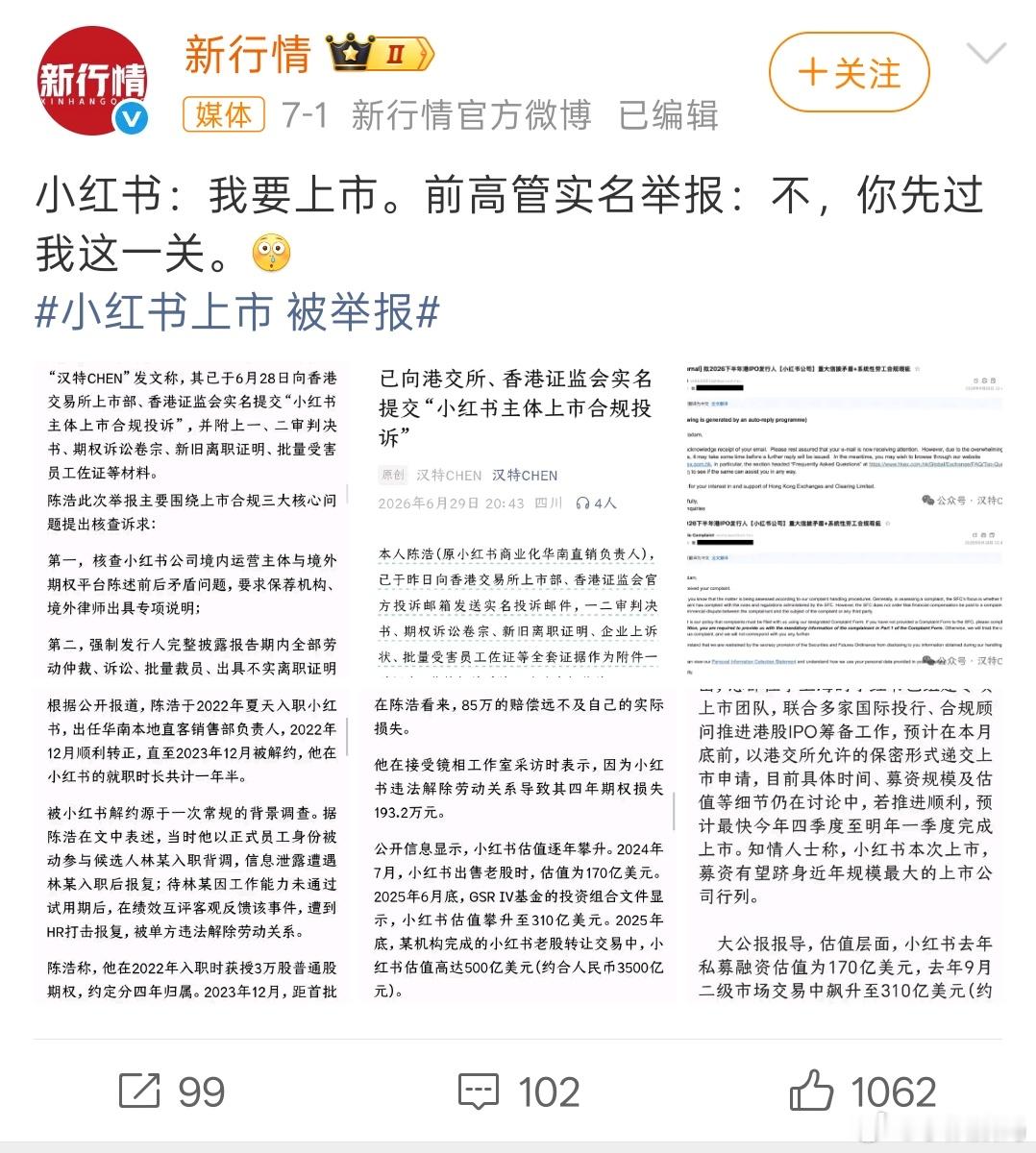

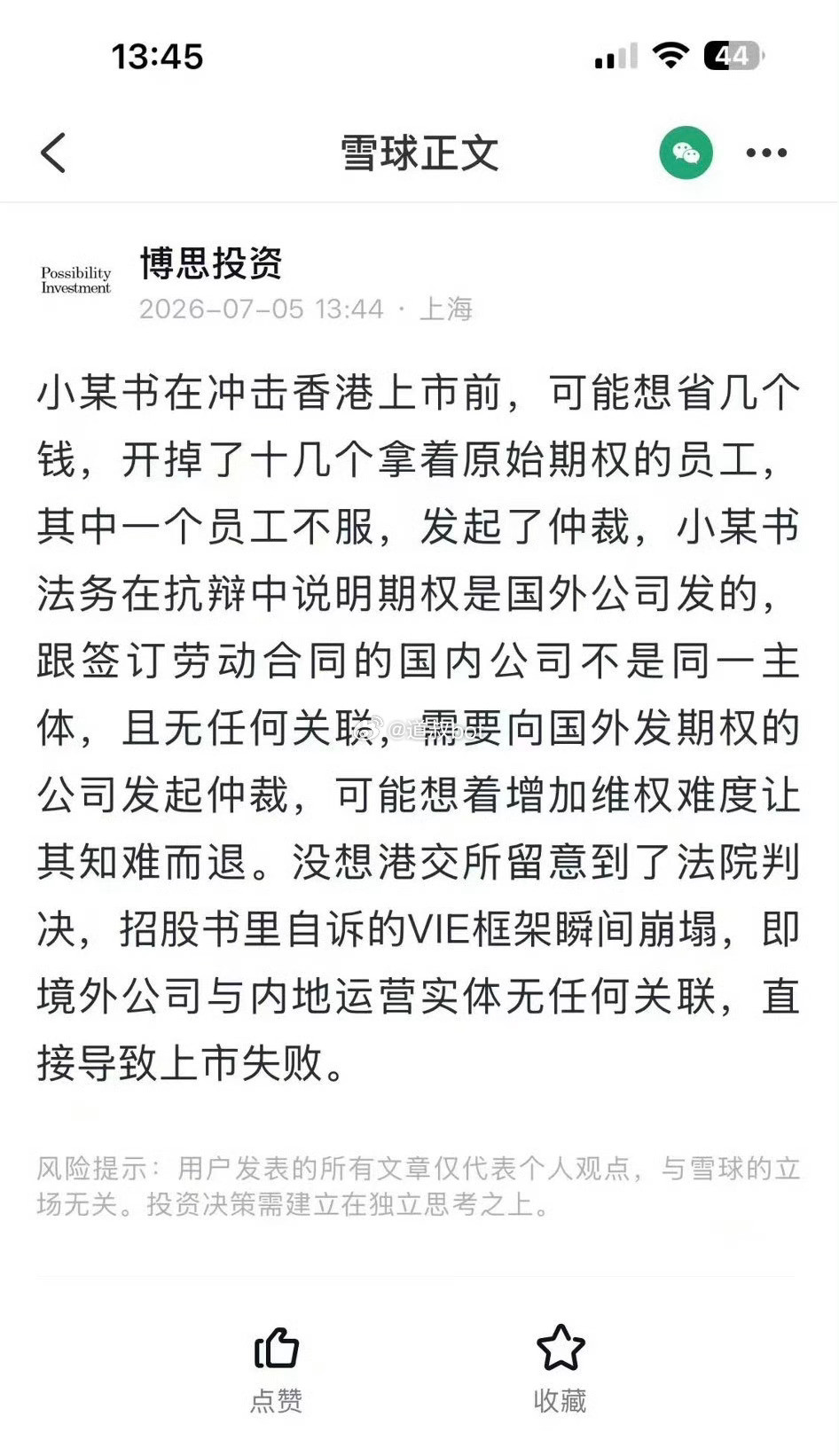

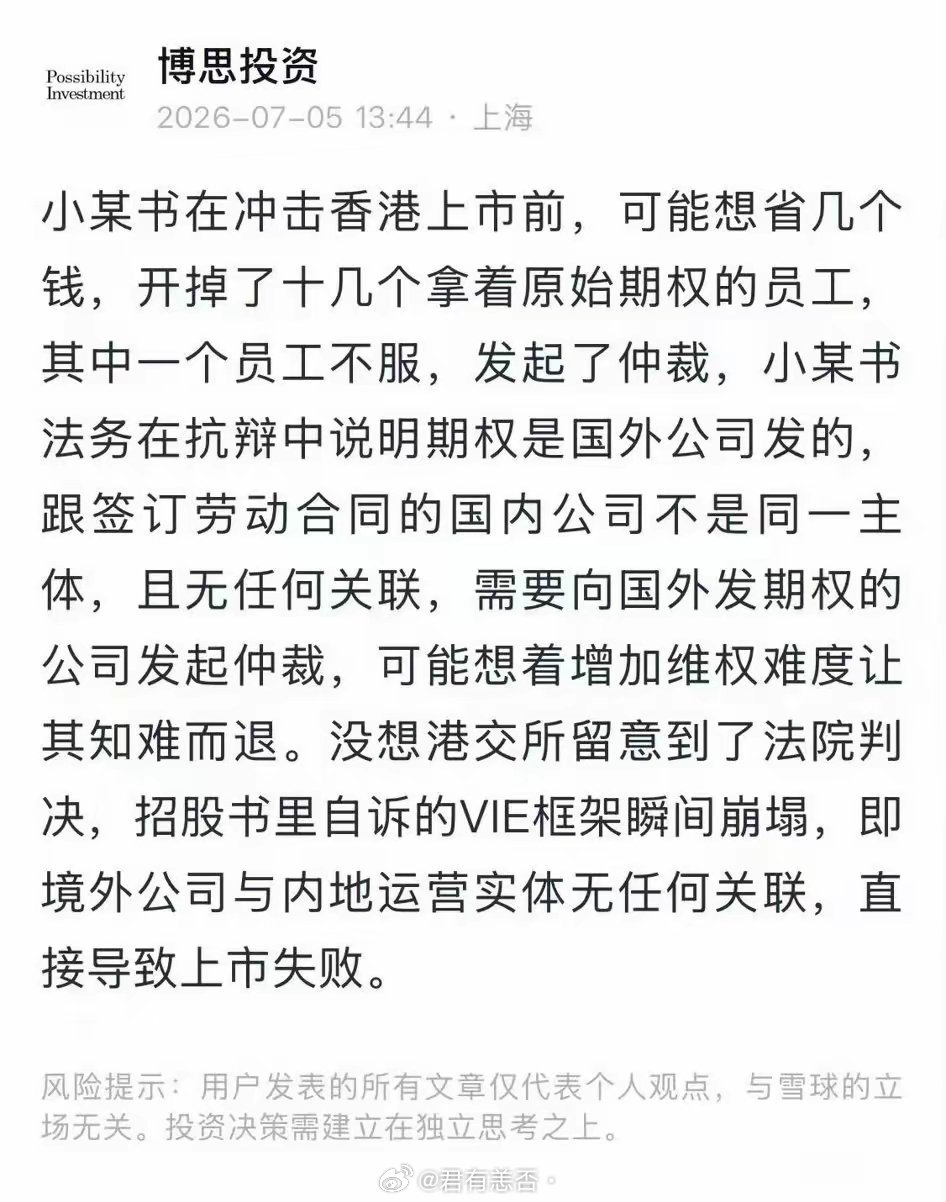

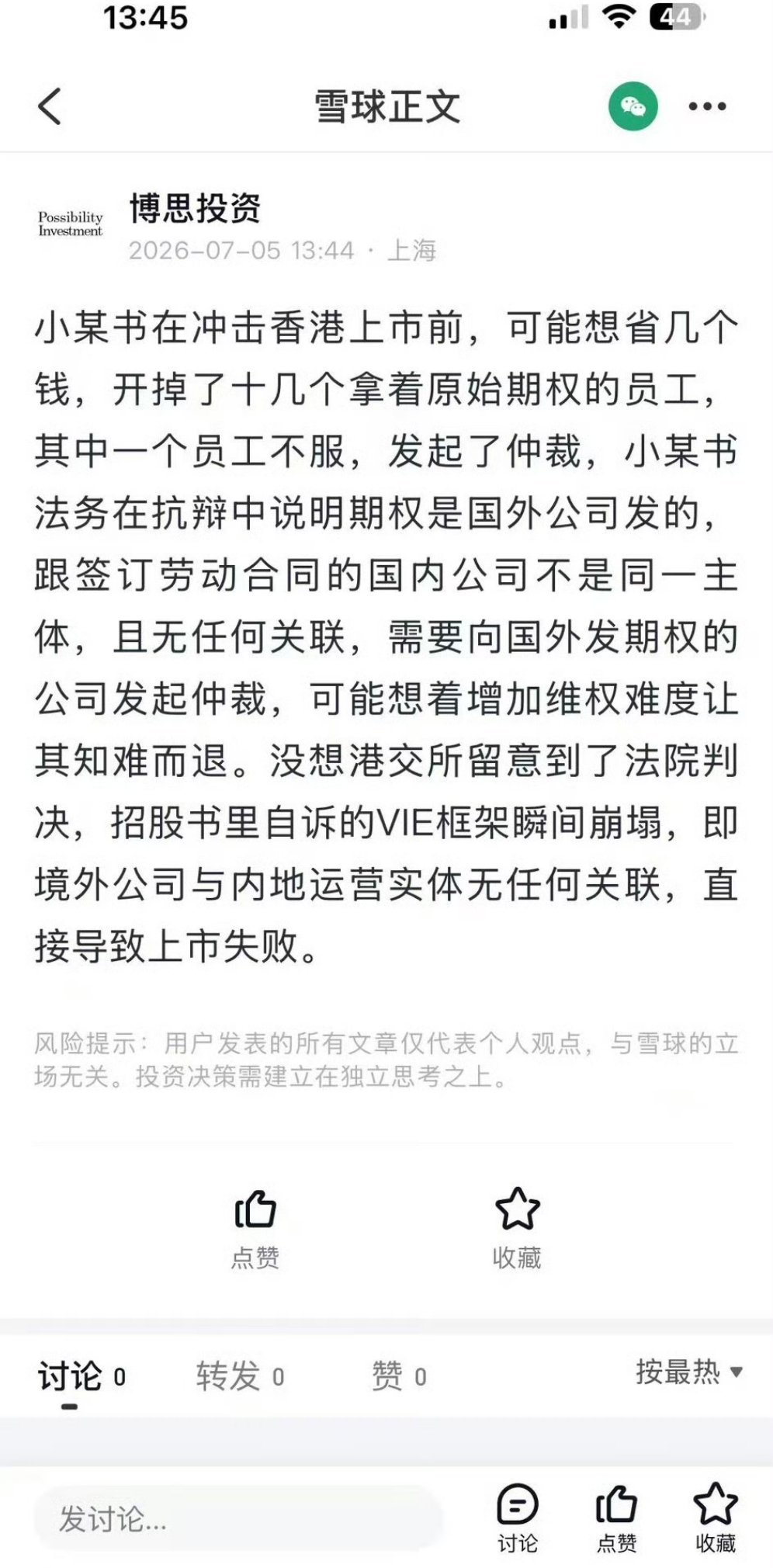

小红书临上市之际,竟被前员工举报了。前高管陈浩在期权行权前5个月,被公司以不能

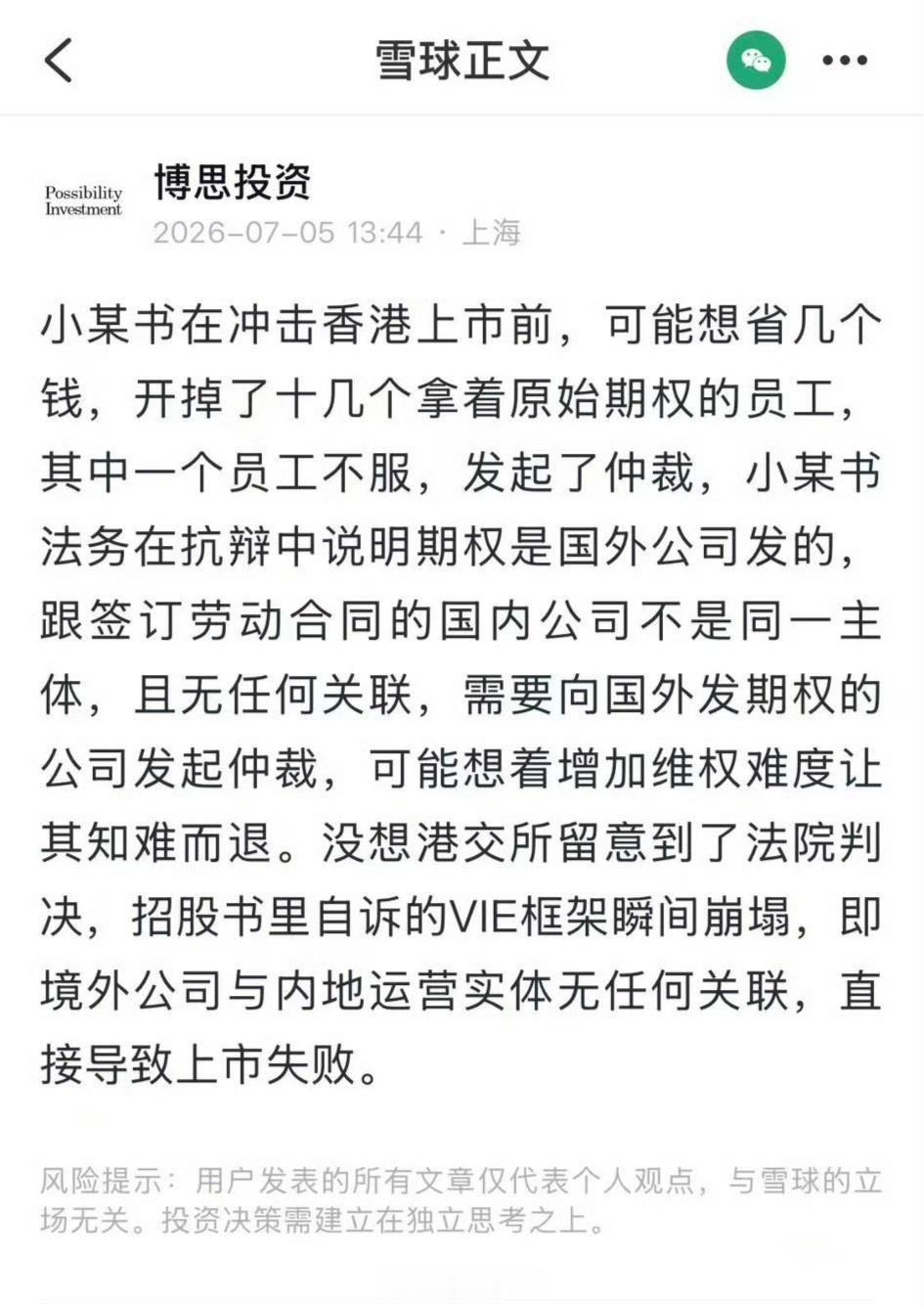

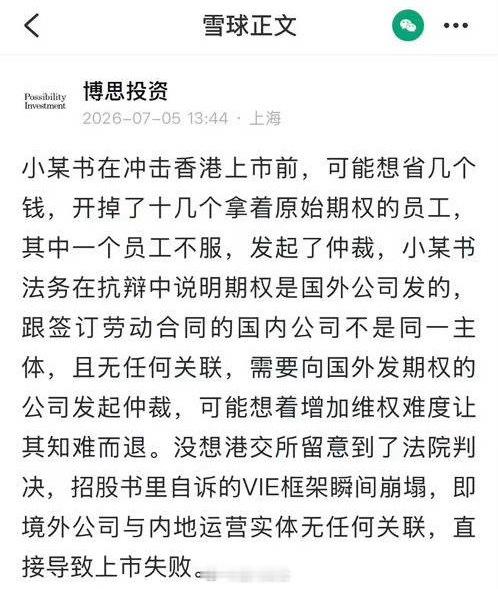

小红书临上市之际,竟被前员工举报了。前高管陈浩在期权行权前5个月,被公司以不能胜任岗位为由解除劳动合同。虽然最终法院判赢,但持有的约3万股期权全部失效,期间小红书主张境内公司与境外期权主体,不存在关系。这位老哥一年前曾在知乎上抱怨该事,有好心网友给建议。于是一年后向多部门举报小红书上市主体有问题。公司利用VIE架构(声称境内实体与境外期权主体无关)规避赔偿。陈浩精准选择公司赴港上市的最关键时机,向港交所实名举报其“双标”操作:在国内打官司时用VIE架构做切割,在香港上市时又按红筹股要求宣称内外合规统一。这招直接踩中了海外资本市场极为看重的ESG合规红线,大概率将导致其上市进程被迫推迟,堪称一场教科书级别的职场绝地反杀。

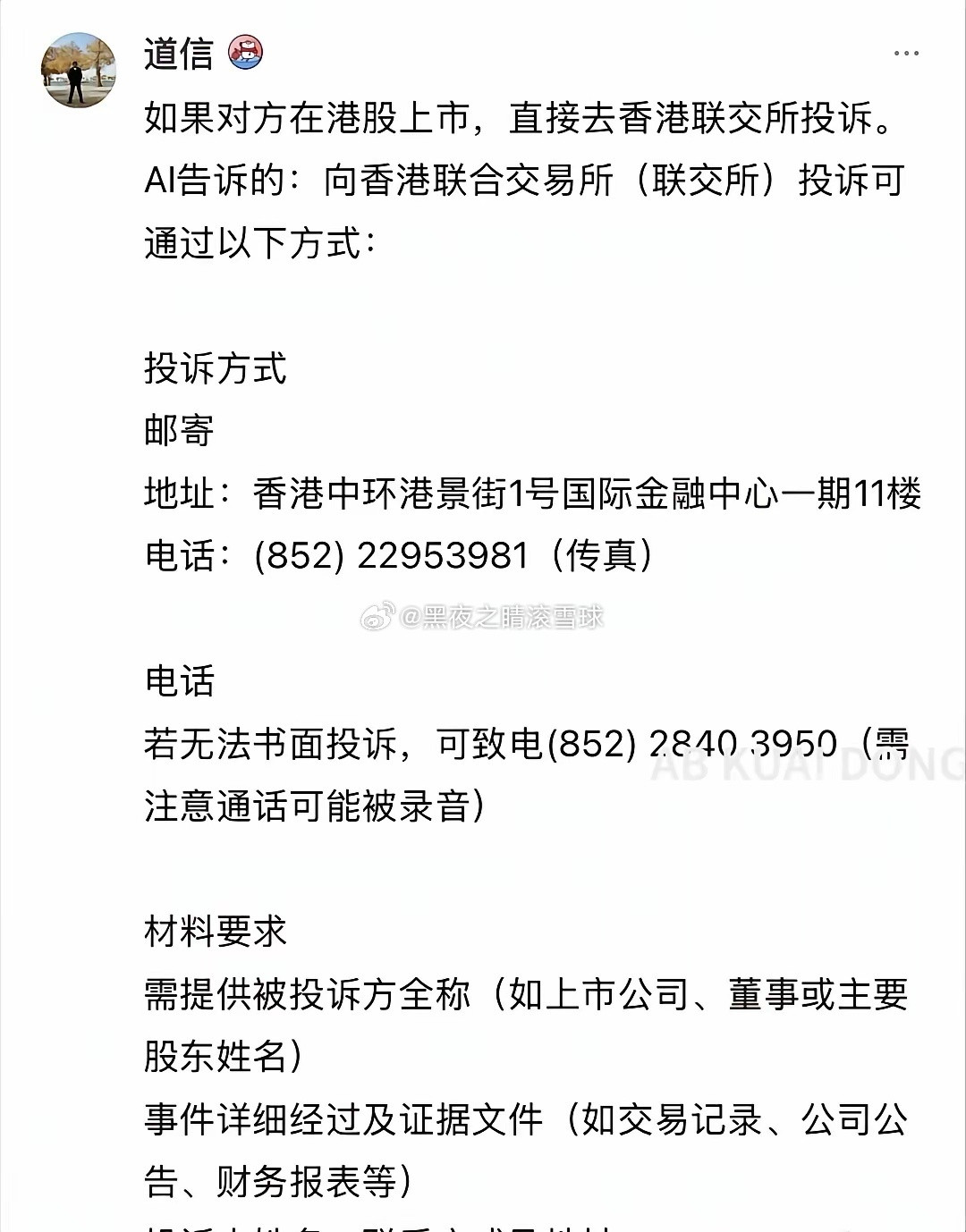

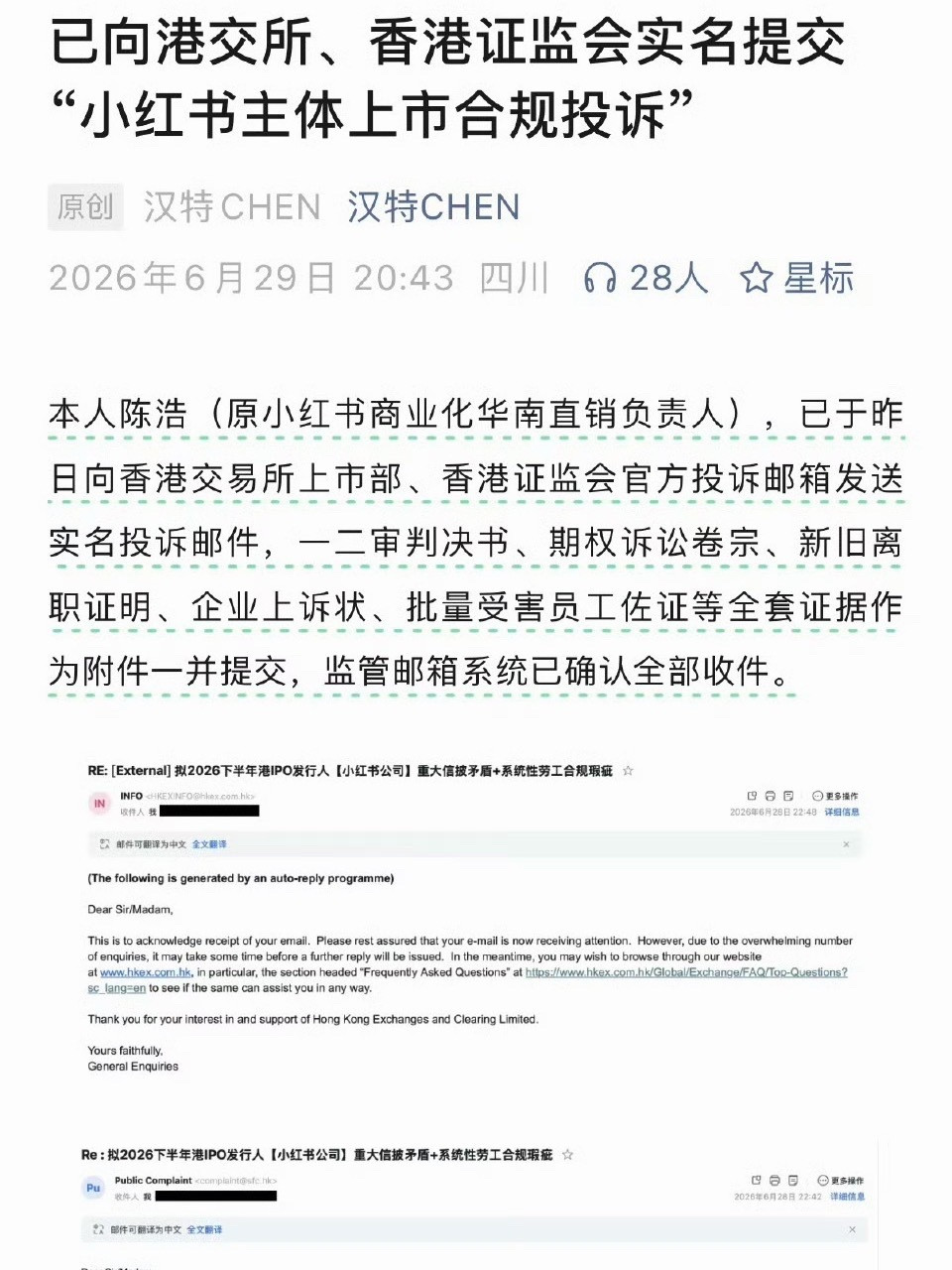

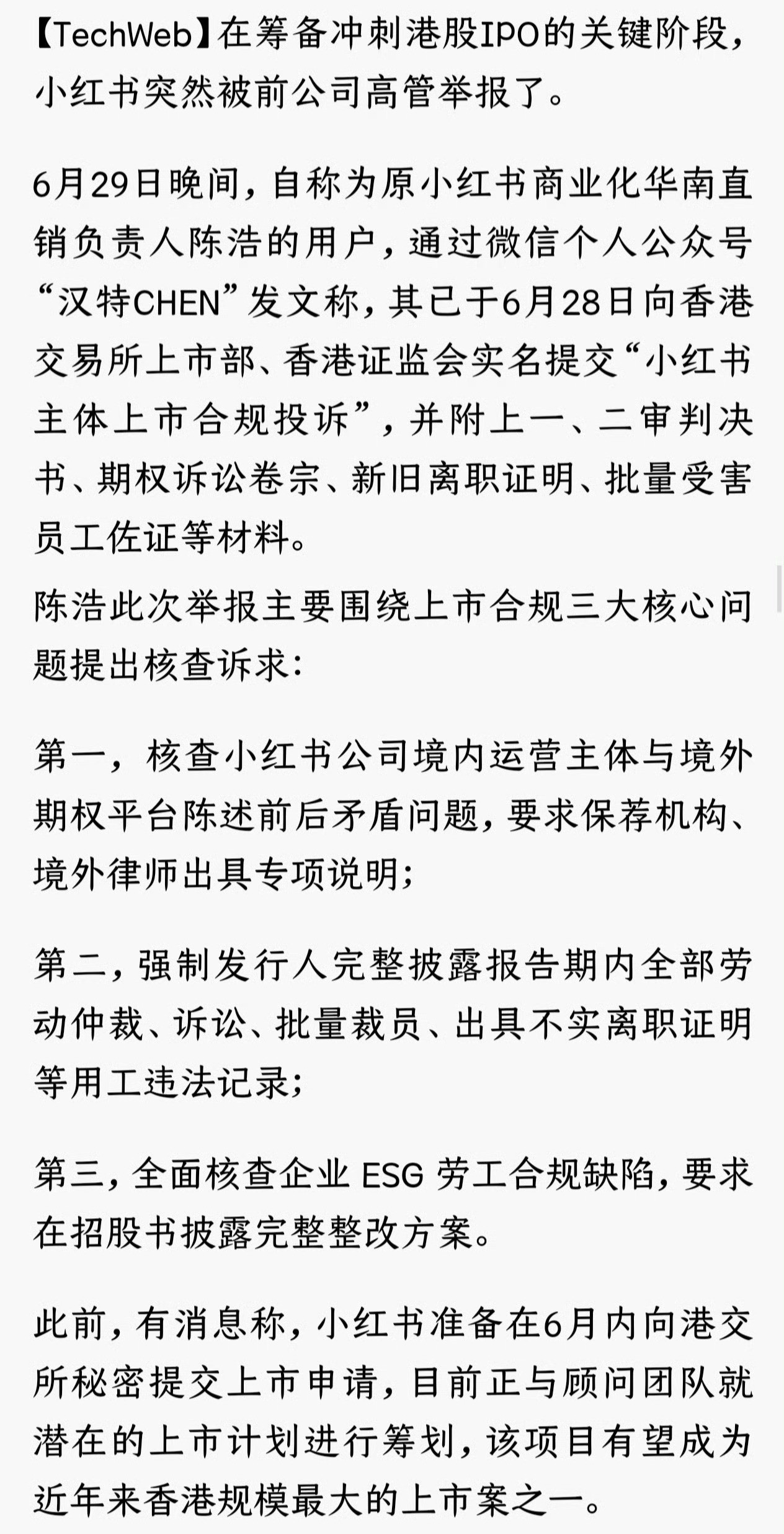

小红书前高管向港交所实名举报小红书此前传出计划以保密形式向港交所递交IPO申请,

小红书前高管向港交所实名举报小红书此前传出计划以保密形式向港交所递交IPO申请,估值目标约3500亿元人民币,可能成为近年香港较大IPO之一。结果在这节骨眼上杀出来一个陈浩。陈浩的诉求就3点:1.VIE架构信息披露矛盾:公司在劳动诉讼中主张境内运营主体薯一薯二等与境外期权平台XINGIN无控制及投资关系;但上市申报中又称二者存在紧密关联。前后表述不一致,可能存在重大信息披露隐患。2.行权节点集中裁员与劳工合规问题:据称近50名员工反馈在期权行权关键节点前被无理由辞退,期权作废。涉及批量裁员、开具不实离职证明等用工违法记录,要求完整披露。3.ESG劳工合规缺陷:要求核查并在招股书中披露整改方案。此事给小红书IPO进程增添不确定性,可能需面对监管核查、保荐机构说明等。VIE结构、劳动合规本来就是港股IPO审核重点,如果小红书不能给个很明确的说明,这事恐怕是很难过去的。

判断一个商战瓜的真假,看主流财经媒体的动向就知道了。关于小红书前高管向港交所实

判断一个商战瓜的真假,看主流财经媒体的动向就知道了。关于小红书前高管向港交所实名举报,网传小红书上市失败完全是假消息,官方和交易所一个字都没提。三流小道消息看看得了,千万别在互联网上真情实感。

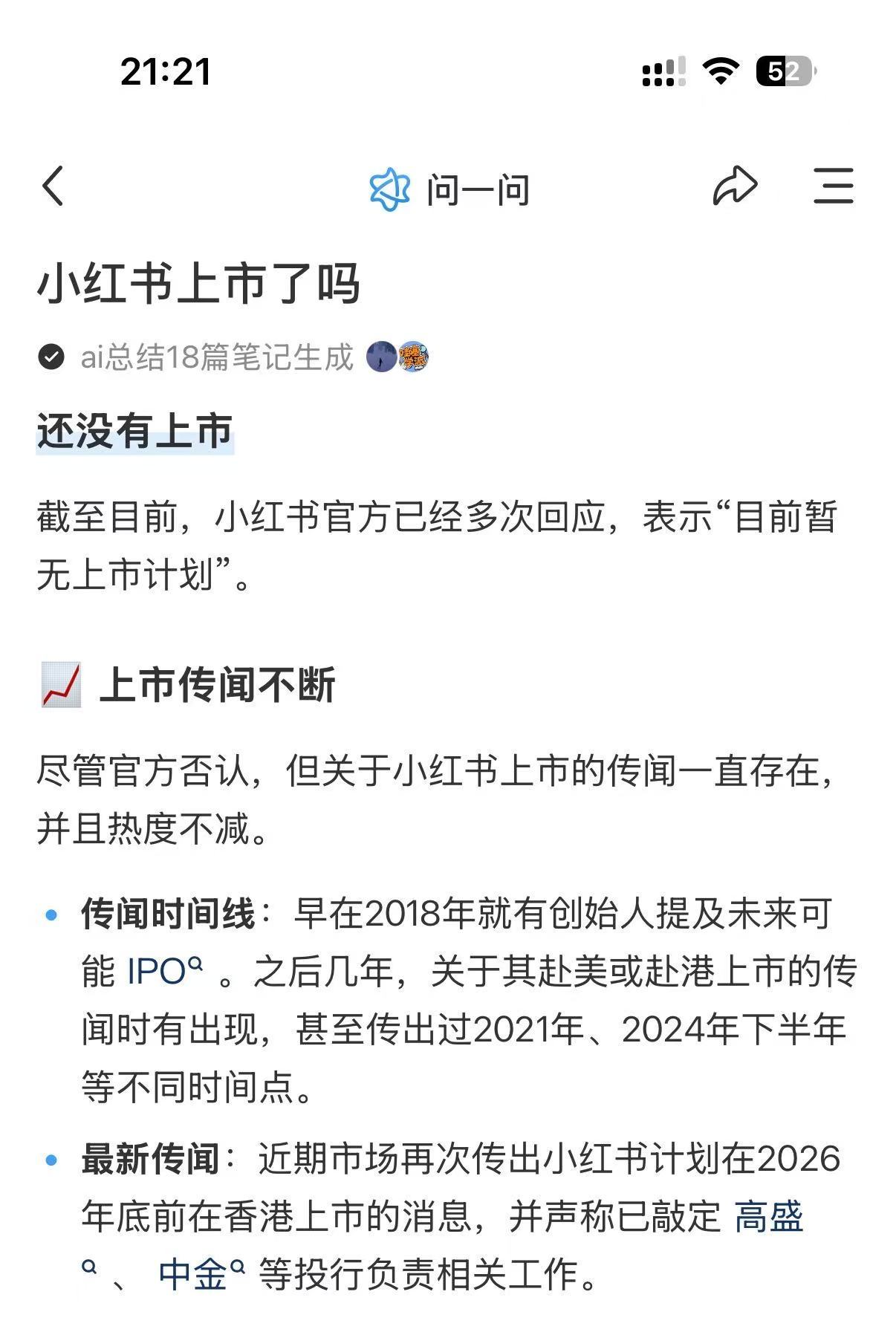

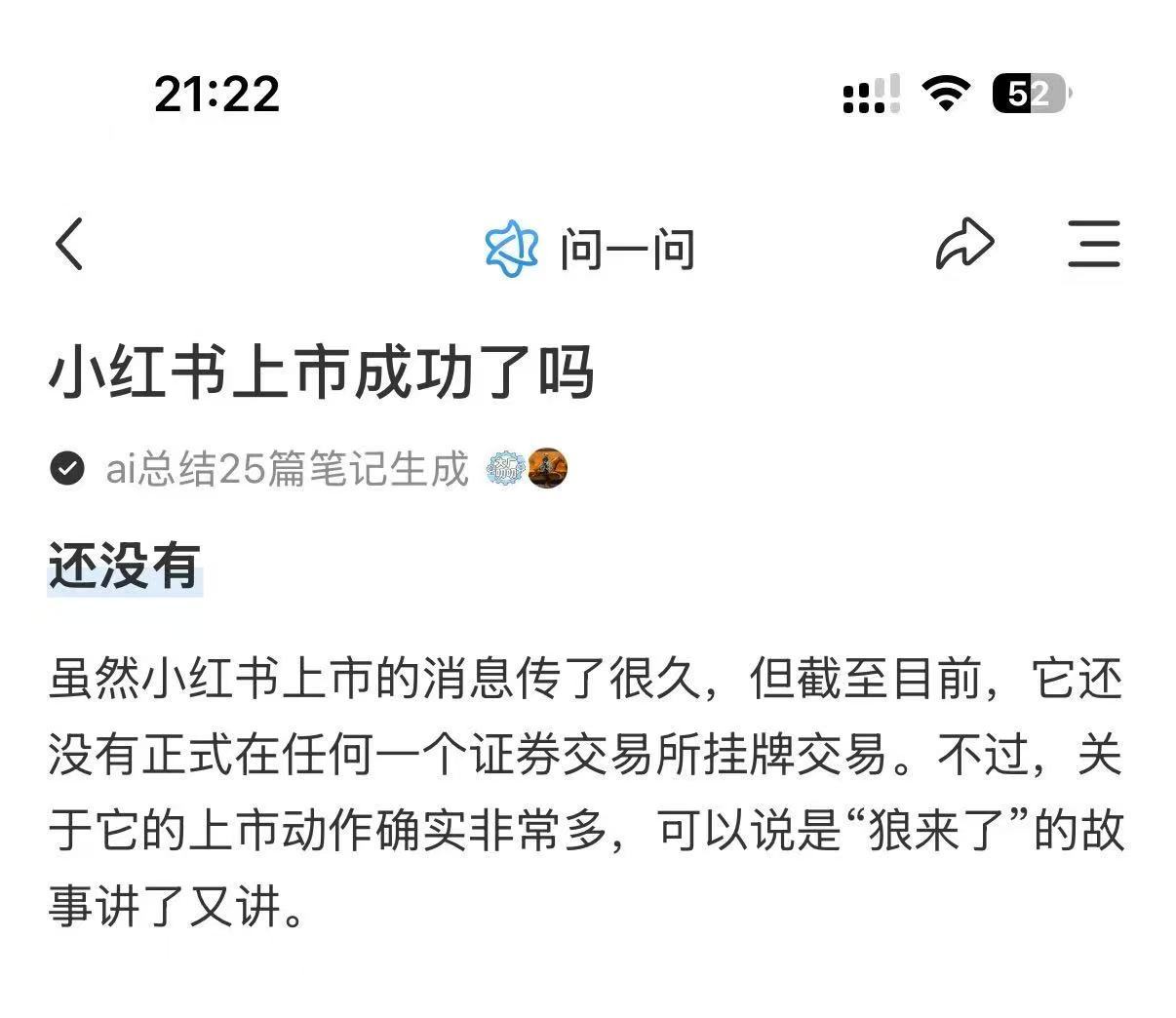

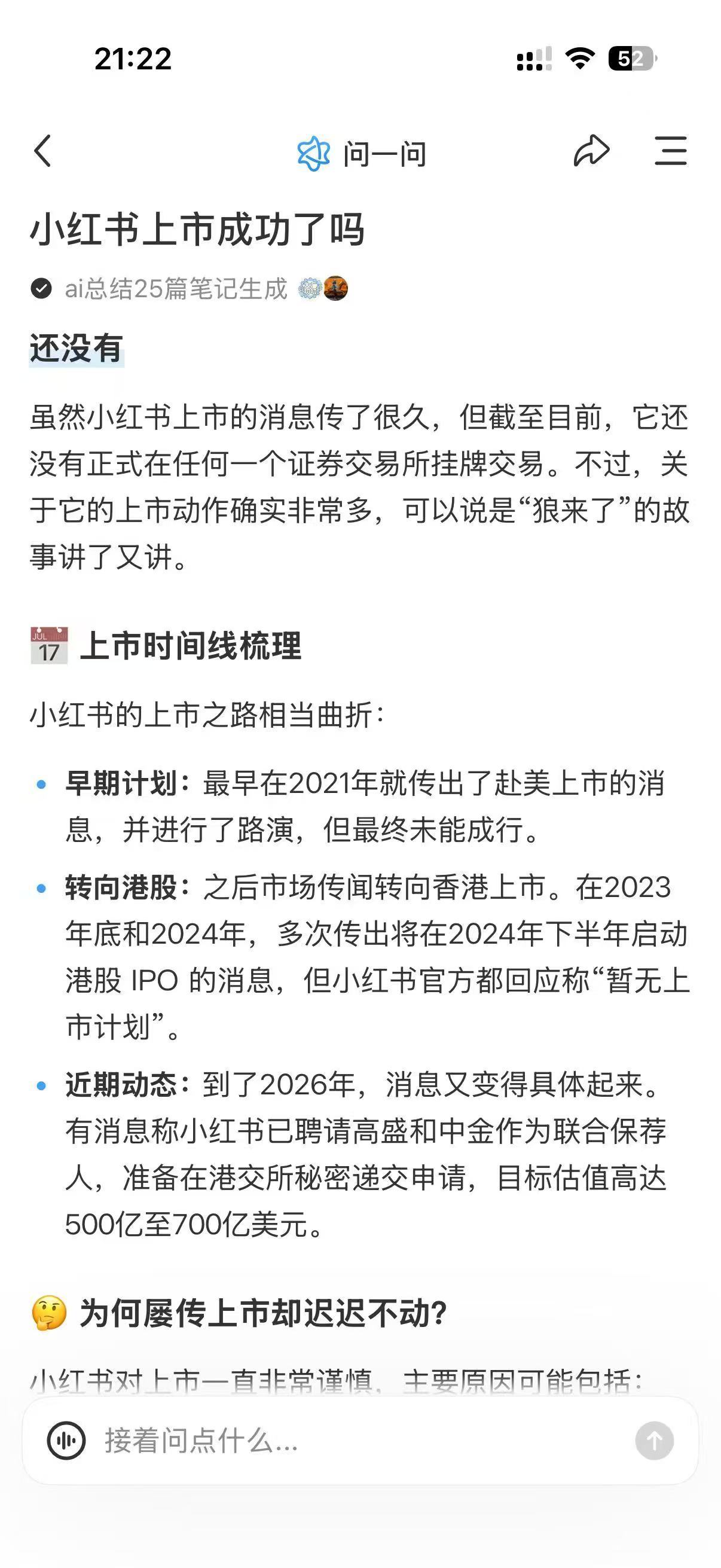

小红书上市被举报稍微关注过互联网圈的朋友应该有印象,小红书要IPO的传闻感觉

小红书上市被举报稍微关注过互联网圈的朋友应该有印象,小红书要IPO的传闻感觉每隔一段时间就会出现一次,快变成这几年的固定话题了。这次虽然有小作文写得挺详细,但仔细看下来,其实最核心的官方申报凭证还是没有。既然所有正规的权威渠道都还没提及这个事情,说明可能又是一次新瓶装旧酒的传言,大家围观一下就行了,不用太当真。小红书前高管向港交所实名举报

小红书上市被举报小红书IPO传闻年年刷屏,单靠一篇小作文就能掀起全网热议,资本

小红书上市被举报小红书IPO传闻年年刷屏,单靠一篇小作文就能掀起全网热议,资本市场消息真的不能盲目跟风轻信。

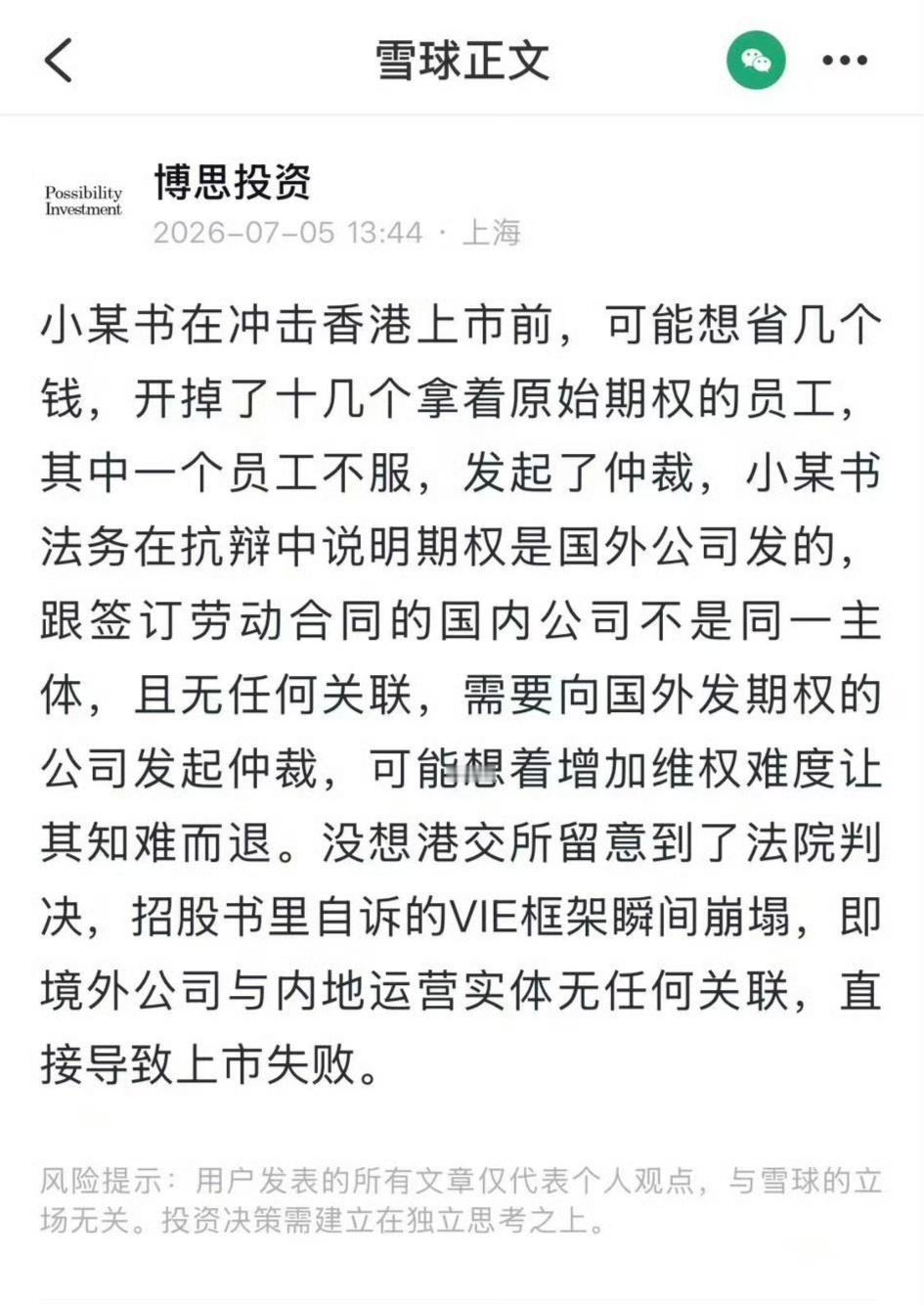

小红书上市被举报这个可谓是小红书上市的黑天鹅事件,给上市进程带来了很大的不确定

小红书上市被举报这个可谓是小红书上市的黑天鹅事件,给上市进程带来了很大的不确定性。从经营情况来看,小红书上市是没有问题,但是该核查可能导致上市时间的延长。

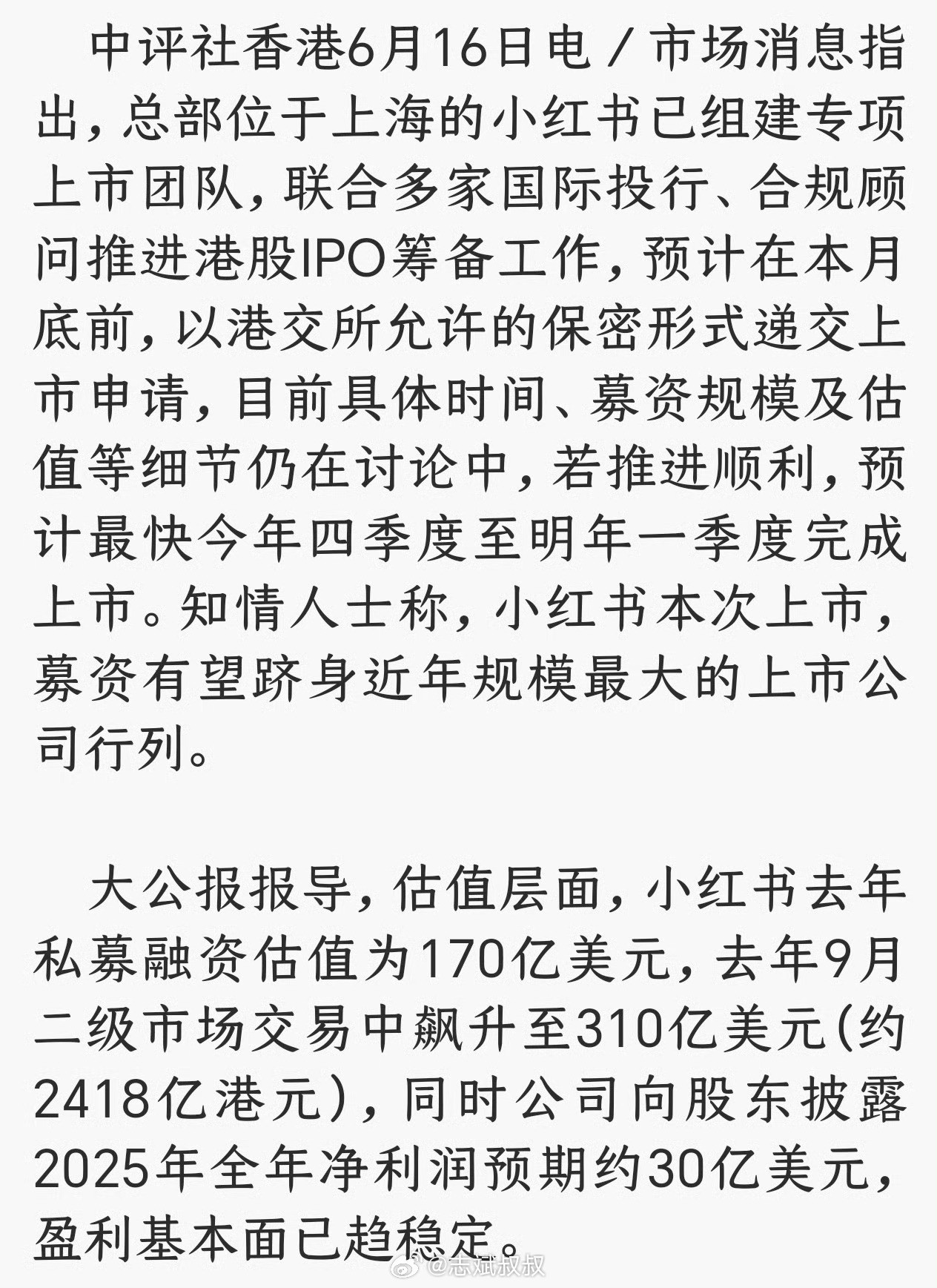

小红书上市被举报2023年:市场测算净利润约5亿美元(≈36亿人民币),首次实

小红书上市被举报2023年:市场测算净利润约5亿美元(≈36亿人民币),首次实现规模化盈利2024年:测算净利润约10亿美元(≈72亿人民币),利润翻倍2025年指引(给投资人的内部预测):约30亿美元(≈210亿人民币),增速非常猛今年只会更高吧,又调整了服务综合收费。

小红书上市被举报懂行的都在等华尔街日报或者国内大财经媒体的动态,不懂行的在跟

小红书上市被举报懂行的都在等华尔街日报或者国内大财经媒体的动态,不懂行的在跟着三流小道消息瞎起哄。没有权威媒体做背书的爆料,一律按造谣处理!

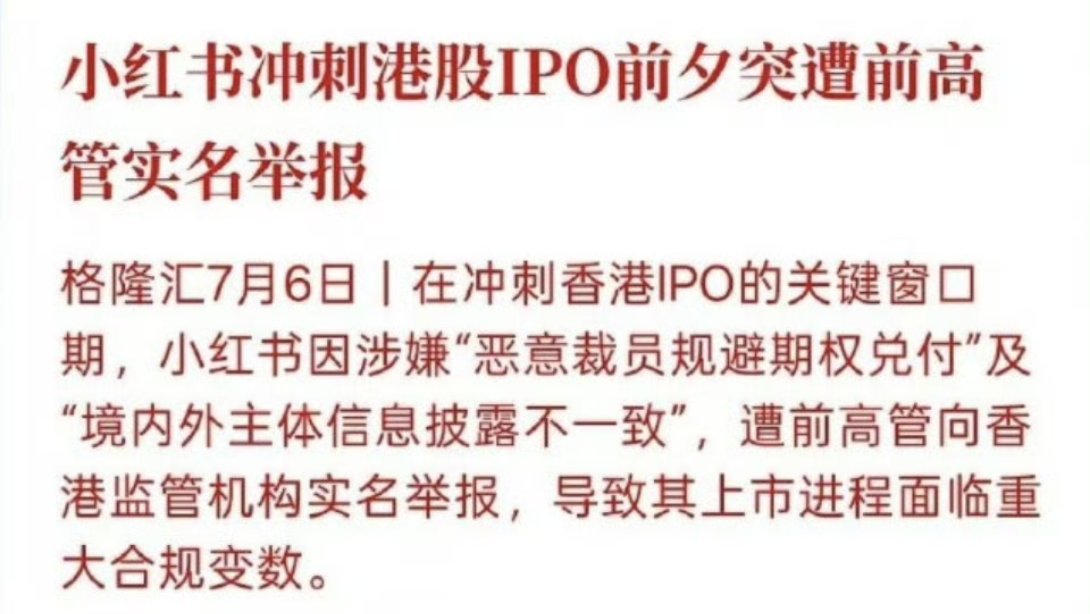

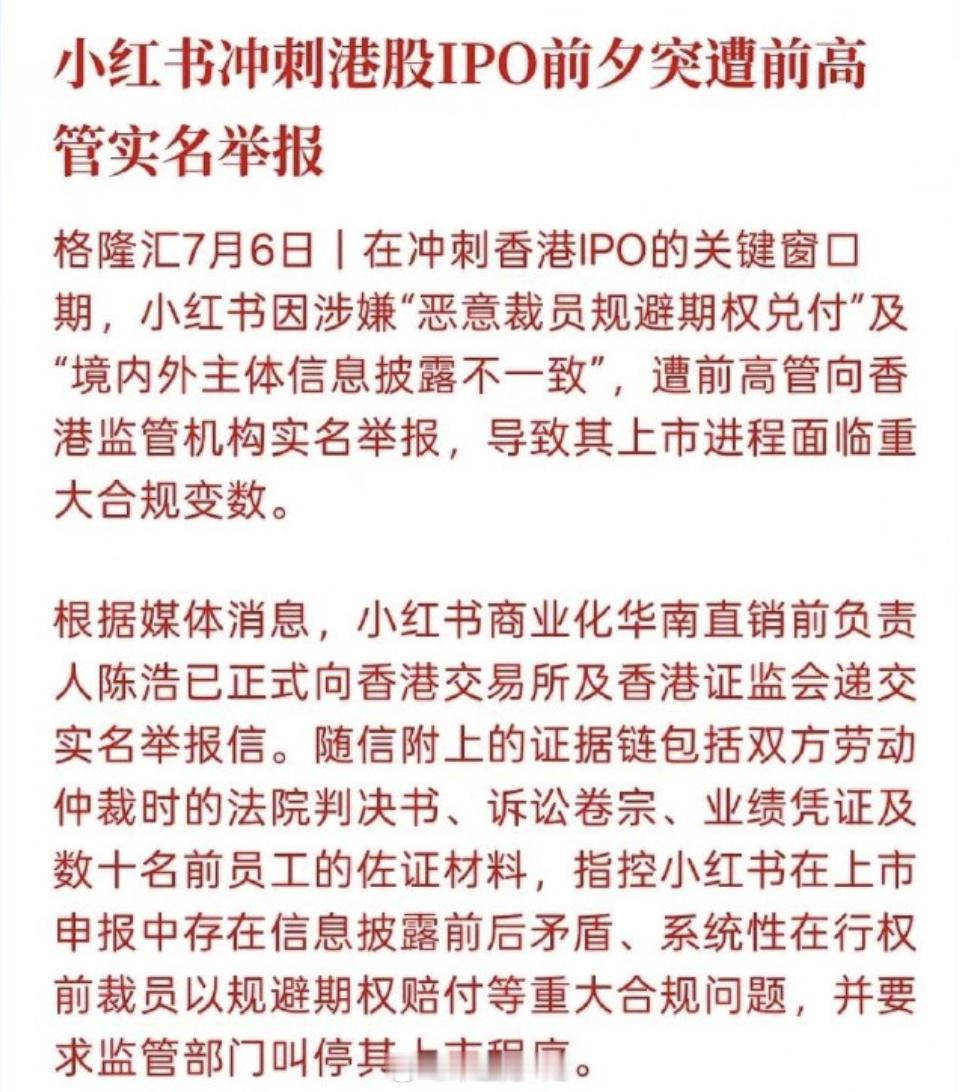

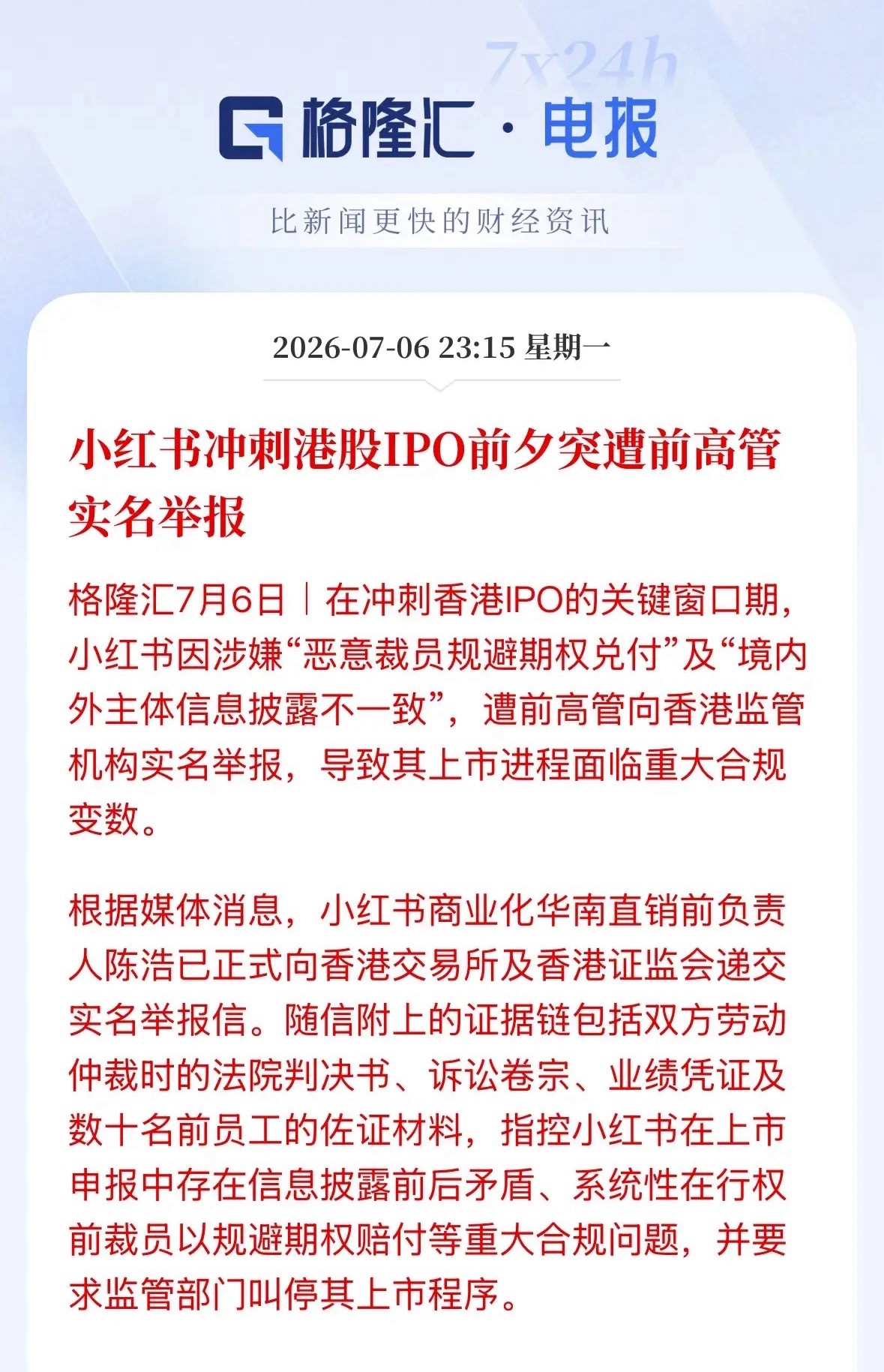

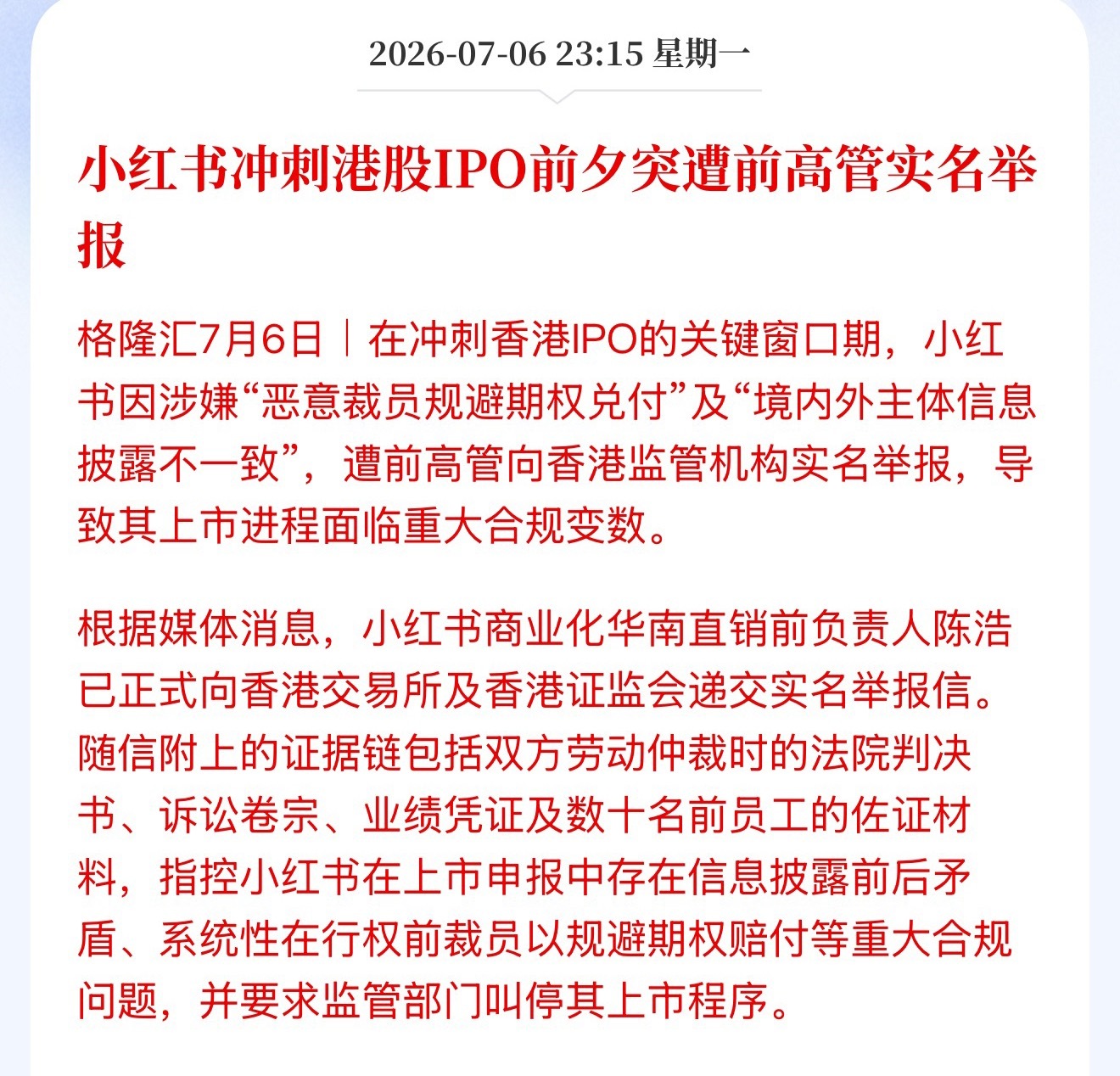

小红书冲刺港股IPO前夕突遭前高管实名举报,指控小红书在上市申报中存在信息披露前

小红书冲刺港股IPO前夕突遭前高管实名举报,指控小红书在上市申报中存在信息披露前后矛盾、系统性在行权前裁员以规避期权赔付等重大合规问题

年轻人绕开中介卖房正成为一种新趋势,越来越多的业主选择通过小红书、闲鱼、抖音等社

年轻人绕开中介卖房正成为一种新趋势,越来越多的业主选择通过小红书、闲鱼、抖音等社交平台自主发布房源信息,直接对接买家。这种方式不仅能节省高达数万元的中介费,还能更精准地传递房屋的独特价值,如装修品质、家庭氛围和居住体验。

要测试新雷达?全隐身战斗舰机库顶部的HQ10拆了?图源小红书中国海军力量烽火问鼎

要测试新雷达?全隐身战斗舰机库顶部的HQ10拆了?图源小红书中国海军力量烽火问鼎计划

如果你最近觉得心力不足,你一定要去看的这期访谈。找个松弛的晚上,配上一首你曾是少

如果你最近觉得心力不足,你一定要去看的这期访谈。找个松弛的晚上,配上一首你曾是少年,听听他的创业,和人生故事。这个人是科沃斯创始人钱东奇。60岁二次创业,创立高端智能家电品牌添可,以芙万洗地机开辟了一个原本不存在的品类,五年内将添可从零做到年入近百亿。钱东奇的心力,是一种独自走夜路的能力,被竞争对手,以两三倍工资挖走过半个公司的人,能在经历三轮行业生死后,活下来,他每一次成功,都发生在你觉得应该放弃的年纪。访谈从他乐队排练切入,让我意外的是,这个68岁的老板,居然是摇滚挂的。每周四和公司同事排练,唱汪峰的《春天里》。他说这歌特别阳光,又有一点点小小的悲鸣,两个结合起来蛮有意思的。钱东奇对新事物的敏感度,从年轻时就很高。穿喇叭裤、跳霹雳舞,是那个年代最潮的人。1990年,他是深圳市第二个注册Email的人,比绝大多数互联网公司还早用网页做外贸。60岁开始学吉他。ChatGPT刚出来的时候,他也是第一批熬夜跟AI聊天的人。2023年初,他推动公司AllinAI。看到这里我真的是,内心超级佩服。23年AI刚火爆的时候,我都没有看懂,我们公司是24年下半年,在我的推动下才开始allin的。他的这种追新,也许是刻进DNA里的本能吧。钱东奇是南大高材生。本科物理,研究生哲学。这种交叉背景,给了他一种独特的思维方式,仰望星空,脚踏实地。但你真往下看就会发现,这个人骨子里不松弛。他自己说:“经营就是一辈子推着石头上山。推一辈子,还不敢停。”这就是制造业的底色。不是互联网那种轻盈的迭代。科沃斯的赛道定义就有这种推石头的轴劲儿。最早做扫地机器人的时候,团队内部争论,这东西到底归小家电还是机器人?钱东奇咬定是机器人。这意味着投入方向、人才储备、技术积累,全都按机器人赛道来走。后来上市,是国内首家机器人概念股。地宝前九年没有规模化盈利,财务侧反复argue说老往里输血看不到结果,他扛住了财务侧的压力,把战略性亏损和经营性亏损分开看。然后是三轮竞争。第一轮打福玛特,第二轮打iRobot,第三轮是现在。他说毫无疑问,第三波最凶险。过程中科沃斯自己也犯错,LDS产品性能不如友商,差一点掉下去;全能基站之前被对手抢先出了抹布盘,反应慢了;2021到2022年行业最卷的时候,被竞争对手挖走半个公司。这三轮,他现在可以平静淡定地说出来,但是在当时那个环境,每一轮都要扒一层皮吧。我一直对制造业的老板很尊敬,因为他们做的事情,我干不了。我也有很多工厂老板的客户,他们在面对产业冲击,技术转型,行业迭代的关键点,表现出来的韧性,有时候很让人感动。特别是核心骨干全被挖走,如果是我的话,估计就直接解散公司了。但是他们不行,他们扛着地方的税收的同时,背后担负着成百上千个家庭,制造业老板,是我见过所有生意里,最有人情味的老板。在访谈中,钱东奇只提到过一次一号位,是整期我觉得,最具重量感的一句话。当李翔追问他,科沃斯两次低谷期是什么原因,是否因为他把精力分散在添可上?钱东奇没有顺势解释,甩锅给市场环境,他的原话是"打败你的一定是你自己"。所有这些外部冲击,最终都指向同一个根源,一号位的认知没有跟上变化的速度。让我想起来几年前,一个投资人跟我说过的,创始人的认知半径,就是企业的边界。这句话的含金量,到今天还在上升。我发现传统商业访谈,都是西装革履坐在演播室,但《原声》呈现了一种更珍贵的中间态,有很多的外采和生活化的场景。这种去滤镜化的真实感很讨喜,我能看到,钱东奇是有锋芒、有热爱、有狼狈的,一个真实的人。主持人最后的提问,也挺戳我的。没有常规访谈预设的高端议题,升华主题。直接把小红书上用户的真实朴素的问题,带到了钱东奇面前。“打开详情页全是参数看晕了,普通用户该看什么?”“每周手动清污水箱,感觉是自己在服务机器人。”钱东奇的回应挺坦诚的。他说"如果用户打开页面看的都是参数,恰恰就是我们没有把用户真正放在第一位"。他甚至承认行业里卷参数在误导消费者,KPA真空度和吸力根本不是一回事。一个创始人,这种坦诚比任何公关话术都有说服力。科沃斯的产品路径是:先锋人群-先行者-大众,这个逻辑与小红书的人群生态高度吻合。小红书的用户不是来看热闹的路人,而是对商业有好奇、对消费有研究、对品牌有判断的高知消费者。每天都有大量真实的用户表达,这些人可能是潜在的购买者,可能是创业者,可能是产品经理。他们是带着问题和判断力的对话者。品牌从中能看到用户真正在意什么,产品该往哪改。我觉得这才是小红书对品牌真正有价值的地方。能把用户最真实的体感,直接送到决策层面前。越来越多CEO认真看小红书,是因为这里有真话。这件事放到任何行业都稀缺。添可科沃斯ai