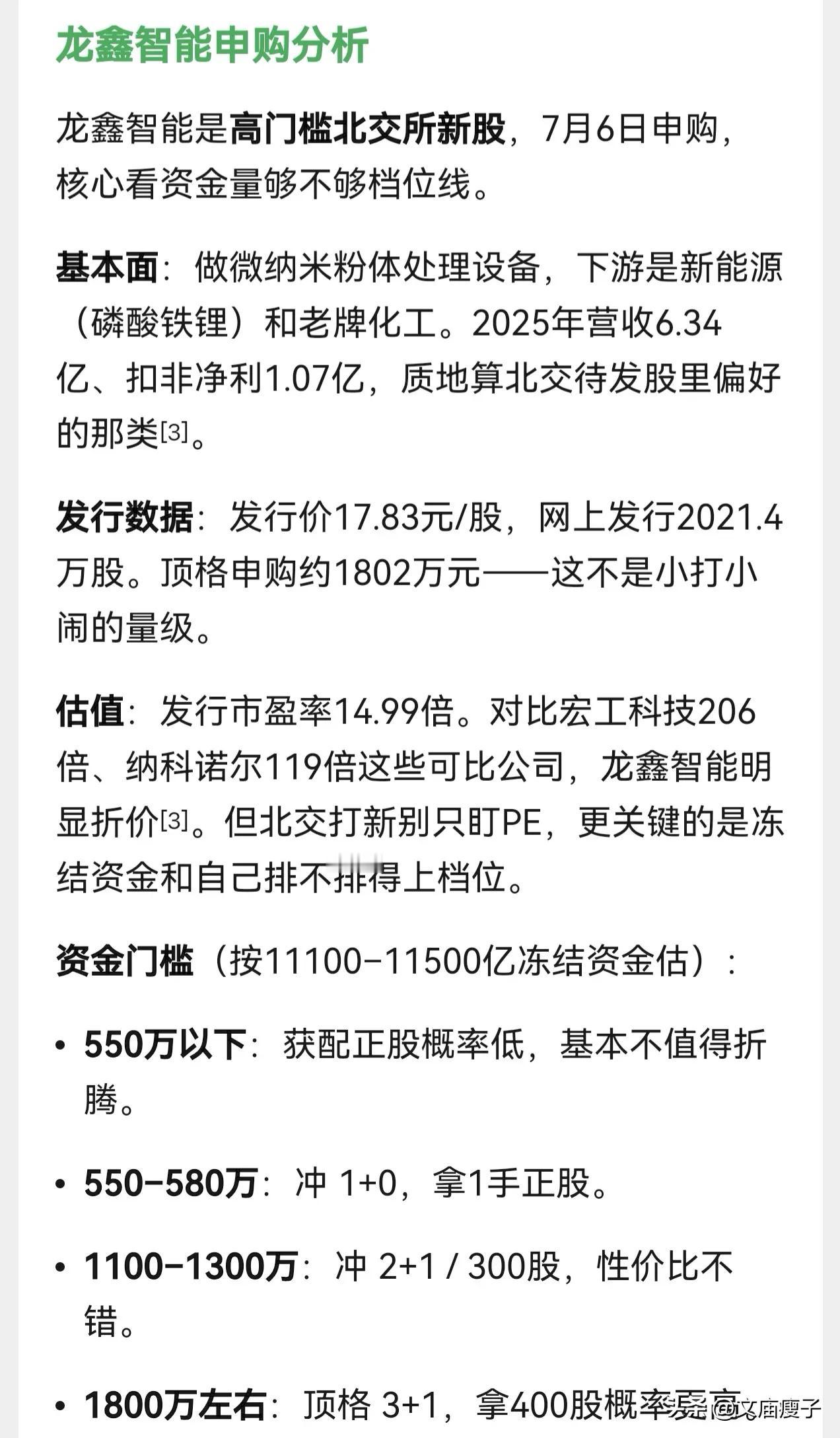

六氟化钨与全品类电子高纯材料景气度对比逻辑

一、六氟化钨:细分单品,短期脉冲行情

1. 应用窄、市场体量小仅用于芯片CVD钨膜沉积,适配3D NAND、HBM、7nm及以下先进制程,场景单一;2024年全球市场规模仅5.2亿美元,即便涨价翻倍,行业空间依旧有限。

2. 本轮紧缺源于突发供给扰动国内高纯钨粉出口管控,日本头部企业原料断供停产,短期缺口集中释放。国内多家厂商已实现6N级量产,新增产能持续投放,行业预判2027年前国内产能即可填补多数缺口,行情难以长期延续。

二、电子高纯材料:全产业链长期高景气赛道

覆盖湿电子化学品、高纯靶材、前驱体、高端电子特气、封装高纯原料,贯穿芯片制造全流程,为晶圆、存储、先进封装刚需耗材。SEMI数据:2025年全球半导体材料规模超700亿美元,高纯材料占比七成;2026年受AI算力扩产带动,整体规模有望突破800亿美元,同比增14%,体量是六氟化钨赛道百倍有余。供需具备长期支撑:日韩厂商收缩高端产能、优先保本土客户,对外供给收缩;材料产线+下游认证周期18-24个月,扩产远跟不上AI芯片扩产速度,2026年多类高端高纯材料缺口超60%,现货常无库存,涨价逻辑可持续。

六氟化钨属于单点短期炒作,涨幅剧烈但持续性差;电子高纯材料坐拥全产业链长期红利,需求稳定、供需缺口持续释放,二者成长空间不在同一层级,所以昊华科技等技术靠近跌停也总会有资金去捞