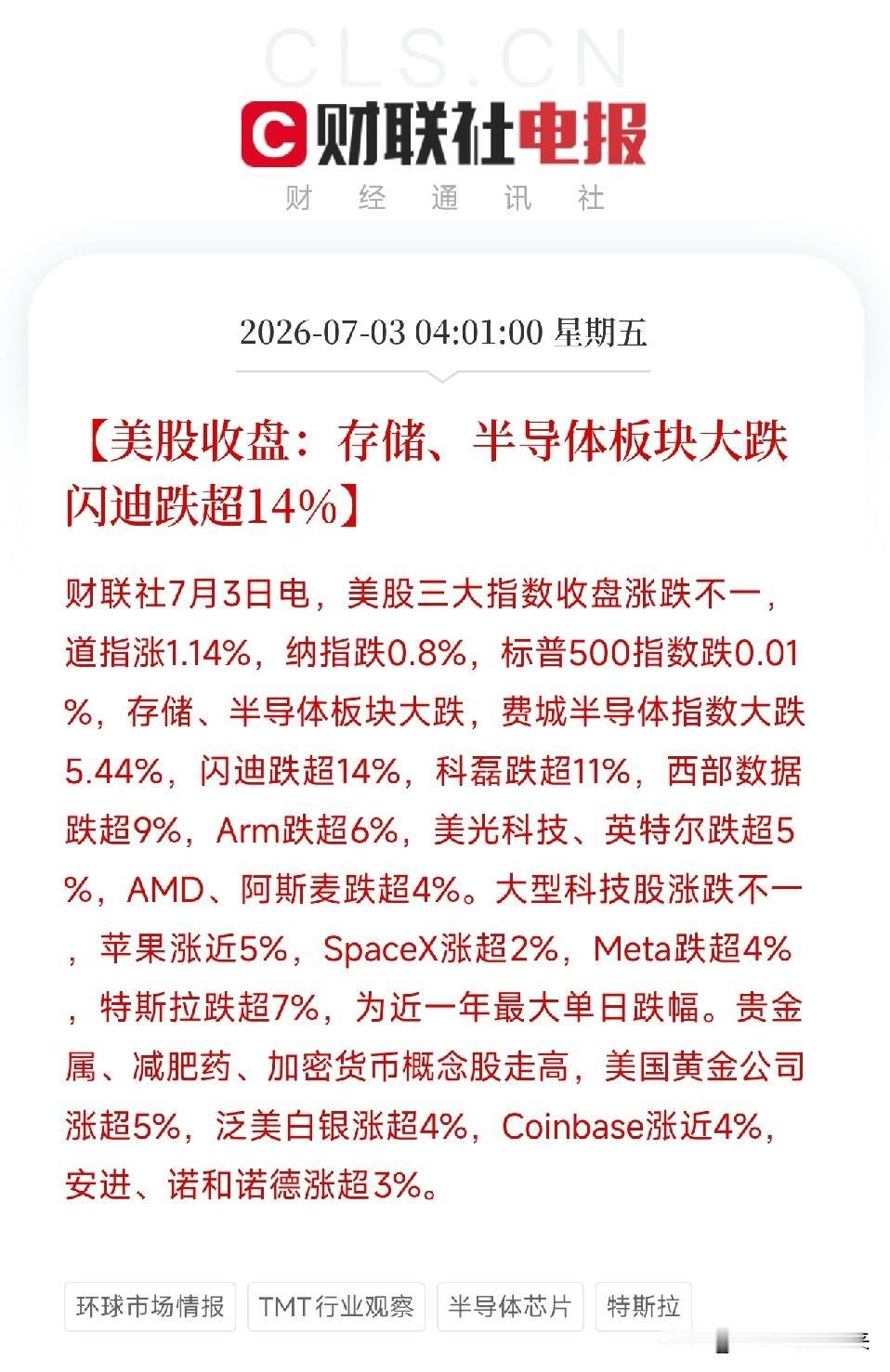

欧洲芯片产业那点“战略自主”的念想,恐怕要彻底碎了。

一份由欧盟自己掏钱资助的研究报告,7月2日劈头盖脸泼了一盆冷水。报告说得很直白:欧洲半导体正被夹在中美之间,两头挨打,前景黯淡。这份报告由欧盟安全研究所和法国蒙田研究所联合完成,是欧盟“芯片外交支持倡议”下为期18个月的项目成果,牵头撰写的是欧盟安全研究所政策分析师阿斯特丽德·蒂尔。

她在接受采访时直言:“虽然北京似乎仍是最大的风险来源,但在特朗普第二任期内,对华盛顿的依赖已成为更受关注的问题。”这话翻译过来就是,欧洲过去光盯着中国,现在才发现美国这尊大神更不好伺候。

先看上游,中国手里攥着稀土这张牌,全球七成以上的稀土精炼产能在中国,其中镓和锗的全球产量中,中国分别占了98%和60%以上。2025年10月,中国进一步加码出口管制,新增对钬、铒、铥、铕、镱五类稀土元素的管控。

虽然后面这几类的对美出口管制暂停到了2026年11月10日,但这个“暂停”本身就是一柄悬着的利剑。稀土永磁材料是芯片制造设备的核心原料,尤其是高端光刻机和蚀刻机里的关键部件,一旦供应链出问题,欧洲整个半导体生产线都得趴窝。

再看下游,欧洲对美国技术的依赖到了几乎窒息的地步,芯片设计用的EDA软件,全球市场被美国新思科技、楷登电子和西门子EDA垄断,而西门子EDA虽然名字带西门子,实际上早已是美国资本说了算。

美国国会正在审议一项《保护美国先进制造法案》,一旦通过,华盛顿就能单方面对盟友国家及其企业实施出口管制。欧洲想自己造先进芯片,却连画图纸的工具都得看美国人脸色。

最尴尬的当属荷兰ASML,这家公司手握全球唯一的极紫外光刻机生产技术,按说应该是欧洲半导体产业的镇山之宝。可现实很荒诞,美国商务部长卢特尼克公开质疑ASML违反出口管制,偷偷向中国出货EUV光刻机。ASML吓得赶紧发声明否认,反复强调自己绝对遵守美国规定。

欧洲最值钱的高科技企业,得跪着向美国表忠心,这叫什么“战略自主”?说白了,ASML的供应链同样两头受制:镜头来自德国蔡司,光源来自美国Cymer,核心零部件离不开美国技术,所以美国一瞪眼,它就得哆嗦。

欧盟也不是没折腾过,2023年砸下430亿欧元推出《芯片法案》1.0版,目标是到2030年把欧盟全球芯片产能份额从不到10%拉到20%。结果呢?英特尔在德国马格德堡的晶圆厂项目因为补贴审批和建设成本超支一拖再拖,原定2027年投产直接推到2029年以后。

台积电在德国德累斯顿的工厂倒是动工了,但产能规模有限,而且主要生产成熟制程芯片,跟最尖端的5纳米、3纳米不沾边。欧洲审计院去年直接泼冷水,说20%的目标“非常不可能达到”。

今年6月,欧盟又匆忙推出《芯片法案》2.0,想再烧一波钱补救。但更讽刺的事情紧接着来了,欧盟居然加入了美国主导的“硅和平”倡议。

这个倡议表面上叫什么“和平”,实际上是美国拉拢盟友协调对华AI芯片出口管制的工具,目的就是遏制中国获取高端芯片和制造设备。法国官员当场炸了,公开批评这是“技术殖民化”。一边高喊“技术主权”,一边主动跳进美国画的圈子里,欧洲这波操作实在是自相矛盾。

欧洲内部的产业根基也早就烂了,工业电价常年是美国的2.5倍以上,德国巴斯夫等化工巨头都开始往外迁产能,更别提耗电巨大的晶圆厂。私人资本投资严重不足,欧洲半导体企业每年研发投入加起来还不如英特尔一家公司。

更致命的是,欧洲自己的汽车、工业电子等下游产业持续萎缩,没有足够大的内需市场,就撑不起大规模芯片制造;造不出足够多的芯片,就只能更依赖外部供应。这是一个死循环。

目前欧洲本土芯片产量占全球比重不足10%,而且几乎全是28纳米以上的成熟制程,5纳米以下先进制程完全依赖亚洲和美国。德国经济部今年3月的一份内部评估报告承认,如果中美同时切断对欧洲的芯片供应,欧洲工业将在六周内陷入停滞。这话虽然耸人听闻,但确实点出了要害。

欧洲的困境,本质上是一堂迟到的地缘政治课,过去几十年,欧洲押注全球化分工,把制造能力大量外包,以为靠市场规则就能安身立命。结果规则是美国定的,原料是中国产的,欧洲夹在中间既没有议价权,也没有主动权。

嘴上喊“去风险”,身体却很诚实地卡在夹缝里动弹不得,上游稀土被中国掐着,下游技术被美国锁着,自家补贴填不上高能耗和投资不足的窟窿。唯一能拿出手的ASML,非但不是王牌,反而成了地缘博弈的活靶子。

所谓“双重风险夹击”,不过是为早年放弃制造主权买单。欧洲芯片产业的这场病,内科失调加外伤感染,没个三五年缓不过来。