6月收官:7月市场主线前瞻梳理

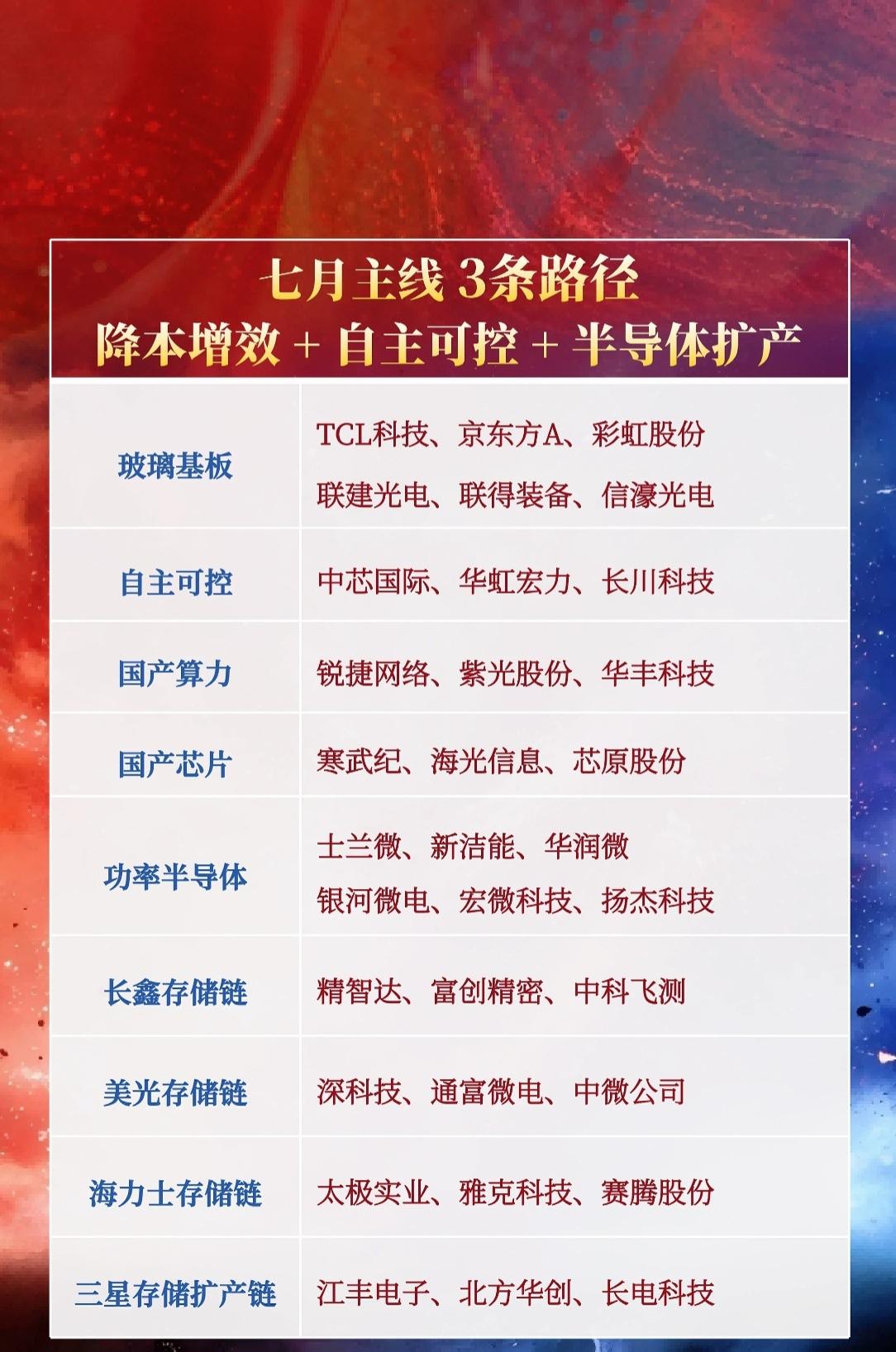

六月行情步入收尾,市场资金逐步从题材炒作转向产业景气验证+中报业绩兑现的选股逻辑,AI硬件、半导体全产业链成为资金抱团核心,结合产业催化、涨价周期、国产替代进度,梳理七月六大重点主线逻辑如下:

一、玻璃基板:先进封装核心材料,产业验证进入关键窗口

玻璃基板是AI大算力芯片HBM、Chiplet先进封装的核心新型基材,相比传统有机ABF基板,具备低热膨胀、高密度布线、低信号损耗等优势,是英伟达、台积电、英特尔等头部芯片厂商下一代封装升级的确定性方向。2026年是行业从样品验证转向批量量产的关键元年,海外头部厂商陆续导入商用试点,国内面板、玻璃材料企业多条产线投产,部分厂商已拿到海内外封测厂批量订单,行业景气从概念炒作逐步转向订单落地阶段。七月核心看点在于:国内企业量产交付进展、头部晶圆厂客户认证落地情况,资金会优先筛选具备TGV精密加工、自有产线、已实现小批量供货的龙头企业,纯题材蹭热点的小票大概率迎来分化调整,板块将进入“业绩兑现优先”的行情阶段。

二、晶圆制造:半导体产业底座,国产替代持续提速

晶圆制造是整个半导体产业链的核心产能底座,受益于AI算力芯片、存储芯片、功率芯片的扩产需求,国内成熟制程、先进制程晶圆厂产能利用率持续走高。一方面,海外晶圆代工产能优先倾斜高毛利AI芯片订单,国内晶圆厂承接大量外溢代工需求,稼动率维持高位;另一方面,国家科创扶持、大基金持续加码,国产晶圆制造设备、材料导入进度加快,本土晶圆厂工艺迭代稳步推进。七月该主线的核心催化集中在晶圆厂二季度稼动率数据、国产设备材料导入订单落地,作为板块中军,具备业绩稳定性,是机构资金配置的底仓主线,行情波动相对平缓,适合趋势性布局。

三、算力硬件、算力芯片:AI需求基本盘,海内外资本开支持续放量

算力硬件与国产算力芯片是本轮AI行情的核心基本盘,全球云厂商持续上调全年AI资本开支,AI服务器、光模块、算力主板、国产GPU/CPU需求持续爆发,单台AI服务器的硬件耗材用量远高于传统服务器,带动全链条零部件刚需放量。海外高端算力芯片供给持续紧缺,国产算力芯片成为算力缺口的重要补充,国产算力厂商一季度资产负债表改善明显,二季度开始逐步释放利润,三季度有望迎来更多环节业绩兑现。七月重点关注海外大厂算力采购订单、国内智算中心落地进度、国产算力芯片批量出货数据,板块容易受海外算力行情联动影响,波动弹性较强,是短线资金活跃的核心主线。

四、功率半导体:算电协同+新能源双驱动,涨价周期持续发酵

功率半导体迎来AI算力供电+新能源车+光伏储能三重需求共振,AI算力集群功耗大幅提升,带动数据中心高压电源芯片、MOSFET、IGBT需求激增,海外英飞凌、德州仪器等龙头已官宣7月起上调AI相关电源器件价格,国内头部厂商同步跟进调价。行业当前订单排期普遍较长,部分热门产品订单能见度达到数月,同时车规级功率器件国产替代持续加速,国内IDM厂商逐步进入车企、逆变器厂商核心供应链,产品毛利率稳步提升。七月主线逻辑围绕产品涨价落地、中报订单业绩兑现展开,算力电源、车规级SiC器件是板块内高弹性细分,低端消费级功率器件需求偏弱,板块内部会出现明显的结构性分化。

五、长鑫存储产业链:存储周期反转,IPO催化全链条估值重估

存储芯片行业周期彻底反转,DRAM、HBM现货价格持续上行,海外存储大厂主动收缩消费级产能,优先供给高毛利AI算力存储,行业供需缺口预计延续至2027年。长鑫存储作为国内DRAM存储龙头,IPO进程进入关键窗口期,本次募资主要用于12英寸晶圆产线扩建、HBM高端存储产线搭建,大额资本开支将直接带动上游半导体设备、电子材料、封测等产业链企业拿到批量招标订单,整条存储产业链迎来估值重估机会。七月核心催化为长鑫IPO进度、存储合约涨价落地、头部云厂商国产存储长协订单,产业链分为上游设备材料(率先受益扩产订单)、中游存储制造、下游存储封测三大环节,是七月业绩弹性较强的景气主线。

六、中报业绩增长:七月行情核心分水岭,资金向预增龙头集中

7月将进入A股半年报集中披露窗口,也是六月收官后市场风格切换的核心分水岭,前期纯题材炒作的小票会逐步退潮,资金会大幅向订单饱满、产品涨价、业绩预增确定性强的细分龙头集中。上述五大科技主线,均属于AI硬件、半导体高景气赛道,多数龙头企业已显现营收、毛利改善迹象,中报业绩预增将成为验证赛道景气度的关键信号。后续布局需优先筛选发布业绩预喜公告、营收增速匹配行业景气度、产品具备涨价逻辑的标的,规避仅靠概念炒作、无实际订单支撑的个股,把握业绩披露带来的结构性行情机会。

整体七月主线策略小结

七月市场整体呈现机构底仓配置中军赛道(晶圆制造、算力硬件)+短线博弈高景气弹性主线(玻璃基板、长鑫存储链、功率半导体)+最终锚定中报业绩验证的格局,优先布局有产业订单、涨价逻辑、业绩可兑现的龙头,规避纯题材炒作,是把握本轮科技硬件反弹行情的核心思路。

风险提示:以上内容仅为产业逻辑梳理,不构成任何投资建议,股市存在波动风险,投资需谨慎。