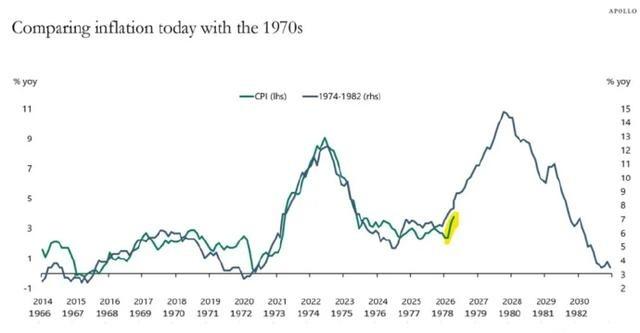

美国当前所呈现的CPI通胀走势与20世纪70年代的通胀走势几乎完美吻合。2026年相当于1978年,美国通胀即将经历大滞胀时代最凶猛的一波,CPI可能突破10%!两次大通胀美国都栽在伊朗手上!运也?命也?

美国人的钱包,正在比华尔街更早感到不对劲。

不是所有商品都在疯涨,也不是CPI已经冲到两位数,而是最要命的能源价格又抬头了。油价一动,加油站先涨,货车运费跟着涨,之后才慢慢传到超市、机票、电费和各种生活服务里。

截至2026年6月中旬,美国最新一份CPI数据显示,5月通胀同比升到4.2%,比4月继续上行。单看这个数,还谈不上回到上世纪70年代那种全面失控。

但能源项已经很刺眼:一年上涨23.5%,汽油一年上涨40.5%。这就是很多人开始拿1978年作比较的原因。

1978年的美国,也不是一夜之间掉进大滞胀。那时候,物价已经偏热,工资、房租、利率互相推着走,普通家庭觉得钱越来越不经花。

真正让局面急转直下的,是1979年伊朗革命引发的第二次石油冲击。原油价格在一年左右时间里大幅翻升,美国CPI随后冲上13%以上。

这段历史容易被一句话概括成“美国栽在伊朗手上”,听起来痛快,但并不完整,伊朗不是美国通胀的全部原因,它更像是点燃火药桶的火星。火药桶本身,是美国前期宽松政策、财政压力、工资价格循环和能源依赖共同堆出来的。

2026年的情况也类似。美国通胀不是5月才出现,过去几年住房、服务、保险、人工成本都在高位徘徊。

只是中东局势把能源这根线重新拉紧,原本慢慢降温的通胀,又被油价拽了一把。老百姓最直观的感受,就是收入没多多少,开车、出行、吃饭却更贵了。

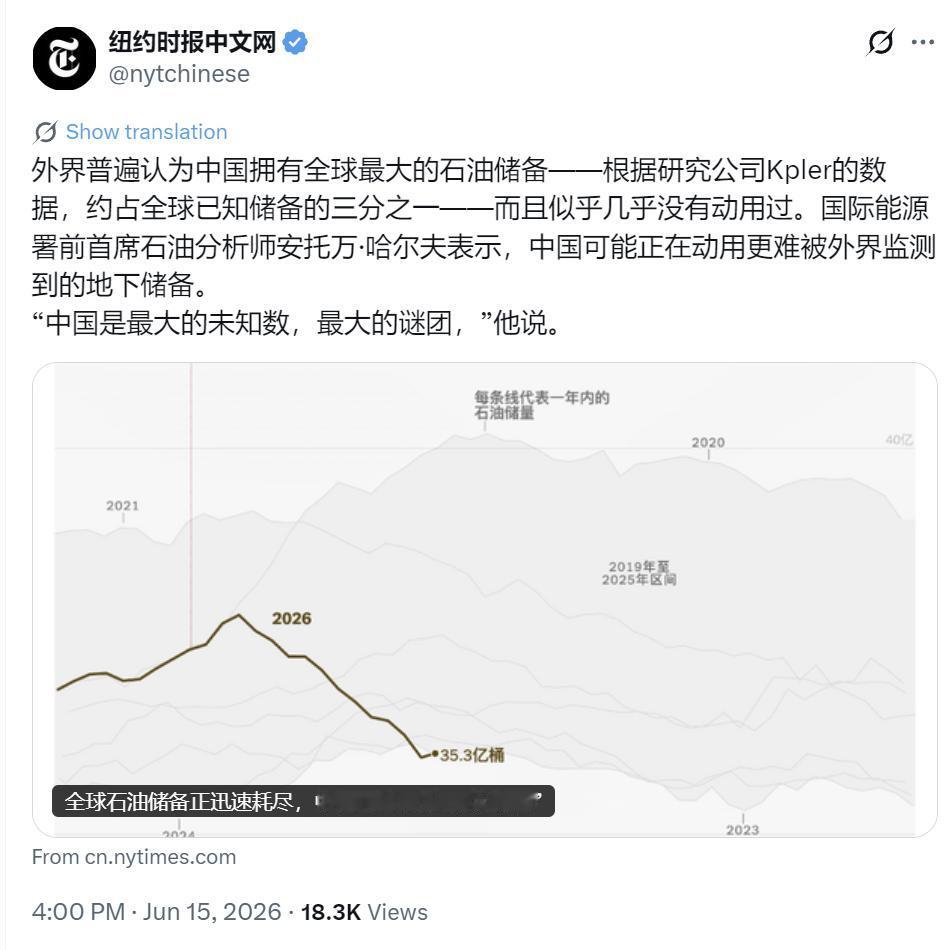

今年1月和2月,国际油价已经因为中东风险开始上行。到了3月以后,霍尔木兹海峡航运受阻成为市场焦点。

这个地方不大,却卡着全球能源运输的咽喉。一旦这里不稳,油轮绕行、保险费上涨、供应减少,最后都会变成消费者承担的价格。

到了6月,局面又出现变化。美伊围绕霍尔木兹海峡和地区停火安排释放缓和信号后,国际油价明显回落,市场情绪也跟着松了一口气。

可问题在于,油价回落不等于通胀马上回落,企业前面已经承受了更高的燃油、原料和运输成本,不会立刻把价格降回去。航空公司、物流公司、食品加工厂,都会先观察一阵,通胀最麻烦的地方就在这里:涨价传导很快,降价传导却常常很慢。

美联储现在也很难轻松。要是降息太快,市场会担心通胀重新抬头;要是继续维持高利率,企业融资和居民贷款压力又会变大。

1970年代的教训就在眼前:当政策总想着两头都照顾,最后可能两头都没稳住。不过,把2026年直接等同于1978年,也有夸大的成分。

今天的美国能源结构和当年不同,页岩油、天然气产量都比过去强得多,经济对单一外部油源的依赖下降了。美联储对通胀预期也比70年代敏感,不会像当年那样长期低估问题。

所以,CPI突破10%不是必然结局,而是一个需要多重条件同时出现的风险场景。中东冲突必须再次升级,霍尔木兹运输长期受阻,油价重新大幅冲高,企业普遍转嫁成本,工资谈判也跟着涨价预期上行。

少了其中几环,通胀未必会走到最坏那一步。但风险不能因为“还没到10%”就被轻看,5月4.2%的CPI已经提醒美国,通胀下行并不稳,尤其是能源价格涨幅远高于整体CPI,说明物价压力不是平均分布,而是从关键部位往外扩散。

油价是源头,食品、交通、服务价格是后续反应。两次大通胀都和伊朗扯上关系,确实有某种历史巧合,1979年是伊朗革命冲击全球油市,2026年是伊朗相关冲突和霍尔木兹风险推升能源价格。

但把它说成“命”,就容易忽略美国自身问题,外部冲击只负责加速,内部结构才决定会不会失控。眼下最值得看的是三个指标:油价能否稳定在较低区间,核心通胀会不会跟着能源往上走,美联储是否被迫重新转向更强硬的加息口径。

只要核心通胀没有明显扩散,美国仍有机会避免70年代式的大滞胀。反过来,如果工资、房租、服务价格一起升温,风险就会明显变大。

在我看来,这场通胀讨论不能只停留在“美国又被伊朗拖下水”这种说法上。伊朗和霍尔木兹确实是关键变量,但美国真正的难题,是过去几年积累的生活成本压力没有完全消化,能源冲击又赶在这个时候补了一刀。