亚洲多国货币已经扛不住了!5月26日,《纽约时报》的一篇报道,让整个亚洲的财长都坐不住了。印度卢比跌至历史新低,菲律宾比索跌至历史新低,印尼盾比当年亚洲金融危机最严重的时候还要疲软,日本和韩国已经砸了数百亿美元试图守住汇率,结果呢?越守越跌。

外汇市场有时候比菜市场还热闹。菜价涨了,最多皱皱眉;汇率跌了,一个国家的进口账单、企业成本、百姓钱包都跟着抖三抖。

这一次,亚洲多国货币集体承压,看似是几条汇率曲线在屏幕上往下滑,背后却是美元利率、能源价格、资本流动和各国经济韧性的集中考试。考试铃一响,有人手忙脚乱,有人稳住阵脚,差距就这么摆在了桌面上。

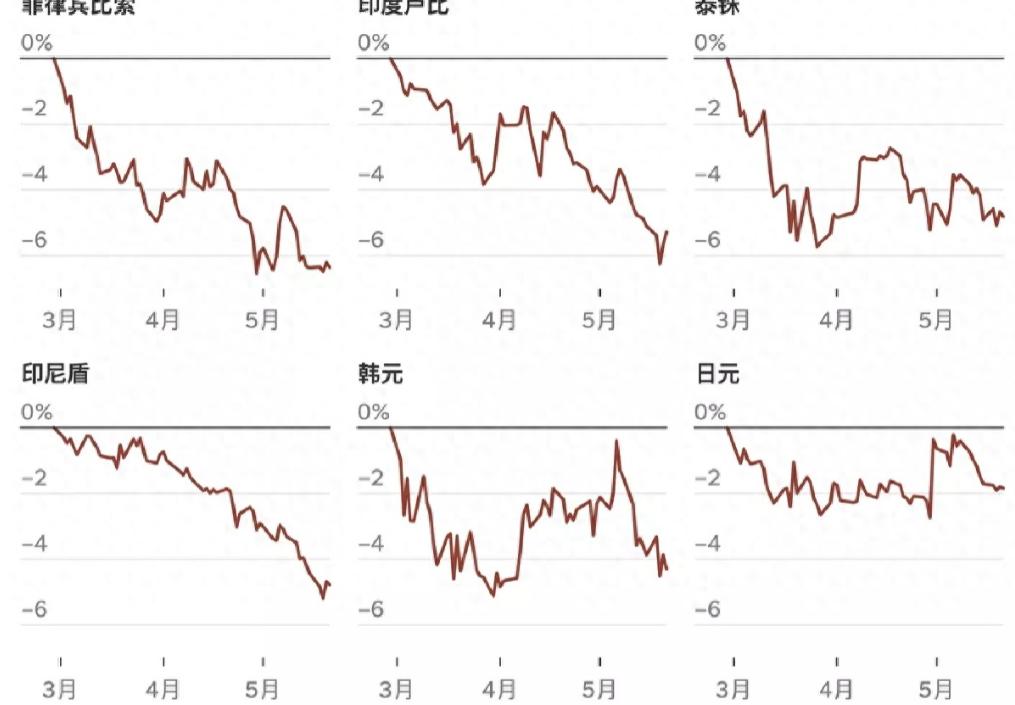

先看最显眼的压力。路透社5月26日报道,印度卢比走弱至约95.68兑1美元,主要受到油价上涨、美元需求和地区风险情绪影响,印度国有银行疑似代央行卖出美元稳定市场。同期,印尼盾、菲律宾比索等油价敏感型货币也承压。

这说明问题不只是“某国货币不争气”。亚洲不少经济体高度依赖能源进口,一旦国际油价上冲,进口账单立刻变厚。美元再一强,本币购买力就像雨天纸袋,越拎越悬。

印尼盾更能说明市场情绪。路透社5月28日报道,做空印尼盾的情绪升至2022年10月以来高位,原因包括强美元、能源价格高企以及市场对高风险资产要求更高回报。印度卢比、菲律宾比索、泰铢等也出现空头增加。

日本和韩国也没有站在岸上看热闹。日元一度处在159兑1美元附近,市场分析认为日元明显被低估,干预预期升温。韩国方面,即便半导体出口亮眼、经常账户有支撑,韩元2026年以来仍对美元走弱,原因包括出口企业保留美元收入、全球资金避险和能源价格压力。

这就有点像班里优等生也感冒了。日本、韩国产业基础不弱,但美元高利率一来,全球资本就更爱往美国跑。钱这东西很现实,哪里收益高、看起来安全,就往哪里钻。

新华社5月19日分析指出,美国公共债务截至5月15日已接近39万亿美元,高债务与高利率并存,推升美债收益率,也使全球资金流动更加紧张。

这才是关键。美国一边靠高利率吸引资金,一边用美元体系影响全球市场。亚洲国家辛辛苦苦出口、攒外储、控通胀,结果美元潮水一涨,外部压力就扑面而来。不是每个国家都犯了大错,却都要替美元周期交学费。

不过,把今天简单等同于1997年亚洲金融危机,也不准确。很多亚洲经济体如今外汇储备、金融监管和政策工具都比当年强。印尼、印度等央行也在通过利率、外汇干预、资本流动管理等方式稳定局面。问题在于,工具有用,但不能包治百病。

人民币的表现则更值得品一品。国家外汇管理局公布,2026年一季度中国经常账户顺差12821亿元,其中货物贸易顺差17212亿元。这样的基本盘,给人民币稳定提供了现实支撑。

这不是喊口号,而是家底在说话。中国有较完整产业链,有较大规模外汇储备,有稳定出口能力,也有相对独立的货币政策空间。面对美元风浪,不是跟着别人乱跳,而是按自身节奏出牌。这种稳,不张扬,却管用。

亚洲货币这轮承压,本质上是一场全球金融秩序的压力测试。美元高利率像一台巨型抽水机,把新兴市场流动性往美国方向吸;油价波动又像一把扇子,把通胀火苗越扇越旺。

真正值得警惕的,不是某一天汇率破了哪个整数关口,而是普通人的生活成本被悄悄推高。进口粮食、能源、药品、工业原料都可能变贵,企业利润被挤压,家庭账本也跟着紧巴。

风浪越大,越能看出谁的船底厚。亚洲多国货币的下跌提醒各国,金融安全不能只靠央行临时护盘,更要靠产业能力、贸易结构、财政纪律和国家治理能力长期打底。

中国的可贵之处,正在于不靠金融泡沫撑门面,也不盲目追随美元节奏,而是把实体经济、外贸韧性和政策定力拧成一股绳。外汇市场的风吹得再急,能稳住方向盘的国家,才有资格穿过浪头。