张建国(只是举例子而非真人)炒股有个老毛病:眼睛长在头顶上。

别人讨论GPU,他跟风买GPU股;别人追捧AI芯片,他又追高芯片股。三个月折腾下来,账户反而亏了不少。

一天晚上,他在证券APP上刷到一条推送:“XX科技涨停!一季度净利大增105%。”他愣了一下——这东西去年不是才几十块钱吗?点进去一看,好家伙,股价从去年不到30元,涨到现在100多,市值直接冲上3400亿。

他赶紧给在电子厂干了二十年的老同学打电话:“老李,XX科技是什么来头?涨停这么大的动静我咋不知道?”

张建国的经历,有没有种熟悉的感觉?

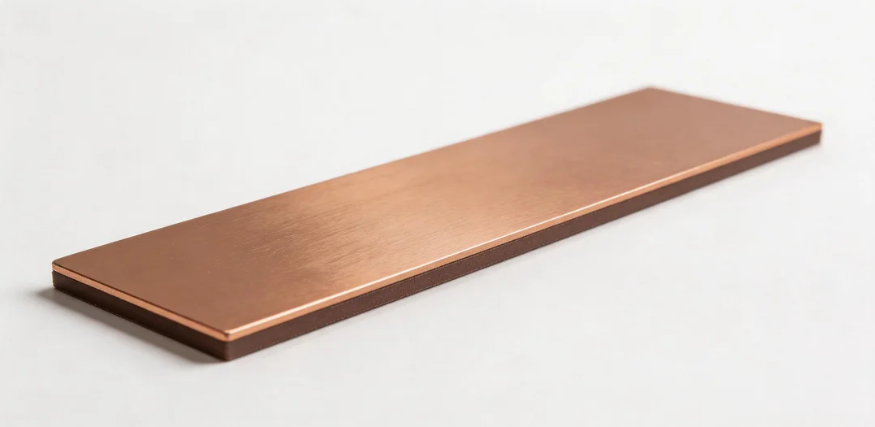

其实,很多散户炒股时,总盯着热门的AI、半导体大厂,却忽略了AI产业链里低调但刚需的赛道。比如我们下面要讲的CCL(覆铜板)。

简单来说,CCL覆铜板就是所有电子设备的“地基”,是制作电路板的核心原材料,没有它,AI服务器、芯片、交换机都无法正常工作,属于AI产业链里不可或缺的基础刚需环节,是“你离不开它,但常常忘了它”的核心基础材料。

从今年2026年4月起,这个行业突然开始猛烈涨价——有的单月涨了10%~40%,而且下半年到2027年还要继续涨。这到底是怎么回事?散户现在上车还来不来得及?

为什么CCL突然大涨?三个硬核原因

1.AI服务器吃“板”量,翻了不止一倍

过去大家觉得,AI服务器不就是多插几块GPU吗?错了。新一代AI平台(比如谷歌Ironwood、TPUv7e,亚马逊AWS的新型训练服务器)不只有核心主板,还多了大量CPU板、PCIe交换板、专用电路板。

单台AI设备的CCL用量,比传统服务器多出30%~50%。而且到2027年,技术还会升级到更复杂的HDI架构,层数增加、价值量再往上跳。

一句话:AI服务器卖得越多,CCL用量涨得越快,而且是叠加式增长。

2.大厂提前锁单2年,需求不是“一阵风”

很多散户担心AI热度过了就跌。但产业链的真实情况是:谷歌早在2025年底,就向供应链锁定了2027-2028年的产能。亚马逊、英伟达也跟着加码。

机构预测,全球头部云厂商的AI用PCB/CCL采购占比,将从2026年的1.4%/0.8%,飙升至2027年的3.3%/2.2%——翻好几倍。这不是短期炒作,是实打实的长期订单。

3.产能跟不上,未来两年只会更缺

建一家CCL工厂,从规划到投产少说要18~36个月。哪怕厂商现在拼命扩产,新增产能也要等到2027年下半年甚至2028年才能落地。而需求每年都在暴涨,供需缺口只会越来越大。

更关键的是,下游大厂(谷歌、AWS)根本不排斥涨价。因为CCL成本只占他们AI设备总投资的0.1%~1.2%,涨一点对他们没影响,但缺货停工才是大麻烦。所以下游主动接受涨价,彻底打开了CCL的涨价天花板。

这波涨价能持续多久?不是几个月,是以“年”为单位

根据野村证券等机构的最新判断:2026年二季度是行业供需拐点,之后将进入长达2年以上的“缺货涨价周期”。

2026年4月:第一轮涨价落地,部分高端CCL单月涨40%;

2026年下半年到2027年:预计还有多轮涨价,每轮幅度不低于10%~40%;

2027-2028年:大厂锁单持续兑现,新产能依然不足,价格维持高位。

也就是说,这不是赚快钱的短期题材,而是业绩确定性很高的景气上行期。

对于散户而言,不用过度纠结短期的涨跌,而是要发现核心主线:AI高景气带动CCL刚需爆发,产能缺口持续扩大,头部企业业绩、估值双升。CCL是当下AI产业链中确定性较高的细分赛道。

风险提示:以上只是个人观点分享,不是投资建议,如提及具体企业,只是案例分析,股市有风险,投资需谨慎。据此投资,后者自负。