追不追光?CPO和HBM,谁才是真正的“星辰大海”?

一边是近期成交火爆、市值逼近万亿大关的CPO(光模块)龙头,另一边是逻辑硬到被称为“算力粮仓”却总被贴上周期标签的HBM(高带宽内存)。两大赛道,究竟谁才是值得押注的“星辰大海”?

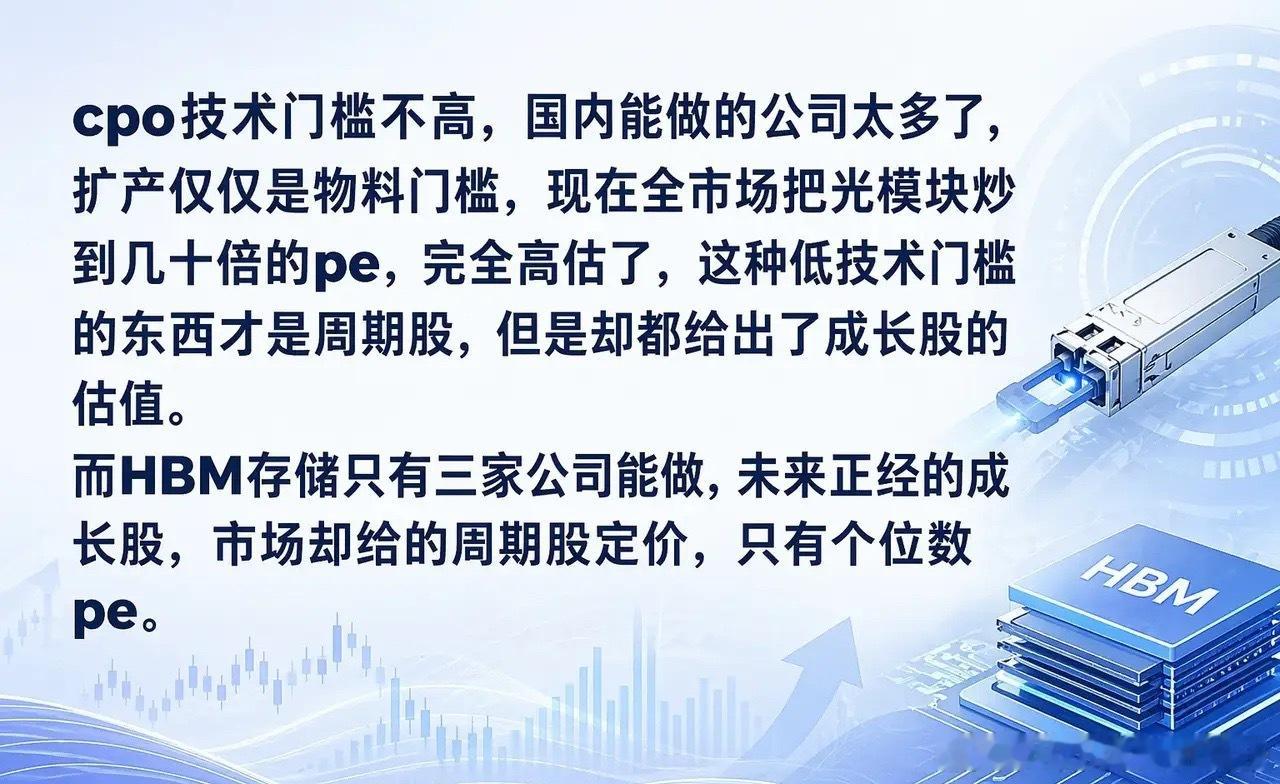

2026年是1.6T光模块的量产元年。头部的订单已经排到了2027年,市场给出高估值,本质上是对“AI基建不封顶”的溢价。它是AI集群的“神经网络”。没有它,数万颗GPU只是孤岛,无法形成算力集群。但光模块本质上属于“高端制造业”,一旦全行业良率追平、产能释放,它极易陷入“价格战”的周期怪圈。

光模块产业链(封装、组装)具备较强扩产能力,不像存储芯片那样受制于晶圆厂与极高资本门槛。

全球能玩转HBM的目前只有海力士、三星、美光。相比于国内光模块厂商的百家争鸣,HBM的竞争格局极度纯净。

HBM决定了AI芯片的效能上限。目前HBM的产能缺口依然高达50-60%,2026年市场规模预计将冲破500亿美元。

长期以来,存储被视为“强周期性行业”,导致HBM在利润爆发期,PE估值往往只有个位数或低两位数。这种“周期股定价”与“成长股逻辑”的错位,正是博弈的空间所在。

如果追求爆发力和弹性选CPO。只要AI大模型还在快速迭代,CPO作为业绩兑现最快的品种,永远是市场的“总龙头”。但要盯着行业扩产信号,一旦良率普遍追平,就是离场时刻。

如果追求稀缺性和壁垒选HBM。它是真正的硬壁垒,且目前市场对其估值仍存“周期性误解”。随着它在DRAM中占比接近四成,这种误解终将被打破,迎来“价值回归”。