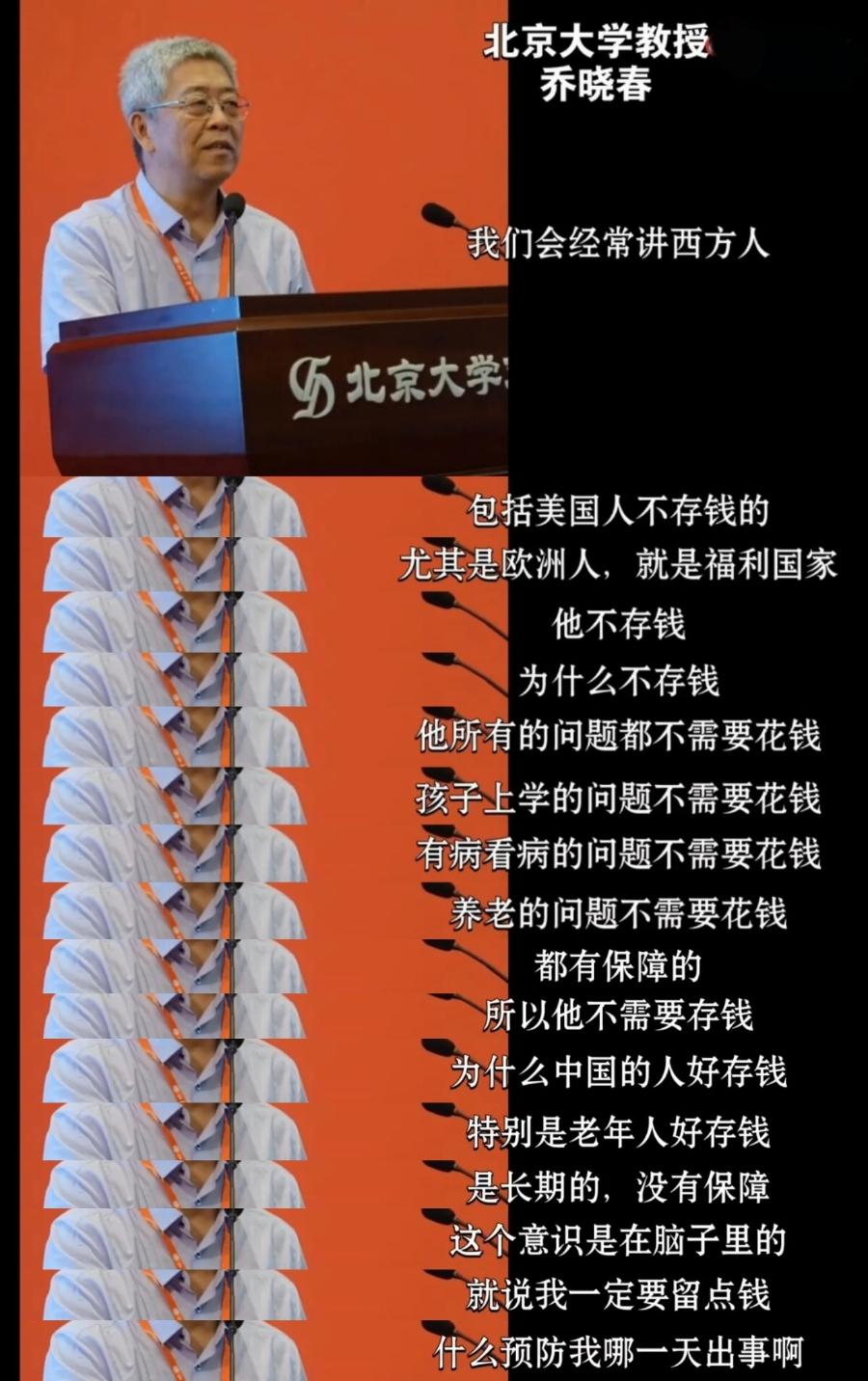

北大教授乔晓春:西方人不存钱因为教育医疗养老都免费!我实在不敢相信,北京大学的文科教授就这样的水平吗?我很想问他这些说法的数据是从哪来的,他的这些认知是如何获得的。

但凡有一点科学素养,你作为一名所谓的学者,对公众发表这么严肃的观点,总得提供一下你的数据来源吧,否则就凭你一张嘴,胡编乱造吗?

可能很多人还不了解乔晓春教授,他可不是普通的学者,毕业于中国人民大学人口研究所,拿到过博士学位,还在美国北卡罗莱那大学做过博士后和研究员,后来才进入北大工作。

甚至还担任过第六、第七次全国人口普查的专家咨询组成员,平时还总在各种学术场合强调社会科学研究要规范、要讲实证,还出版过《中国社会科学离科学还有多远?》这样的书,专门批判社科研究“重思辨、轻实证”的弊端。

就是这样一位一直强调实证和数据的教授,在公开场合说出“西方人不存钱因为教育医疗养老都免费”这样的话,却连一句数据支撑都没有,这就让人很费解了。

要知道,他研究的领域就包括抽样调查方法、社会科学定量研究方法,按道理来说,任何一个观点的提出,都应该有扎实的数据和严谨的分析作为支撑,可他这番话,从头到尾都是一句结论,没有任何具体的国家案例,没有任何数据参考,就这么轻飘飘地说出来了。

有人可能会说,欧美一些国家确实福利好,可福利好就等于教育、医疗、养老全免费吗?其实稍微了解一点海外情况的人都知道,根本不是这么回事。

就拿大家常说的高福利国家瑞典来说,确实医疗保障力度大,但也不是完全免费,挂号费还是要交的,而且这些高福利的背后,是极高的税收,企业税收占GDP的比重接近三成,普通民众的税负也不低,所谓的“免费”,本质上还是民众自己通过税收在买单。

更有意思的是,乔晓春教授还说过,中国人喜欢存钱是因为没有安全感,可他似乎忽略了,即便是在那些所谓的高福利国家,民众也不是完全不存钱。

有数据显示,美国在经济下行、股市回调的时候,居民储蓄率会明显上升,2020年疫情期间,美国的个人储蓄率甚至一度达到了17.8%,这难道不是存钱的表现吗?

而且不同国家的储蓄习惯,和当地的经济环境、消费观念、收入水平都有关系,怎么能简单归结为“福利免费”呢?

其实最让人不解的,不是观点本身的争议,而是作为一名北大教授,一名长期倡导学术规范的学者,居然会在没有任何数据支撑的情况下,对公众发表如此绝对化的观点。

要知道,他的身份特殊,一言一行都会被很多人关注,甚至会影响一部分人的认知,尤其是那些对海外情况不了解的人,很可能会被这番话误导,真的以为西方人不用存钱,以为他们的福利都是白给的。

我一直觉得,学者的价值,在于用严谨的研究、扎实的数据,给公众传递正确的信息,而不是凭借自己的身份,随口发表没有根据的言论。

乔晓春教授平时总在强调“科学素养”,强调社科研究要讲证据,可他自己这番言论,却恰恰违背了他一直倡导的东西,这难免让人怀疑,他的这些认知到底是怎么获得的,难道是仅凭主观印象,就得出了这样的结论?

可能有人会为他辩解,说他只是随口一提,没必要太较真,但我不这么认为。作为公众人物,尤其是顶尖高校的教授,每一次公开发言都应该谨慎,每一个观点都应该有凭有据,这不仅是对自己学术身份的尊重,也是对公众的负责。

毕竟,不是所有人都有能力去辨别观点的对错,很多人会下意识地相信“教授”这个身份背后的言论。

不知道大家有没有注意到,乔晓春教授的研究领域里,就有老龄问题和养老保障相关的内容,按道理来说,他应该比普通人更了解不同国家的养老体系差异,可为什么会说出如此绝对化的话,至今也没有给出任何数据来源和相关解释。

难道真的像网友质疑的那样,只是凭一张嘴胡编乱造,还是背后有其他我们不知道的原因?说到底,大家的质疑,从来都不是针对观点本身的争议,而是针对学者的严谨性。

我们可以接受不同的观点,可以接受学术上的探讨,但不能接受没有任何数据支撑、随口而来的绝对化言论。毕竟,北大教授这四个字,承载的是学术的严谨和公众的信任,不能因为一句话,就消耗这份信任。

最后,也想问问大家,对于乔晓春教授的这番言论,你们怎么看?你们觉得西方人不存钱真的是因为教育、医疗、养老都免费吗?

作为顶尖高校的教授,发表公众言论时,是否必须提供数据来源和支撑?欢迎在评论区说出你们的观点。