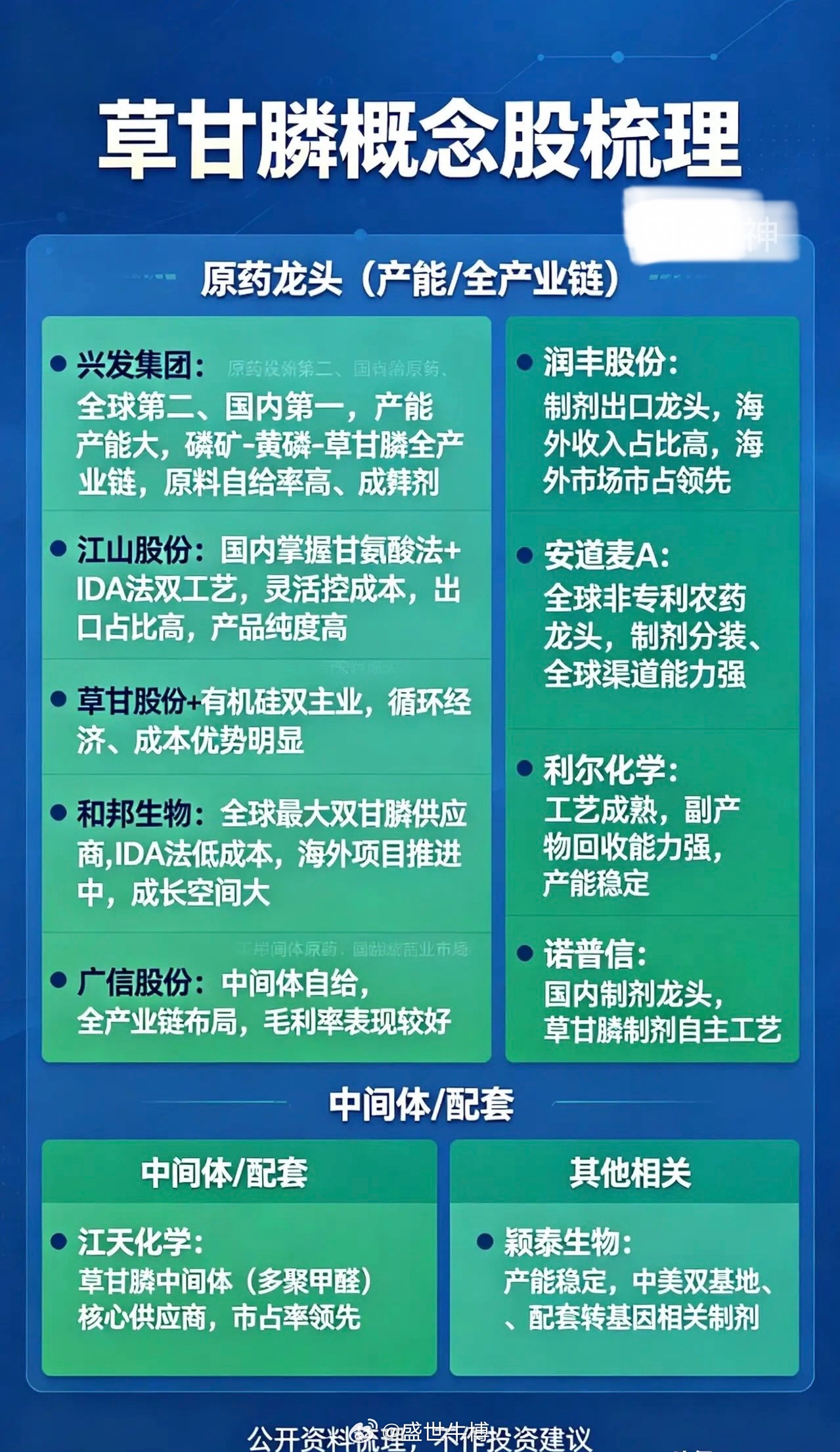

有机硅概念的行业分析与相关上市公司梳理的资料。以下是对图片内容的详细分析: 核心事件与逻辑(黄色背景部分) 这部分主要解释了为什么近期有机硅行业受到关注,核心逻辑在于“涨价”和“供需改善”。 1. 涨价催化剂: - 时间节点: 4月3日行业会议后。 - 动作: 有机硅再次提价。主流产品有机硅DMC主要报价上调至 14500元/吨,实际成交价上涨了 200-500元/吨。 - 原因: 应对原材料价格上涨,维持行业盈利;同时行业严格执行周期内的减排标准,核查力度增加(供给端收缩)。 2. 供需基本面: - 供给端: 暂无明确的新增规划产能。 - 需求端: 保持高速增长。预测2023-2025年表观消费量同比增速分别为 +11%、+21%、+11%。 - 结论: 供需关系持续改善。 3. 企业协同: 企业间协同效果良好,2025年下半年(25H2)协同后的第2轮提价兑现度高。 部分相关核心上市公司一览表 图片下半部分列出了有机硅产业链中的关键公司,并按行业地位或业务纯度进行了分类。 第一梯队:行业龙头(按产能市占率) 这几家公司掌握了绝大部分产能,是行业的风向标。 - 合盛硅业: 绝对龙头。A股市占率第一(27%),年产能133万吨。 - 东岳硅材: A股第二,市占率12%。 - 新安股份: A股第三,市占率10%。 - 兴发集团: A股第四,市占率8%。 - 三友化工: A股第五,市占率4%。 第二梯队:高纯度/细分领域龙头(按业务占比和特色) 这部分公司虽然总产能可能不如第一梯队,但在有机硅细分领域非常专注,或者相关业务占营收比例极高。 公司名称 核心看点/业务特征 鲁西化工 现有产能5万吨,且有 40万吨 大项目正在建设中(未来增量巨大)。 三孚股份 有机硅类营收占比65.72%,国内硅化合物龙头,拥有完整的氯硅烷产业链。 新亚强 业务纯度极高(有机硅类营收占比96.52%),专注功能性助剂。 晨光新材 业务纯度极高(营收占比99.75%),功能性硅烷产能将达到11.1万吨。 江瀚新材 营收占比87.85%,硅烷偶联剂市占率A股第一。 集泰股份 有机硅密封胶营收占比62.25%,密封胶年产能A股第一。 ST宏达 营收占比极高(99.91%),主要从事初级深加工。 润禾材料 营收占比极高(99.91%),专注深加工及应用产品。 回天新材 营收占比52.09%,工程胶粘剂产能A股第一。 硅宝科技 营收占比98.67%,推进10万吨/年高端密封胶智能制造。 远翔新材 主营【硅橡胶】,产品作为补强剂,是硅橡胶的主要原料。 美思德 主营【硬均匀泡沫】,有机硅匀泡剂具有国际竞争力。 总结与投资建议(基于图片内容) 1. 短期逻辑: 4月初的提价是直接的股价催化剂,且由于减排和核查,供给端有收缩预期,利好价格维持高位。 2. 长期逻辑: 需求端未来三年保持双位数增长,且没有大规模新产能冲击,行业景气度处于上升周期。 3. 选股思路: - 求稳看龙头:合盛硅业(产能最大)、新安股份(全产业链)。 - 求弹性看扩产:鲁西化工(40万吨在建项目是最大的潜在增量)。 - 求纯度看细分:晨光新材、新亚强、硅宝科技(业务几乎全是有机硅,价格弹性传导最直接)。 风险提示: 图片底部注明“本内容来源公开资料,仅供参考,不构成任何投资建议”。投资需结合当前市场大盘环境自行判断。