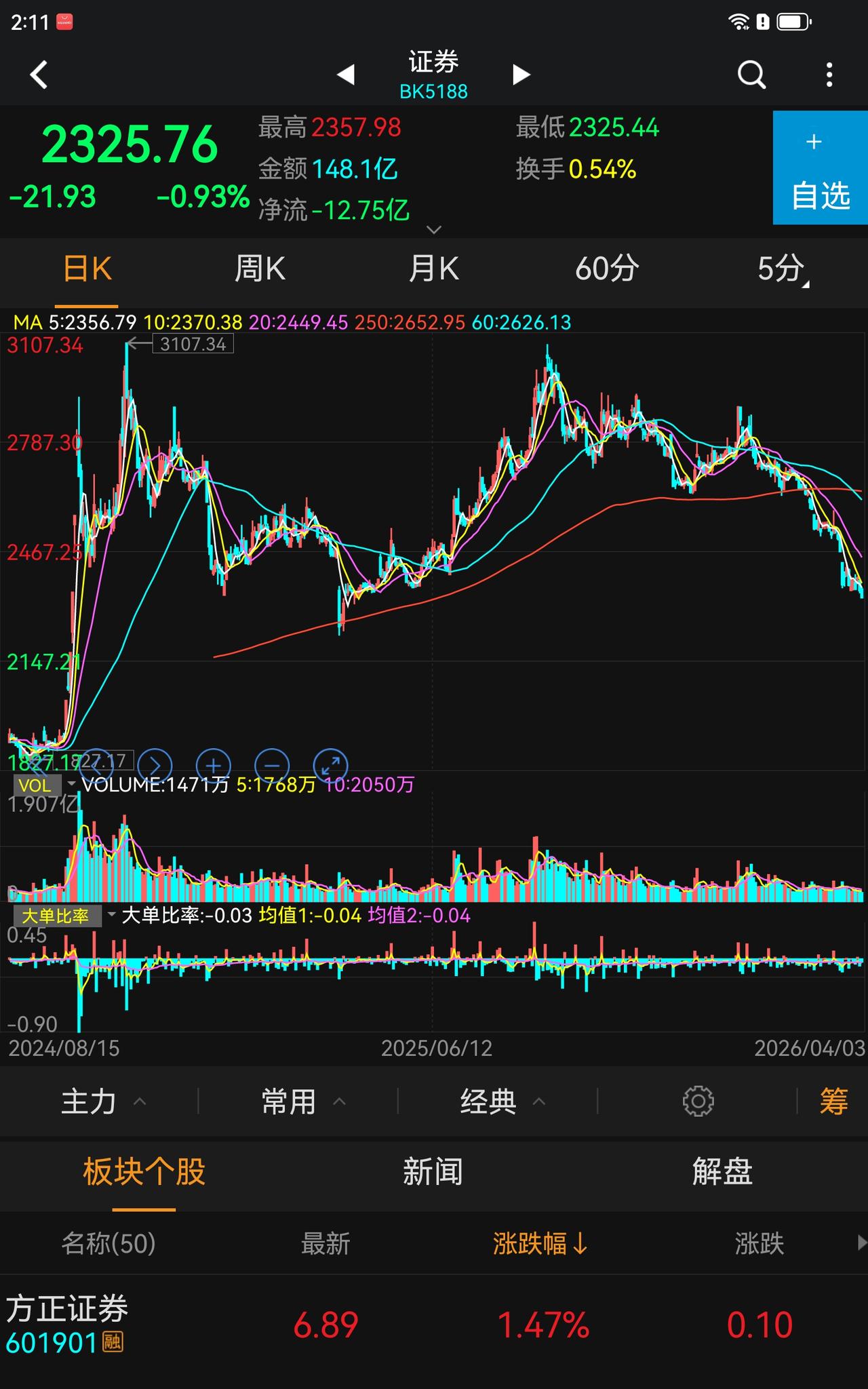

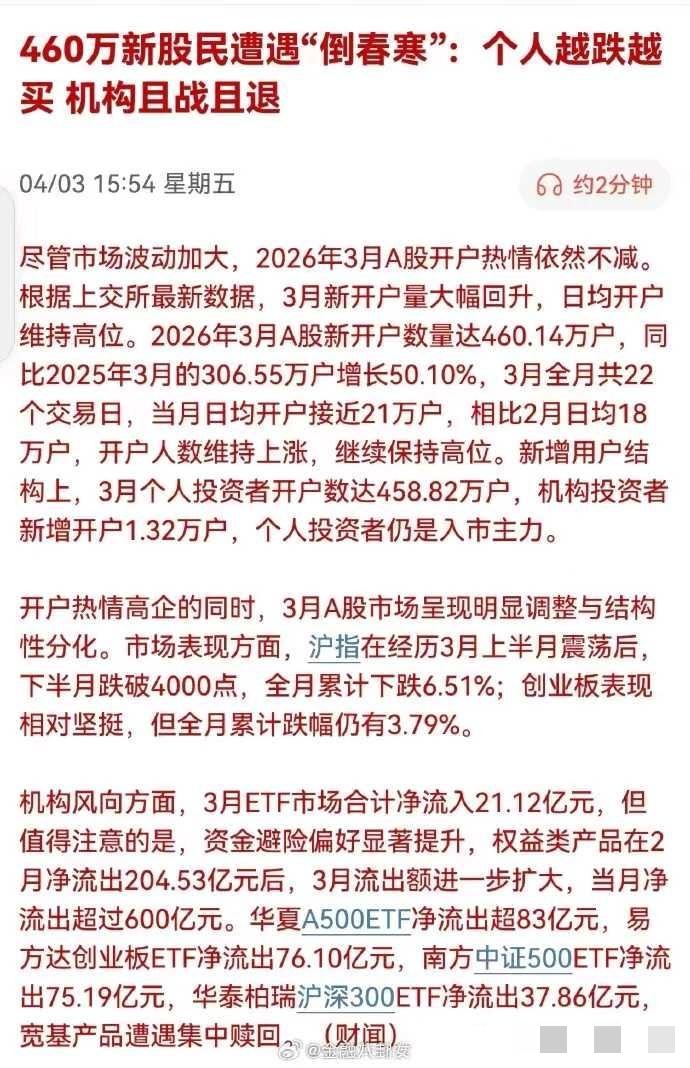

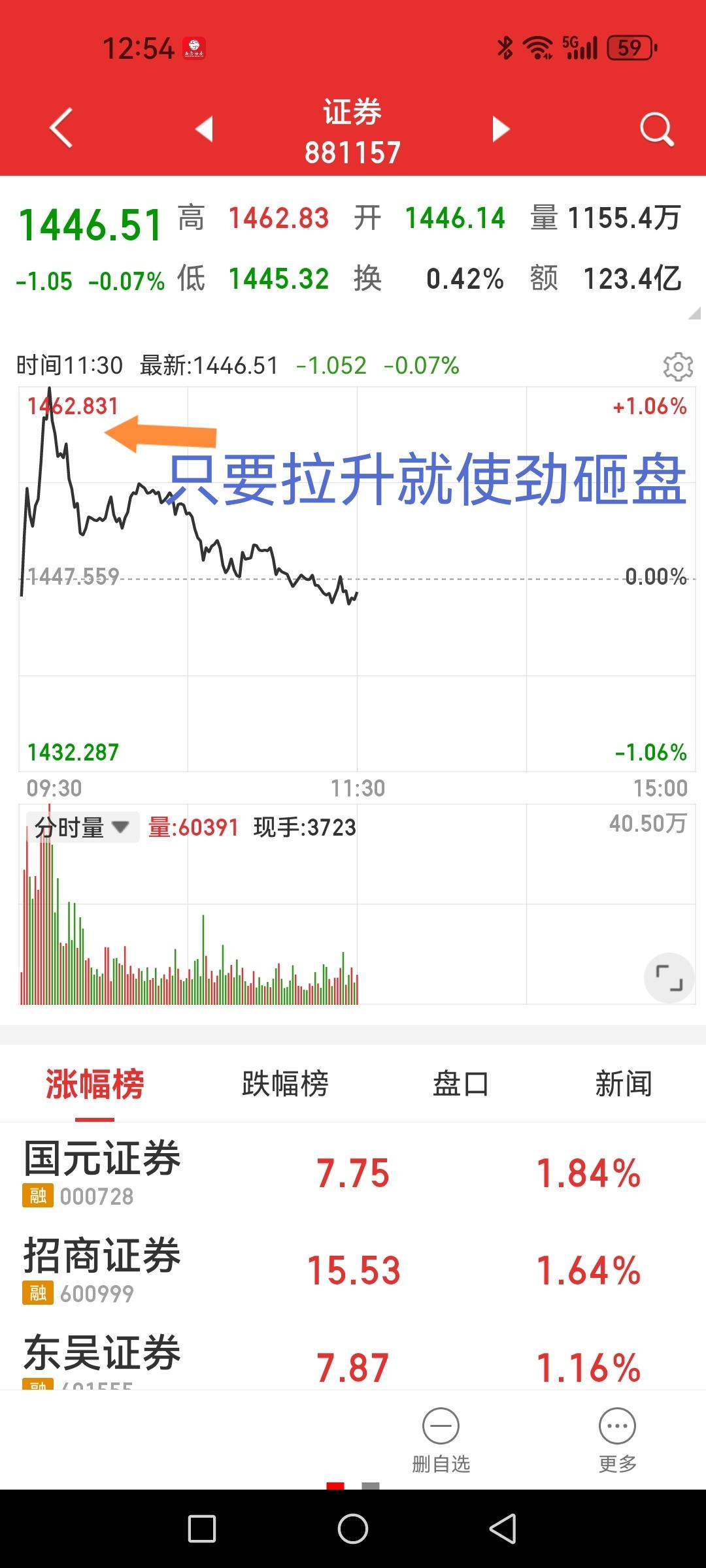

券商股1.25倍市净率无人问津?价值投资错在哪 为什么很少有人提价值投资券商股? 2026年4月6日,清明假期,广东黑牛哥。 券商板块当前的估值水平,放在近十年来看,低到离谱。截至4月3日,中证全指证券公司指数市净率(PB)仅为1.25倍,处于近10年11.76%的历史分位点。这意味着,当前价格比过去十年里接近九成的时间都要便宜。以净资产折扣价买券商的股权,听起来像一笔划算的买卖。 可偏偏没多少人提价值投资券商股。为什么? 先看业绩。25家已披露2025年年报的上市券商中,有24家实现了营收、净利双增,其中11家归母净利润增幅超过50%。中信证券归母净利润突破300亿元,同比增长38.46%,创下历史新高。按银河证券的预测,2026年上市券商净利润预计同比增长29.3%,加权ROE有望达到10%。 再看市场环境。2026年以来,A股日均成交额突破3万亿元,是2025年均值的1.76倍。2026年1月新增开户数达492万户,创近一年新高;3月新开户460万户,同比增长50%。两融余额也从两年前的1.6万亿元攀升至2.6万亿元以上。量能、人气、杠杆三箭齐发,券商的经纪、两融业务收入理应水涨船高。 一边是净资产打八五折的股价,一边是营收、净利两位数甚至翻倍的增长。这种基本面与估值的背离,在A股历史上并不多见。 那为什么市场不买账?我分析有三个核心原因。 第一,资金面的系统性压制。 自2025年下半年起,市场主题偏好高度集中在科技题材和AI赛道,资金持续从传统板块流出。券商板块连续7周跑输沪深300,开年至今12周中有10周跑输。这不是券商自身的问题,而是整个大资金配置逻辑发生了迁移。 第二,盈利结构的“看天吃饭”属性未根本改变。 2025年前三季度券商板块年化ROE约8.7%,创下2022年以来最佳表现,但板块PB仅为1.39倍,明显低于历史上同等ROE水平下的估值区间(1.62至2.15倍)。市场的核心顾虑在于:券商的利润高度依赖市场成交量和自营投资收益,一旦行情转弱,业绩弹性将迅速收缩。同质化竞争与佣金率持续下行的压力,也压制了市场对板块成长性的叙事预期。 第三,并购整合带来的短期阵痛。 2026年证券行业并购加速推进,国泰海通完成中国资本市场史上最大规模的券商合并,总资产与净资产双双夺冠。东吴证券收购东海证券控股权,成为年内首单区域性券商整合案。但整合从来不是一帆风顺的。国泰海通2025年净利润中包含约60亿元并购带来的一次性负商誉收益,董事长朱健坦言2026年要“断奶”。资本市场对并购后的整合成本、文化冲突、协同效应的兑现节奏,始终保持审慎态度。 价值投资的逻辑困境就在于此:券商股的低估值建立在真实业绩高增长的基础之上,但市场对盈利的可持续性缺乏信心。2026年“两会”已释放创业板改革、优化再融资机制等增量政策,为券商投行业务打开了增量空间。然而,改革红利的释放需要时间,而市场的耐心从来不长。 从中期视角看,“高ROE+低PB”的背离不可能永远持续。申万宏源证券研究所认为,短期地缘扰动不改板块中期向好态势,全年依然看好估值折价、财富管理布局能力、国际业务竞争力突出的优质券商。银河证券也指出,券商板块正处于“高景气+低中枢估值+资金压制边际缓和”的阶段,中期仍处估值修复向上的通道。 当然,这不构成任何投资建议。市场有风险,投资须谨慎。 价值投资从来不是在欢呼声中完成的。当一块资产被集体冷落的时候,恰恰值得多看一眼。券商股今天的处境,或许不是没人看到它的价值,而是所有人都把目光投向了更热闹的方向。 我是广东黑牛哥,以上是我基于公开数据的个人独立分析。独家的视角,差异化的解读,不构成投资建议。欢迎关注,一起见证。