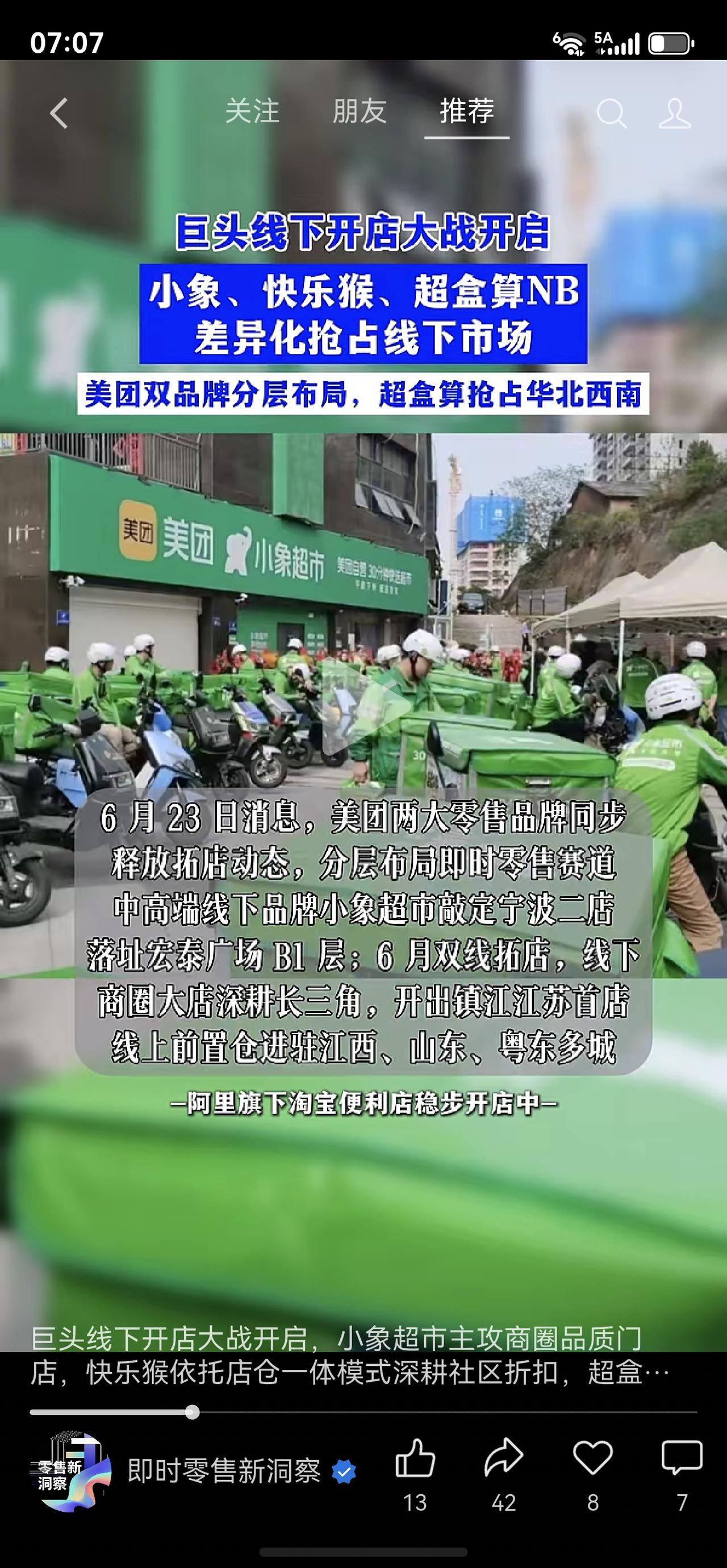

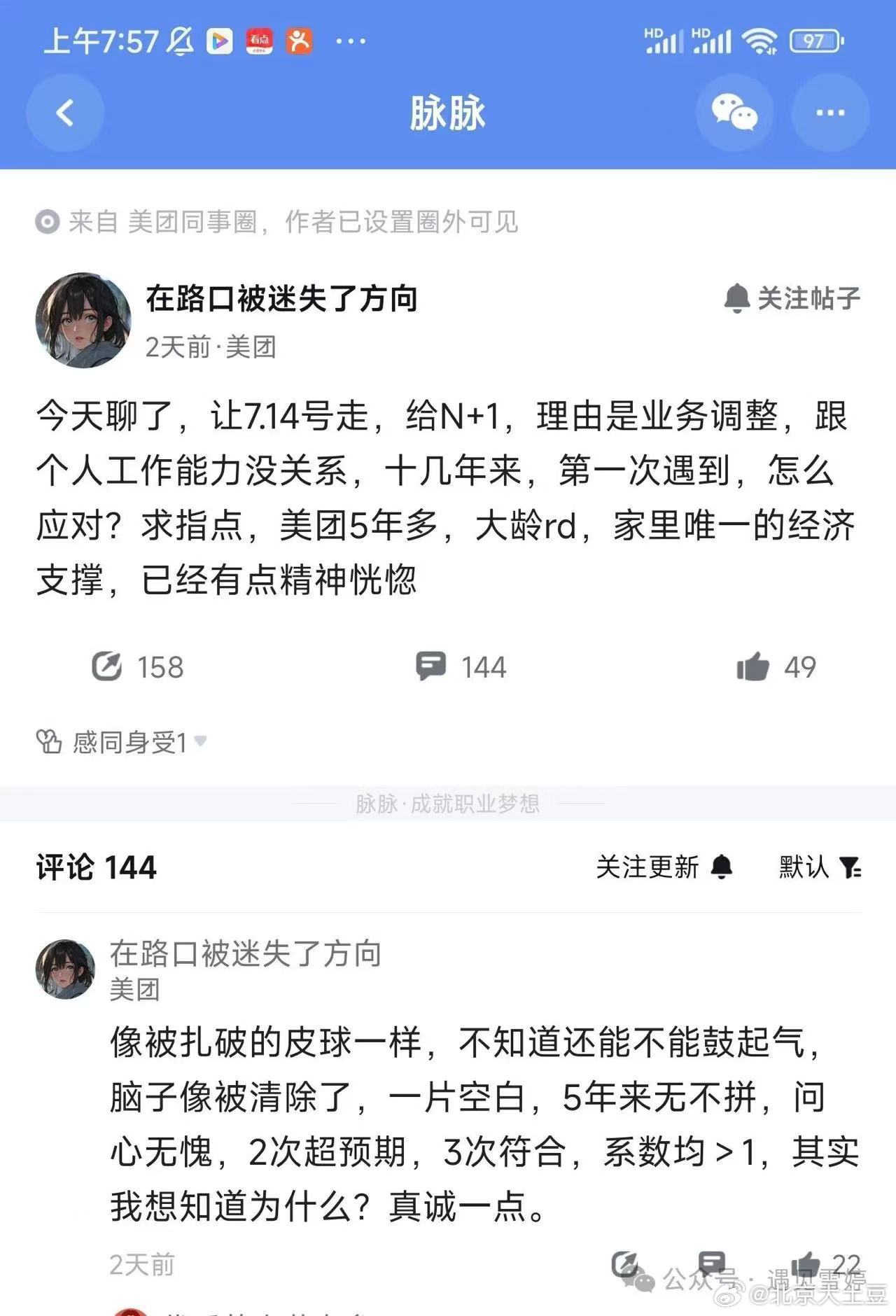

标签: 美团

创业早报|2026.7.7星期二1.ai—TheSingle-Dig

创业早报|2026.7.7星期二1.ai—TheSingle-Digit.aiPortfolio创业公司“MobAI”已完成数百万元天使轮融资,由港股上市公司赤子城科技独家投资。(创业邦)2.鸿擎科技完成超13亿元Pre-B轮融资,本轮融资由建信投资、工银资本、金浦资本联合领投。(创业邦)3.英矽智能:与武田制药达成价值最高6亿美元的AI赋能药物发现战略合作。(新浪财经)4.美团与梅花创投入股跃瓦创新,后者专注具身智能机器人研发,首款产品Cocowa为具有可感知生命感的AI智能体机器人。(新浪财经)5.渤海租赁:控股子公司拟97.19亿元购买11架A321NEO订单飞机资产。(新浪财经)6.华为与西北政法大学签署合作协议,双方将围绕ICT人才培养、联合创新、人工智能和智慧校园四个方向开展深度合作。(钛媒体)7.浩洋股份:拟使用自有资金1万欧元在荷兰设立全资子公司。(钛媒体)8.行云科技:控股子公司海南行云签订5年总金额55.08亿元算力服务合同。(36氪)9.盈方微:控股子公司联合无线香港拟以自有资金1000万美元投资设立全资子公司。(36氪)10.高德充电发布"神算Agent",用AI重构充电站选址与定价逻辑。(36氪)11.心灵点滴:多余的财富只能买多余的东西,灵魂所需要的东西,都是用不着钱来买的。

马云内部演讲谈创业真相当年马云关于创业的演讲,太值得学习了。马云拿着望远镜看远

马云内部演讲谈创业真相当年马云关于创业的演讲,太值得学习了。马云拿着望远镜看远方,而不是对着后视镜看对手。现在的阿里呢?和美团打外卖战,搞的一地鸡毛。搞算力服务中心,做的还行,但不被资本市场看好。做AI大模型,做的也还行,但不过顶级。都是内卷的生意,都不好做。

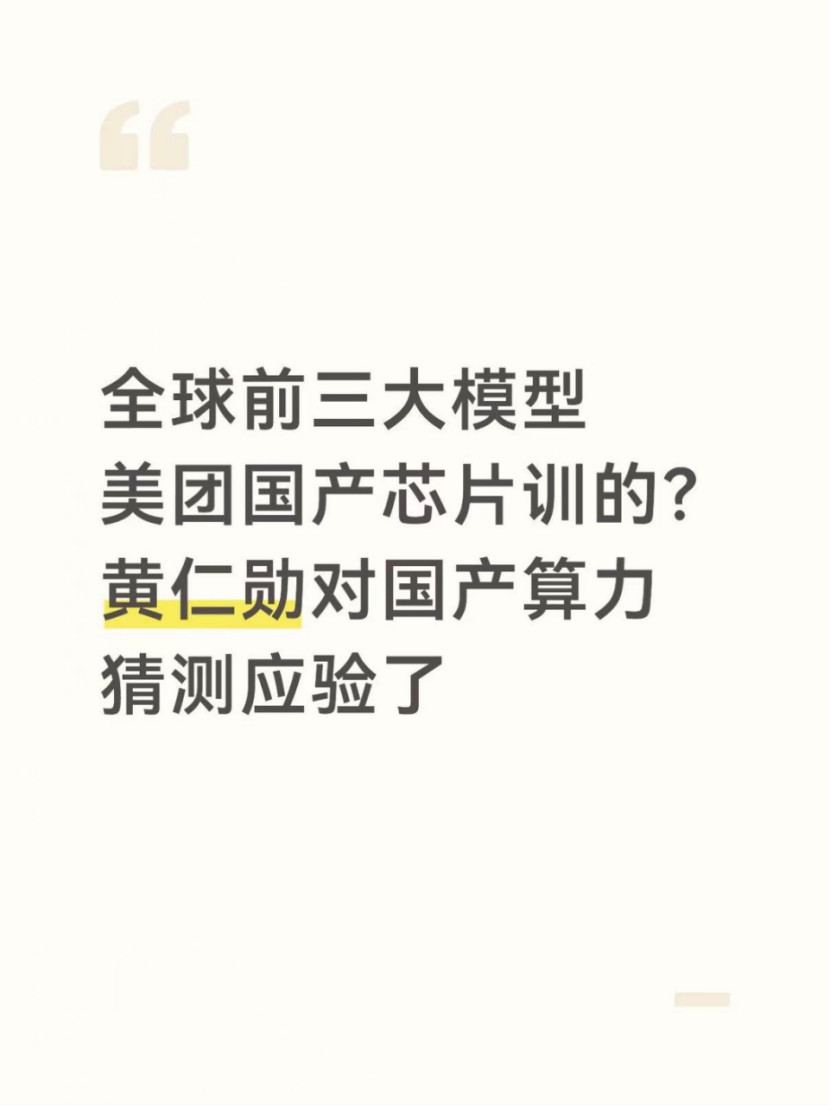

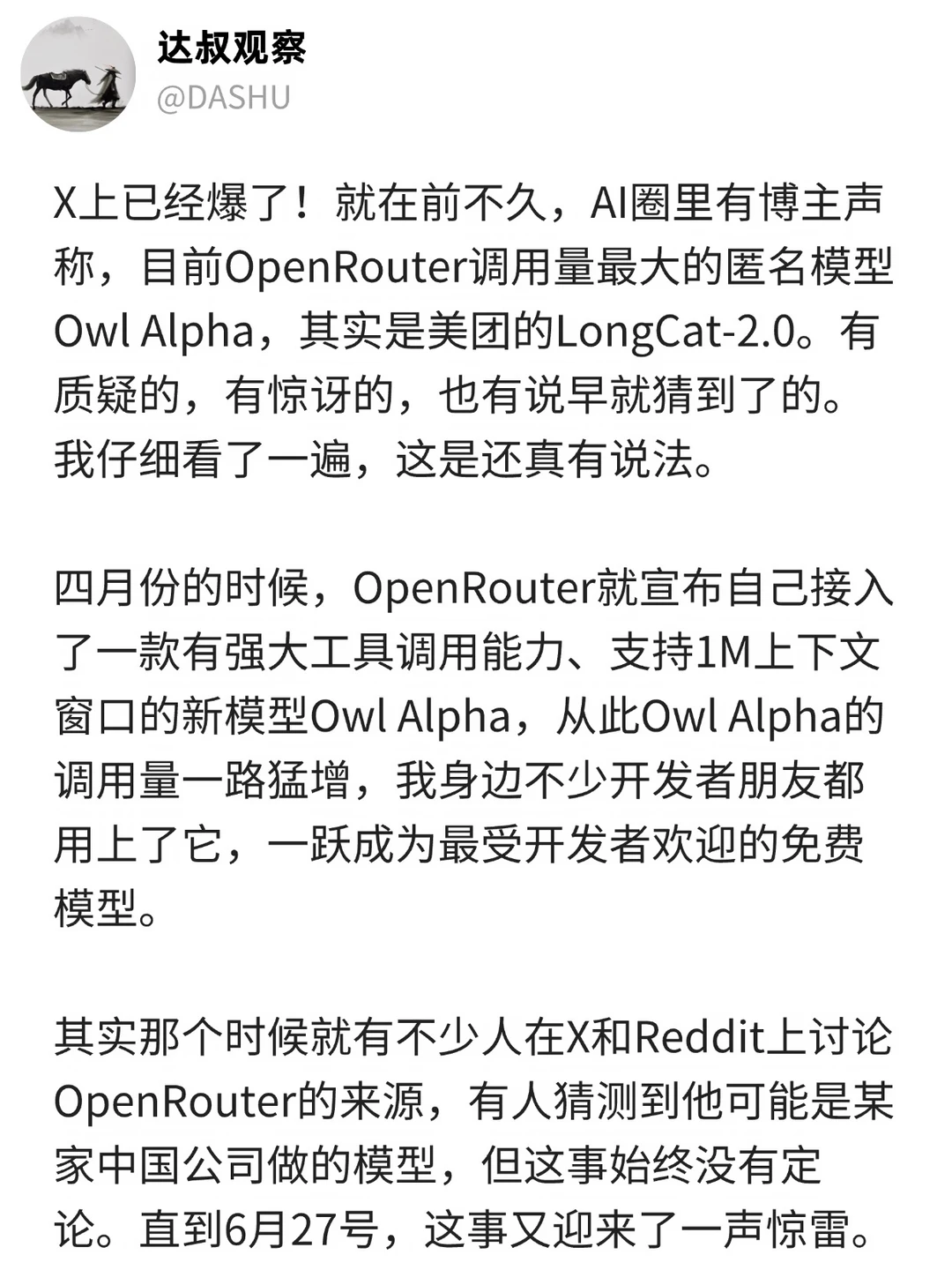

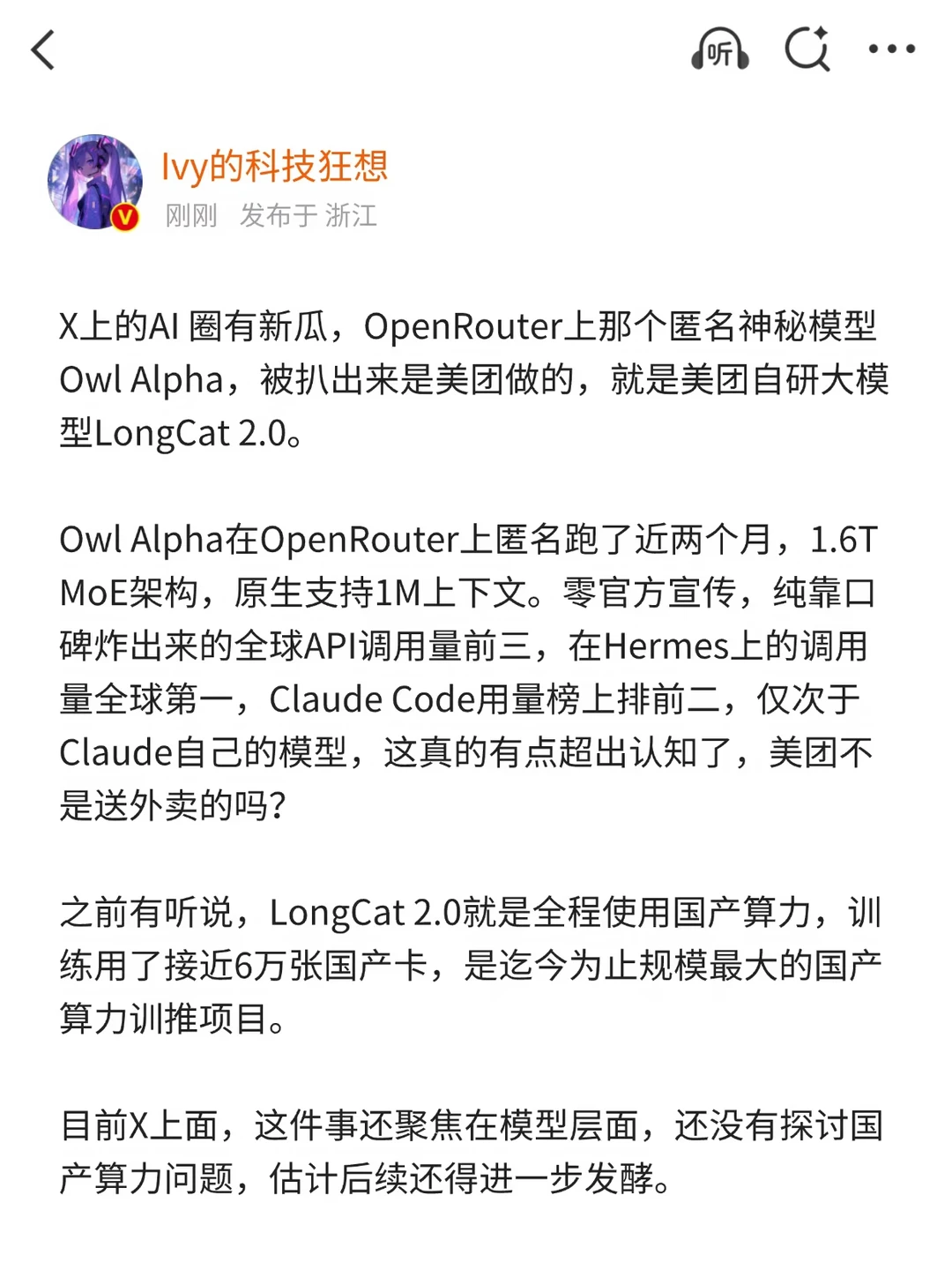

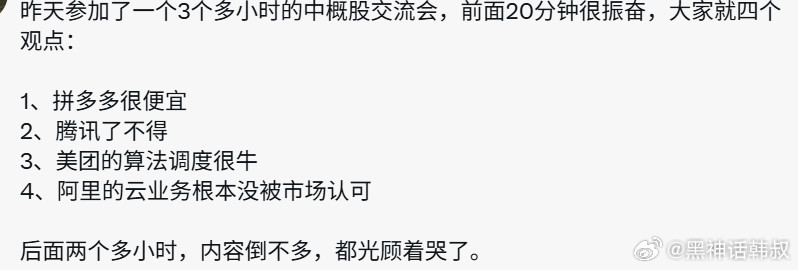

美国的玩意确实能领先国内的产品但美团用国产卡都能刷个longcat出来虽然

美国的玩意确实能领先国内的产品但美团用国产卡都能刷个longcat出来虽然也许无法应对很多需求,但至少它的领域这个就足够用了再对比一下资本投入和硬件投入

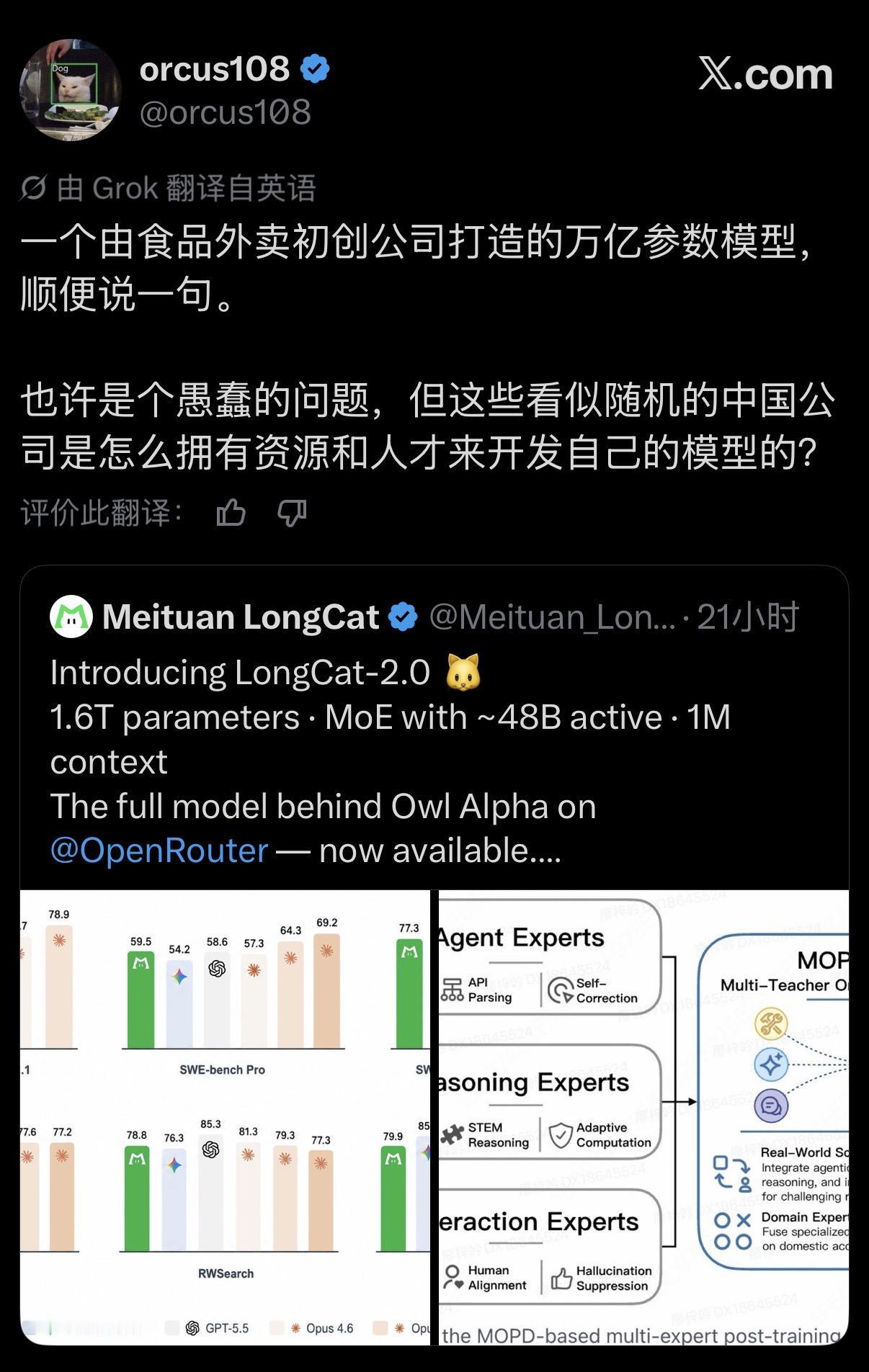

印度网友实力露怯,在X上天真发问:随便一家搞外卖的中国创业公司,怎么能有资源

印度网友实力露怯,在X上天真发问:随便一家搞外卖的中国创业公司,怎么能有资源和人才做出世界顶级的模型?他指的其实是美团最近推出即爆火的龙猫模型(LongCat-2.0)。我还真调查了一下,美团在印度没有业务。对于印度人来说,“Meituan”这个名字就是个路人,不认识它也正常。话说,美团可是成立了16年的老牌巨头,而且在全世界很多国家都有业务。但为什么美团不去印度呢??是不想么??

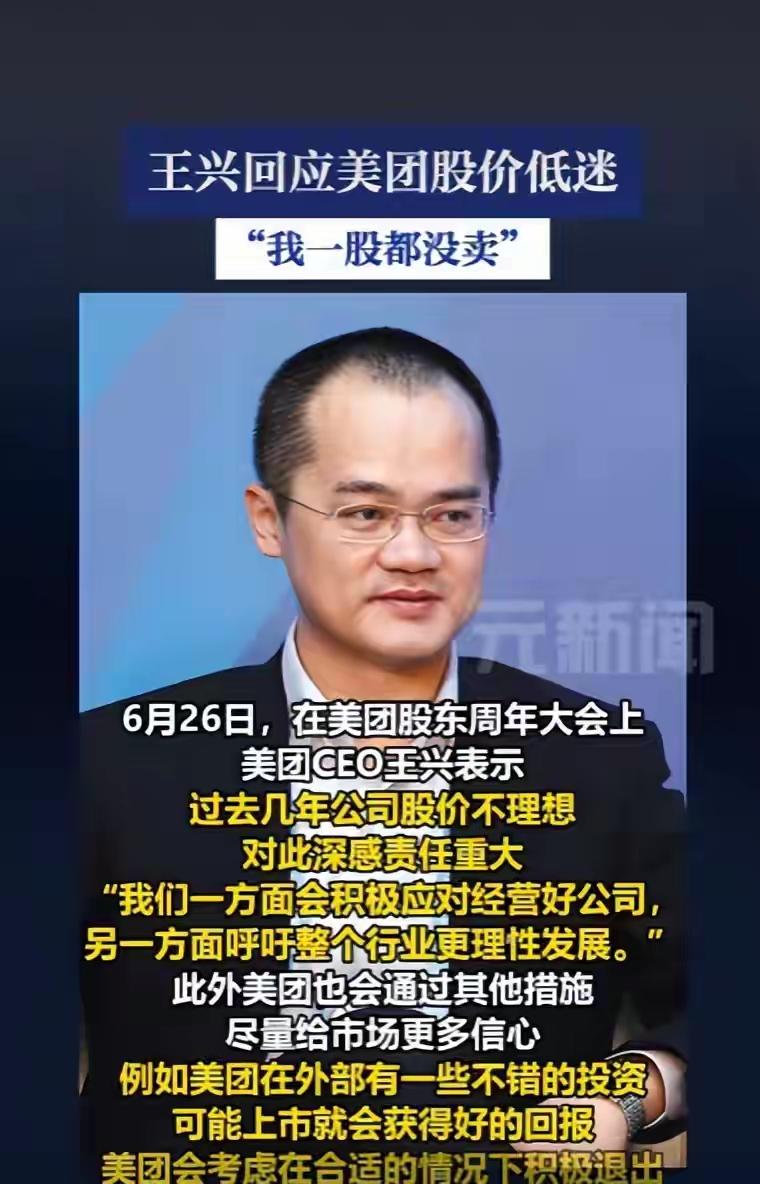

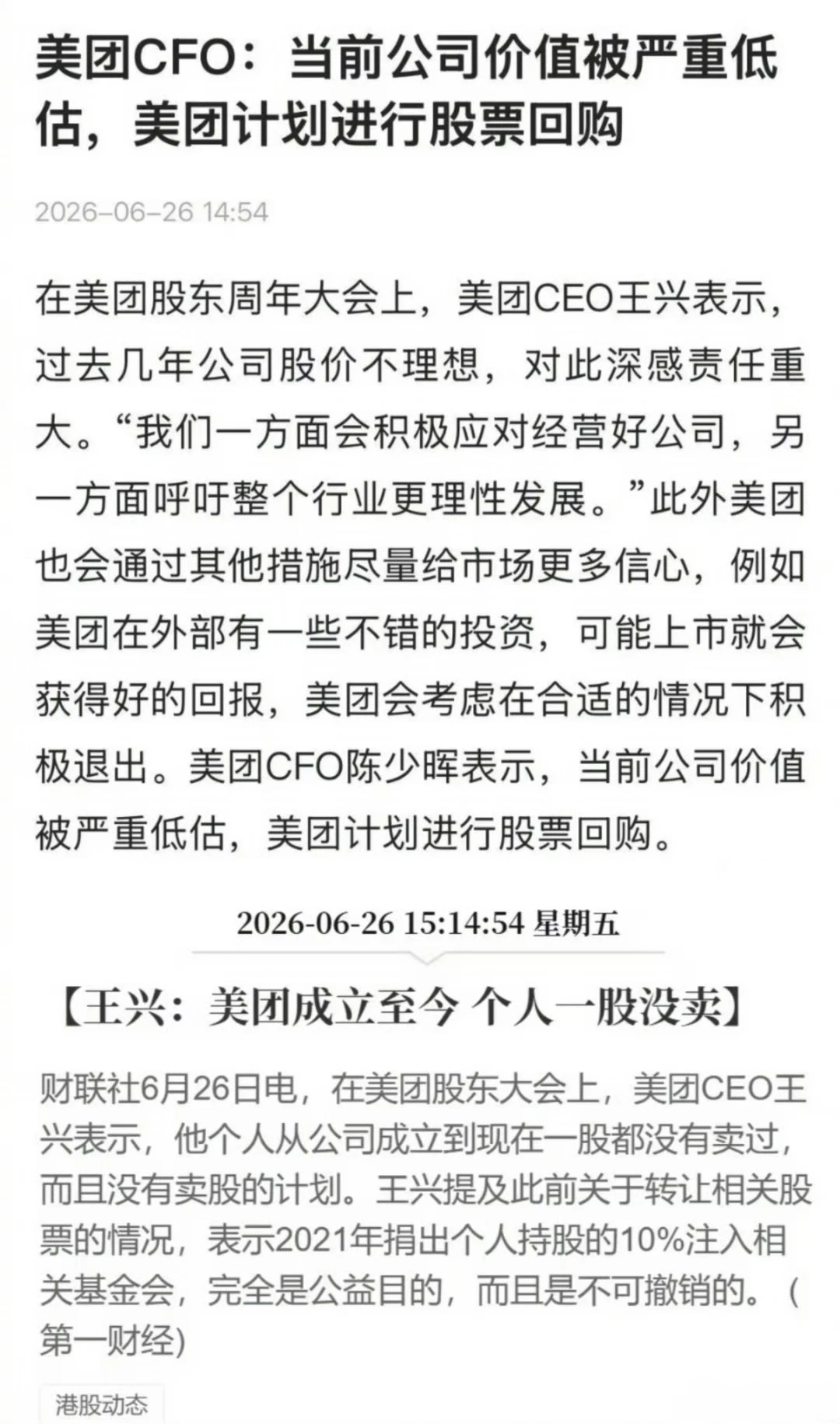

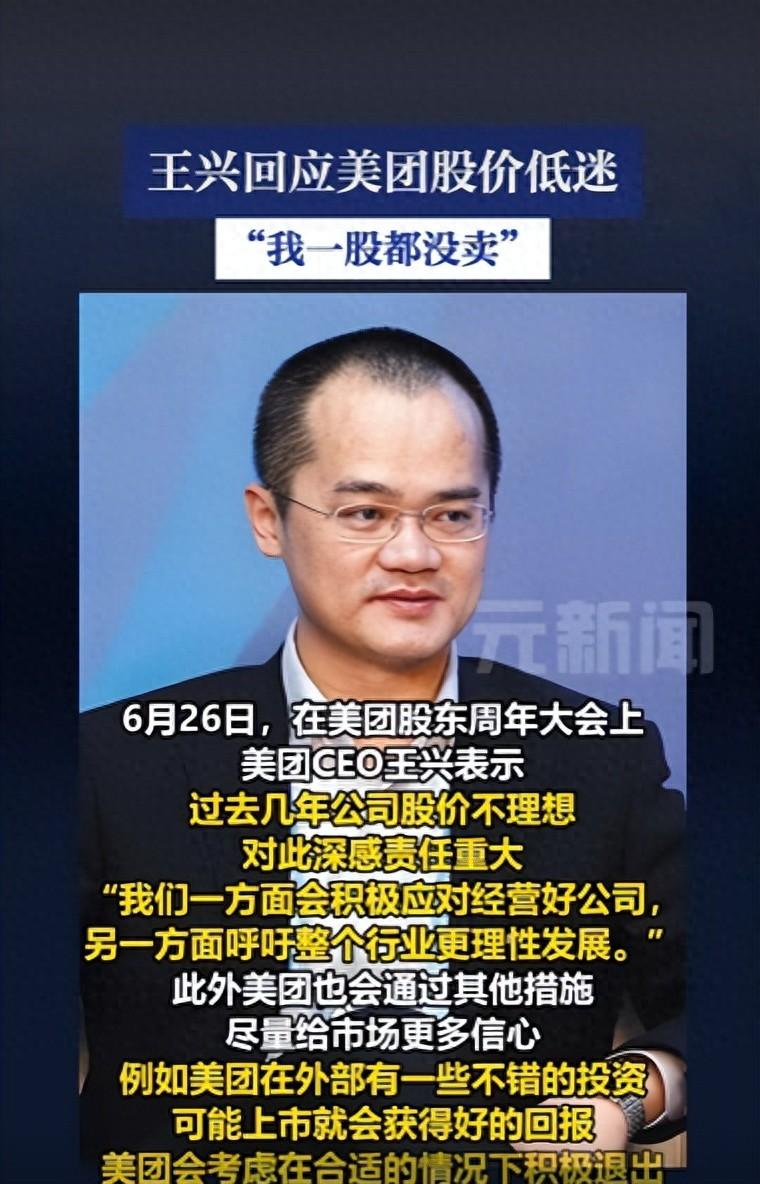

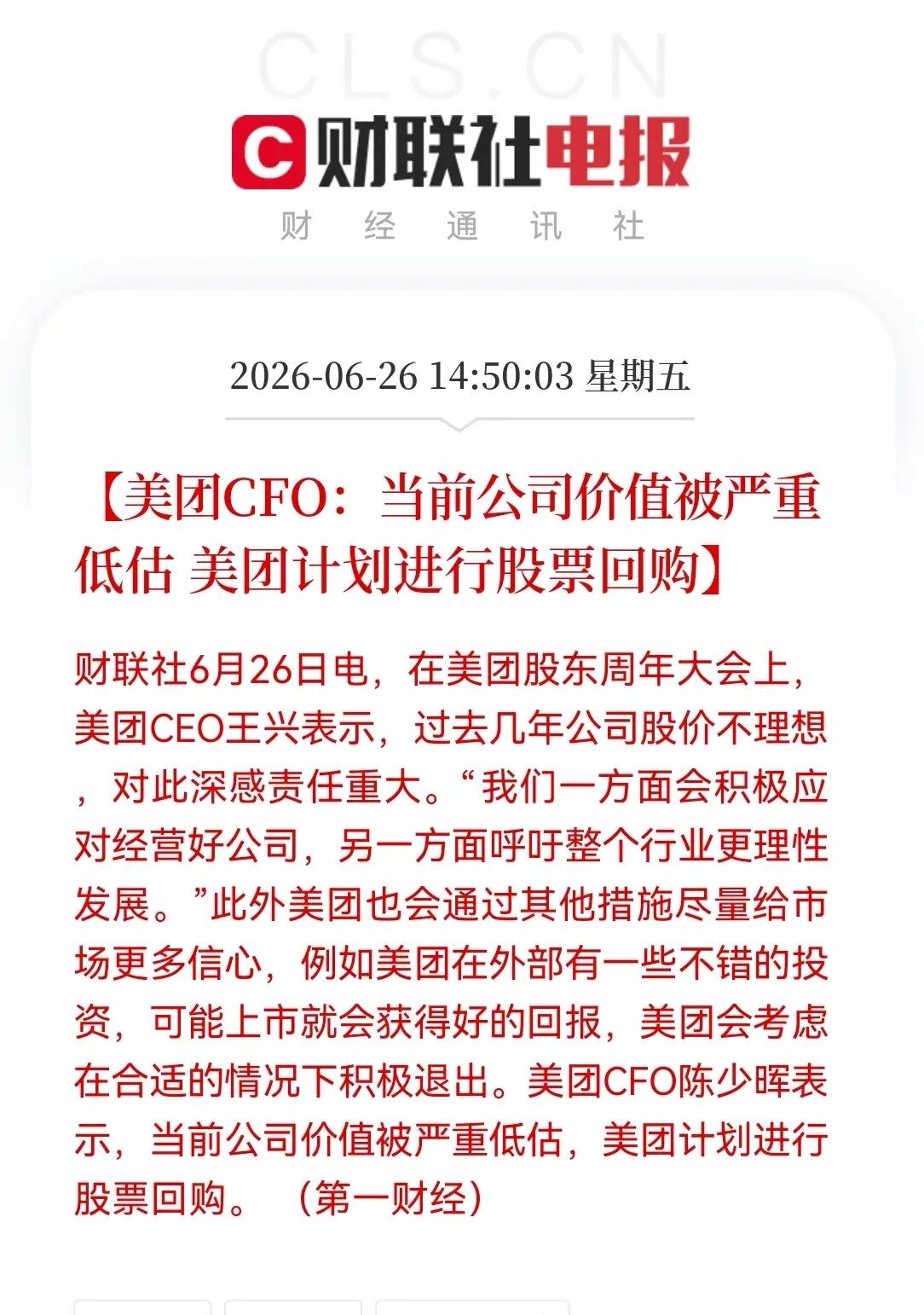

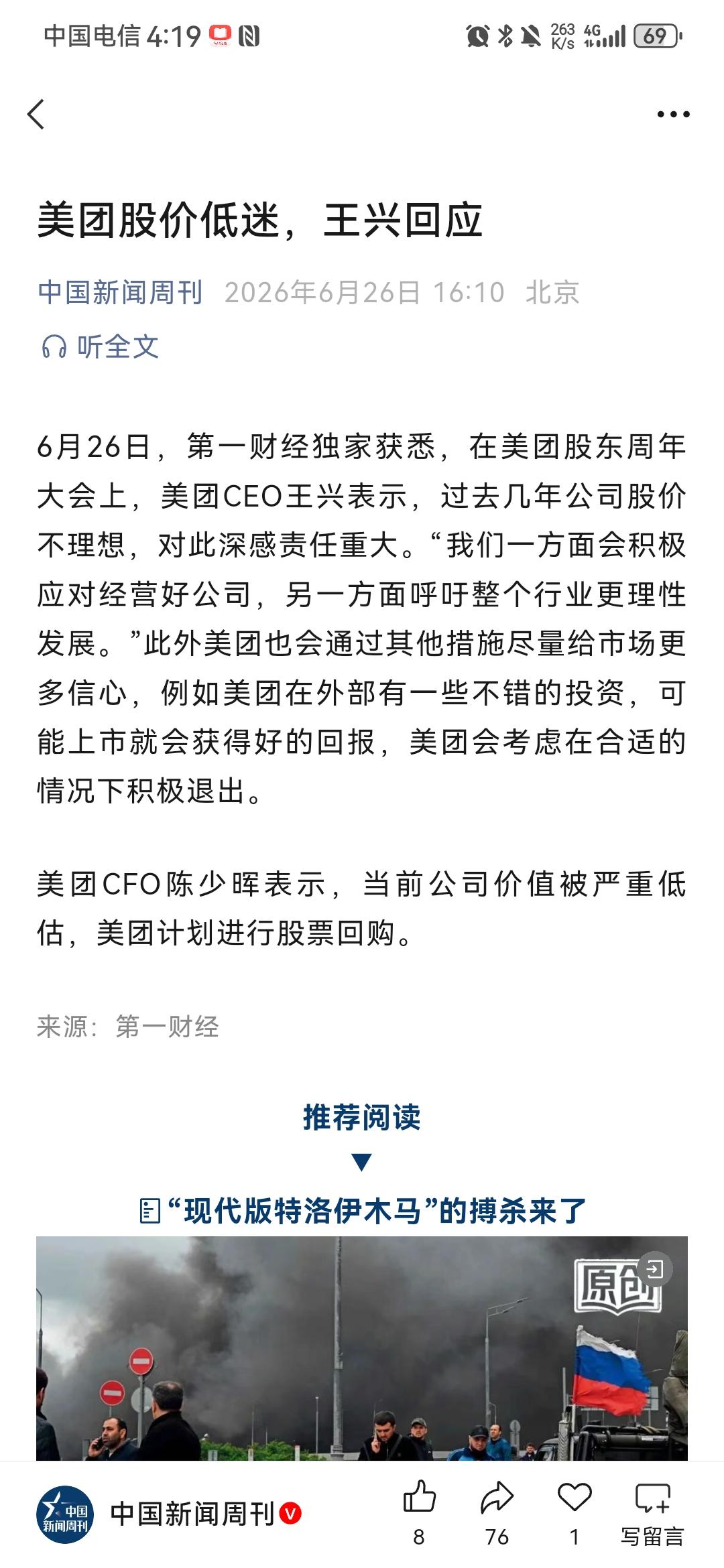

王兴在美团股东大会上反思:出海晚了,优选错了。王兴很少在公众场合认错,但这一次,

王兴在美团股东大会上反思:出海晚了,优选错了。王兴很少在公众场合认错,但这一次,他认错了:深感责任重大。这是美团上市八年来,他姿态最低的一次直面质疑。才47岁的王兴,现在已是满头白发。当然,头发变白未必完全和工作有关。但过去两年,美团所面对的竞争压力,确实称得上成立以来最复杂的一段时期。美团股价暴跌、利润巨亏、内外承压。在这样的节点上,王兴的低姿态,更像是一种信号美团的打法,可能要变了。

市值蒸发2.2万亿,股东大会满头白发,王兴终于扛不住低头认错股东大会现场

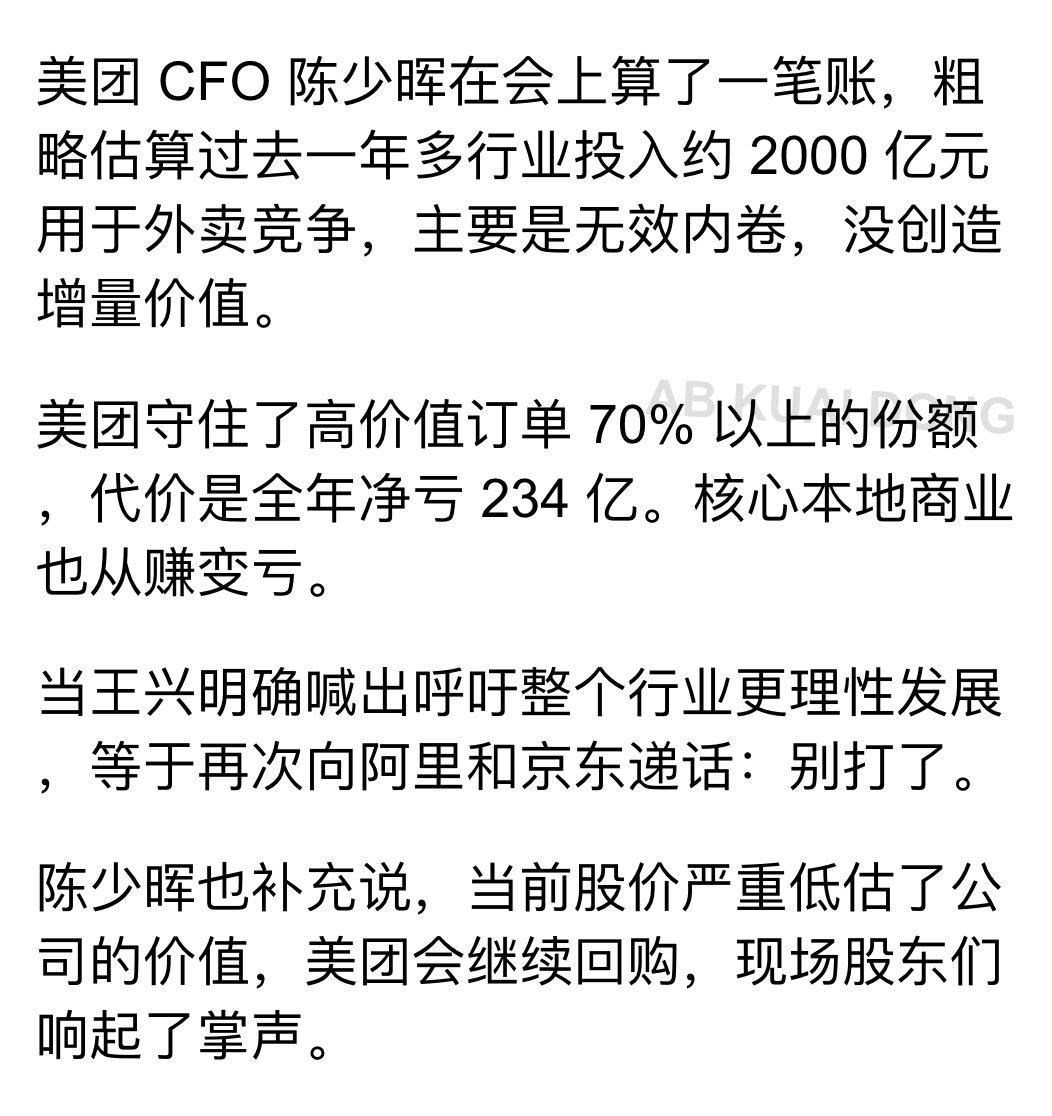

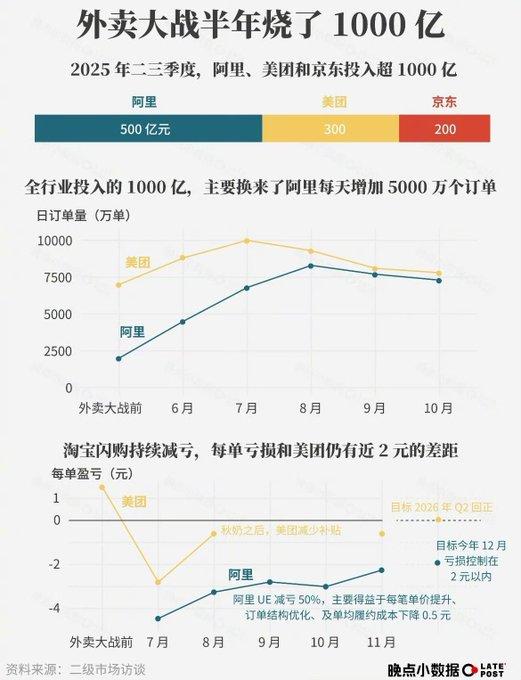

市值蒸发2.2万亿,股东大会满头白发,王兴终于扛不住低头认错股东大会现场,王兴两鬓花白,神情疲惫,这一幕传遍网络。47岁顶着压力,王兴坦言“股价不理想,我深感责任重大”。不少股民直呼扎心,到底发生了什么?最大看点当然是美团市值大跳水。2021年美团市值冲到2.6万亿港元,股价最高460港元。如今只剩64.25港元,市值跌到3967亿,足足蒸发2.2万亿。这个数字够惊人,相当于没了1.5个拼多多,两个京东。这五年股价暴跌86%,2026年内也跌了近38%。不少人套牢,还看不到底。不少网友跟着心疼王兴,说美团被大环境拖下水、同行内卷才有今天。但真的只是同行恶性竞争导致的吗?问题其实更复杂。美团一度手握外卖、到店、酒旅三大主业,现金流稳,市场壁垒高。阿里、京东、抖音陆续开打补贴战,美团为了守份额也疯狂烧钱。2025年巨亏234亿元,曾经赚钱的外卖业务都陷入亏损泥潭。行业内卷让利润、估值都撑不住。有报道说美团战略浮躁也加剧了危机。手握基本盘却没继续深耕,反倒去无门槛扩张,开了美团优选、跨境出海、无人零售等新业务。烧钱上新,从未盈利,现金流被不断消耗,管理资源分散,主业竞争力开始松动。新业务打乱阵脚,叠加同行补贴抢单,美团被迫加入价格战,利润被无限摊薄,资本市场对成长彻底失望。王兴这次态度并不推责,认下全部责任,罕见主动道歉。往常低调强硬,这次满头白发揽责,诚恳到让无数散户动容。不过靠认错和短期回购,真能缓解股东焦虑吗?难。美团提出三套自救方案:深耕主业、呼吁行业理性竞争、择机退出低效外部投资。CFO也放出股票回购计划,试图稳住信心。但市场并不买账,消息出来股价只冲高片刻,收盘还是又跌2.8%。这说明什么?资本不是看态度,而是看公司本质。不少投资者吐槽:万亿市值灰飞烟灭,股东套牢,创始人衰老,也填不满亏损的窟窿。更有声音认为互联网造富神话已经褪色,光鲜背后都是无休止内卷和消耗。真正棘手的不是同行烧钱内卷,而是美团自身战略误判。他们把资源砸进不擅长的新业务,结果没产生新的盈利点,还拖垮了主业务的护城河。行业竞争加剧只是放大原有漏洞。现在美团开始纠偏。收缩非核心业务,严守财务纪律,重启回购。但短期效果有限,股民情绪难消。行业恶性竞争还没降温,美团的下跌通道还未见底。说到底,互联网企业想要长久只靠快速扩张没用,还是要踏实做主业。保障商户和用户权益,稳步创造正向收益,这才是最基础的立身之道。烧钱补贴大战一天不结束,美团的经营压力一天不会缓。信息来源:红星新闻2026-06-2911:38美团股东会,王兴坦然“回应一切”:从外卖大战,到市值缩水,再到这5年的“两大失误”

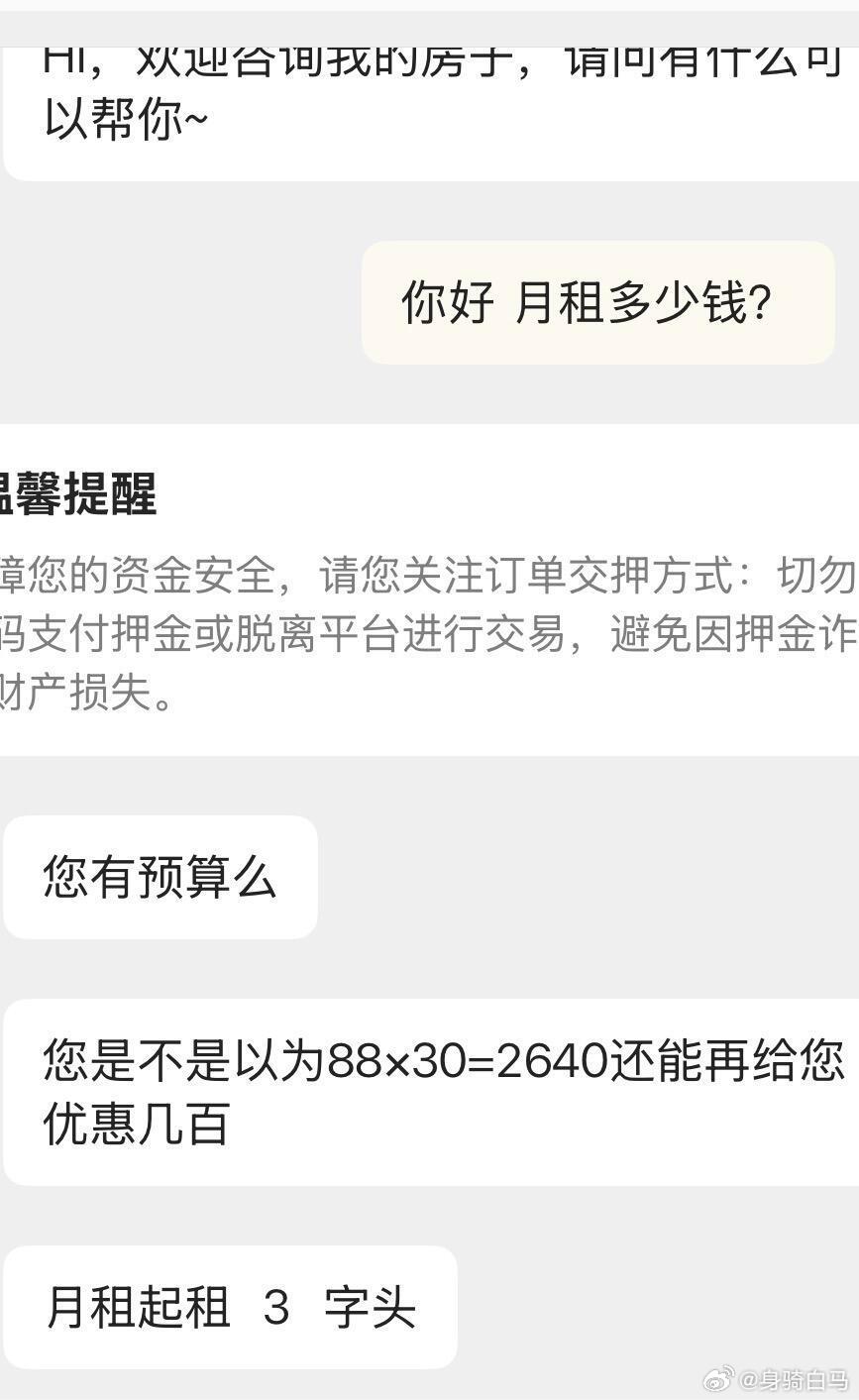

![有的时候,商家也挺无奈的[笑着哭]](http://image.uczzd.cn/2261270393542182094.jpg?id=0)

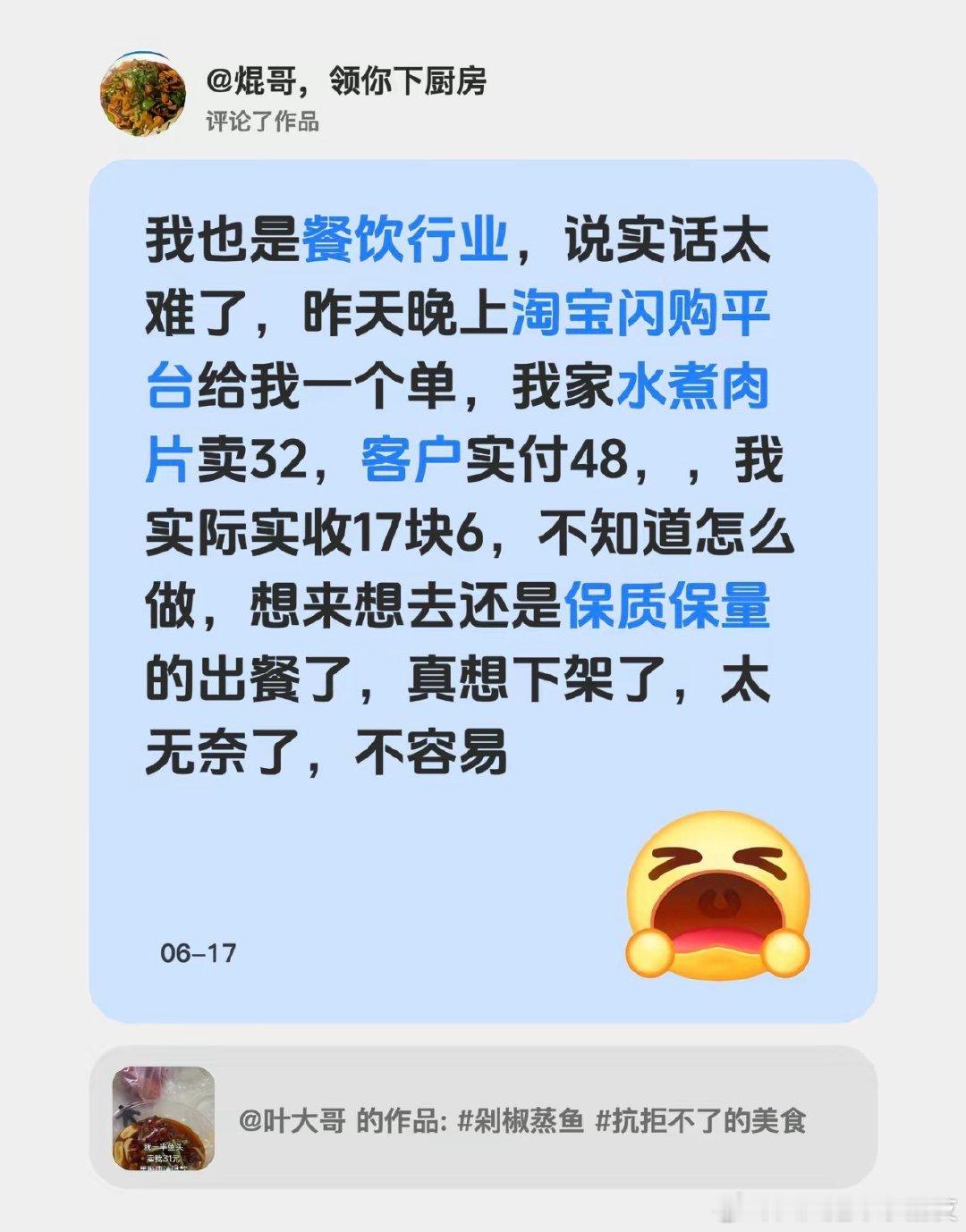

不知道是不是段子。

不知道是不是段子。

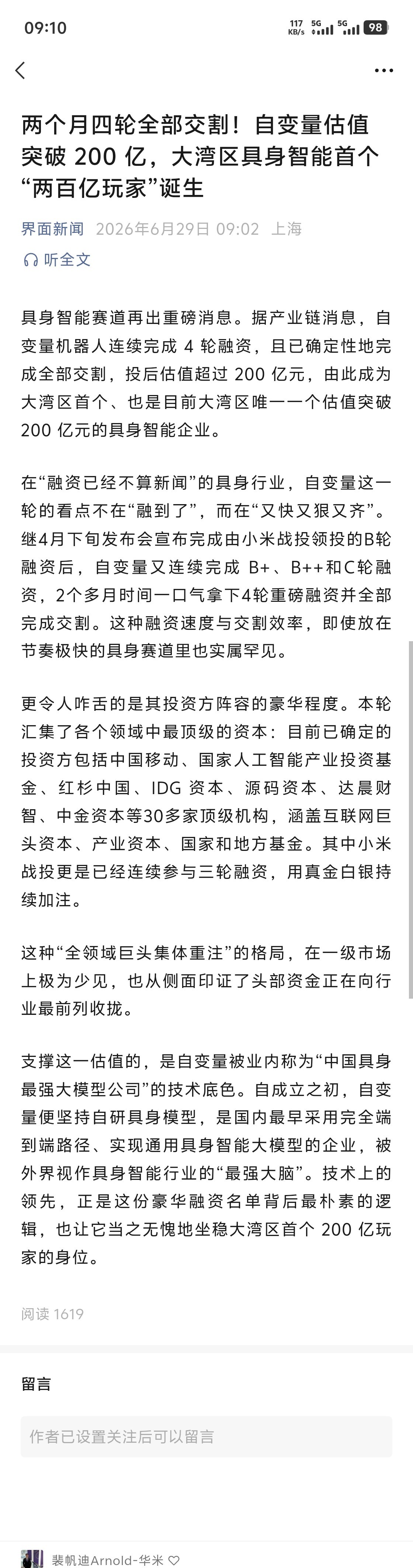

细扒自变量刚曝光的投资方列表,直接看傻了。作为大湾区首家估值破200亿的具身

细扒自变量刚曝光的投资方列表,直接看傻了。作为大湾区首家估值破200亿的具身智能企业,它的股东团凑齐了创投圈半壁江山:互联网圈美团/阿里/字节/小米挨个领投,国家队国字头基金+中国移动连续加注,产业端58/奇瑞/荣耀悉数进场,VC圈红杉IDG达晨毅达全在列,整整30多家顶级机构。创投圈那些事具身智能自变量

美团股价年内累计下跌超37%,收盘报64.05港元。王兴在股东大会上坦言表现不理

美团股价年内累计下跌超37%,收盘报64.05港元。王兴在股东大会上坦言表现不理想,但强调个人一股未卖,显示长期信心。公司计划退出部分硬科技投资回笼资金,并启动股票回购。一季度仍亏损68亿,行业竞争加剧是主因。管理层的护盘动作是积极信号,但外卖行业从烧钱转向拼效率才能真正破局。美团CEO王兴回应股价低迷

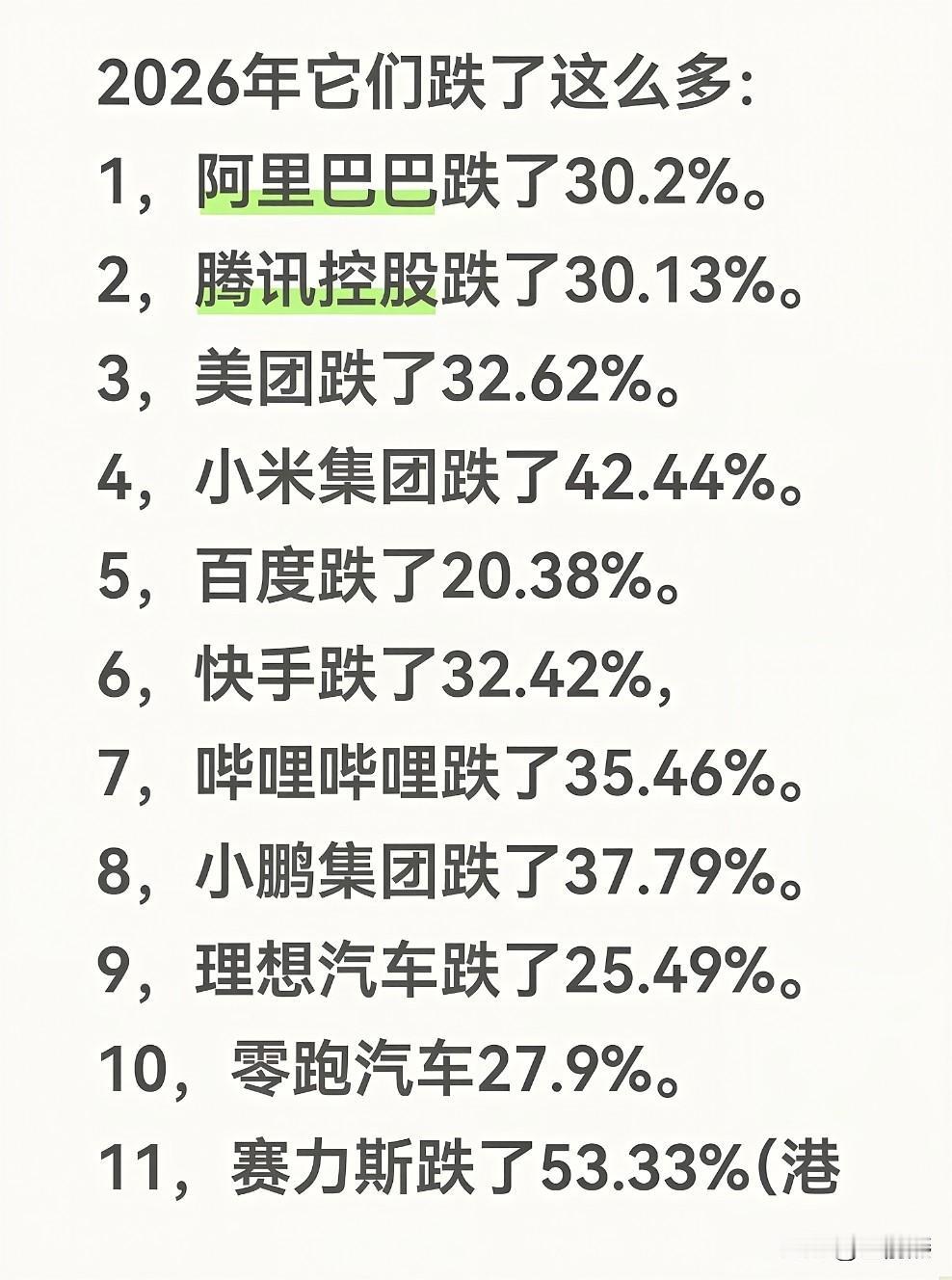

2026年,它们跌了这么多!很少见啊。互联网,新能源汽车,下半年的旺季什么来!大

2026年,它们跌了这么多!很少见啊。互联网,新能源汽车,下半年的旺季什么来!大v聊车

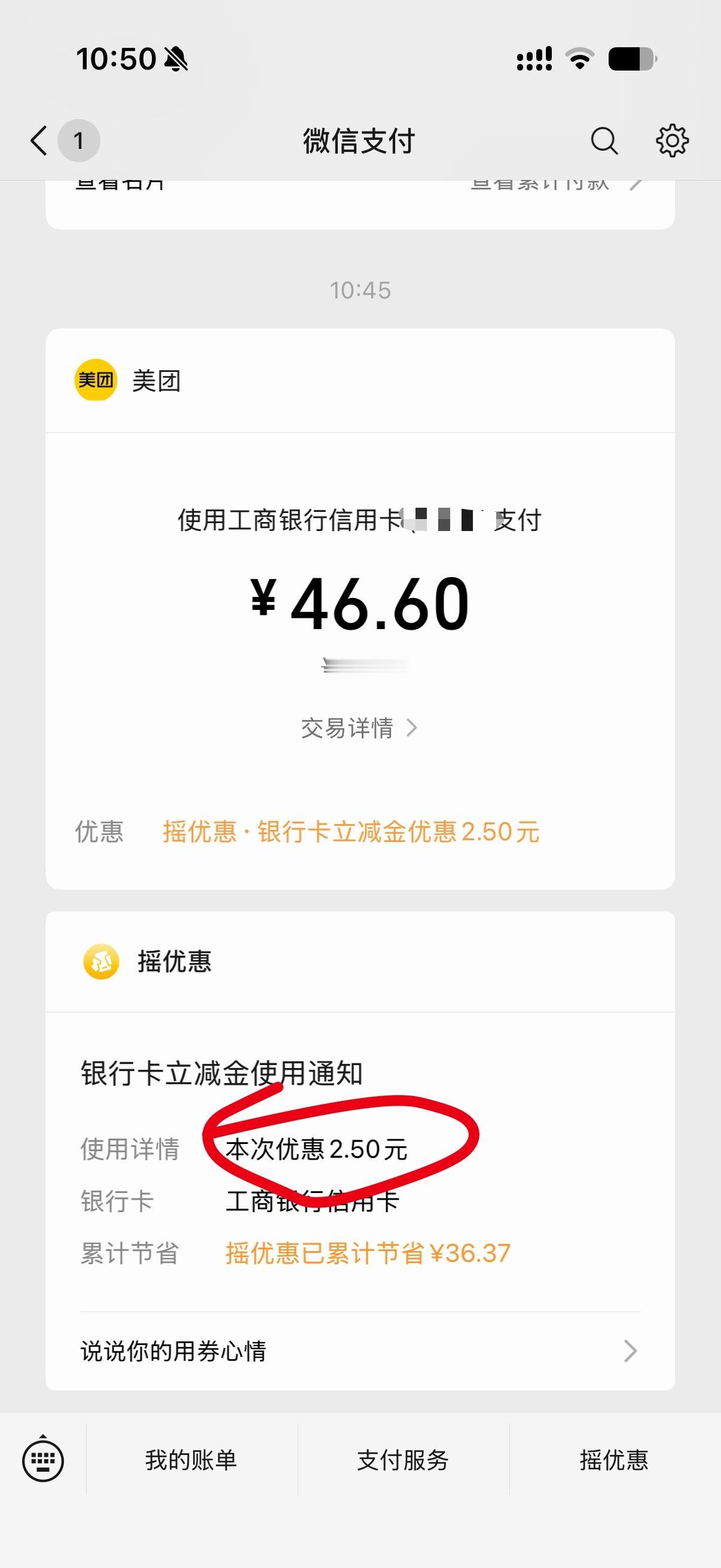

微信扫码支付后的摇一摇还真有点优惠,之前我一直以为是营销。刚美团点东西,立减了2

微信扫码支付后的摇一摇还真有点优惠,之前我一直以为是营销。刚美团点东西,立减了2.5,不错,省下一瓶水钱。

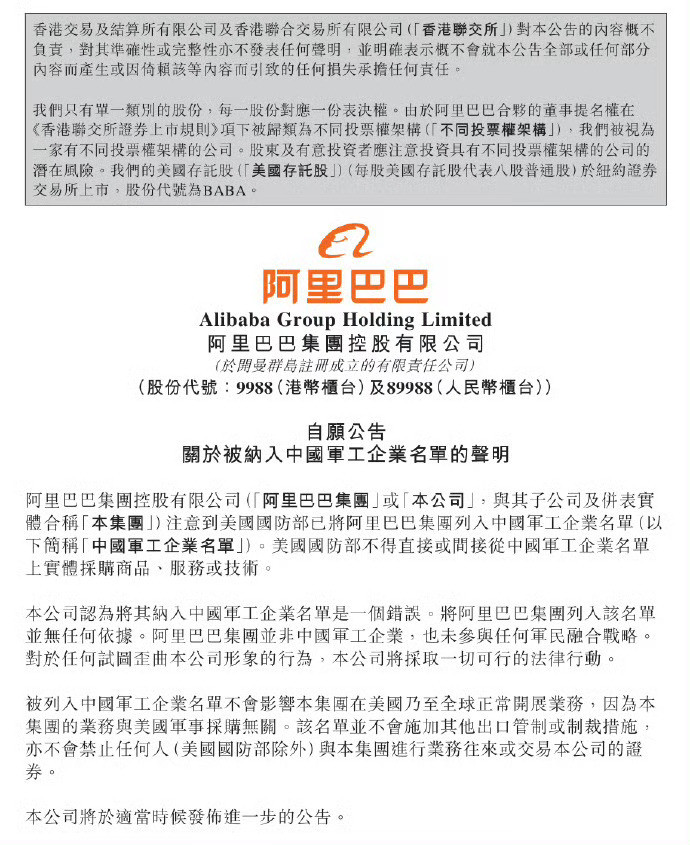

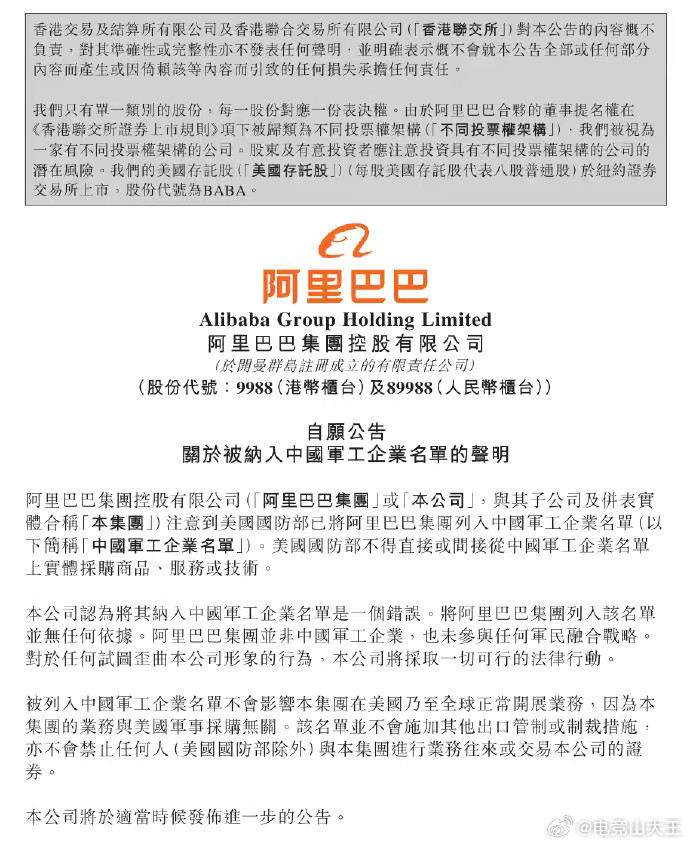

阿里巴巴已起诉美国防部在国内越来越透明的阿里,在国际上还是挺强硬的,起诉美国防部

阿里巴巴已起诉美国防部在国内越来越透明的阿里,在国际上还是挺强硬的,起诉美国防部这件事,值得点赞👍🏻老美明显欲加之罪。

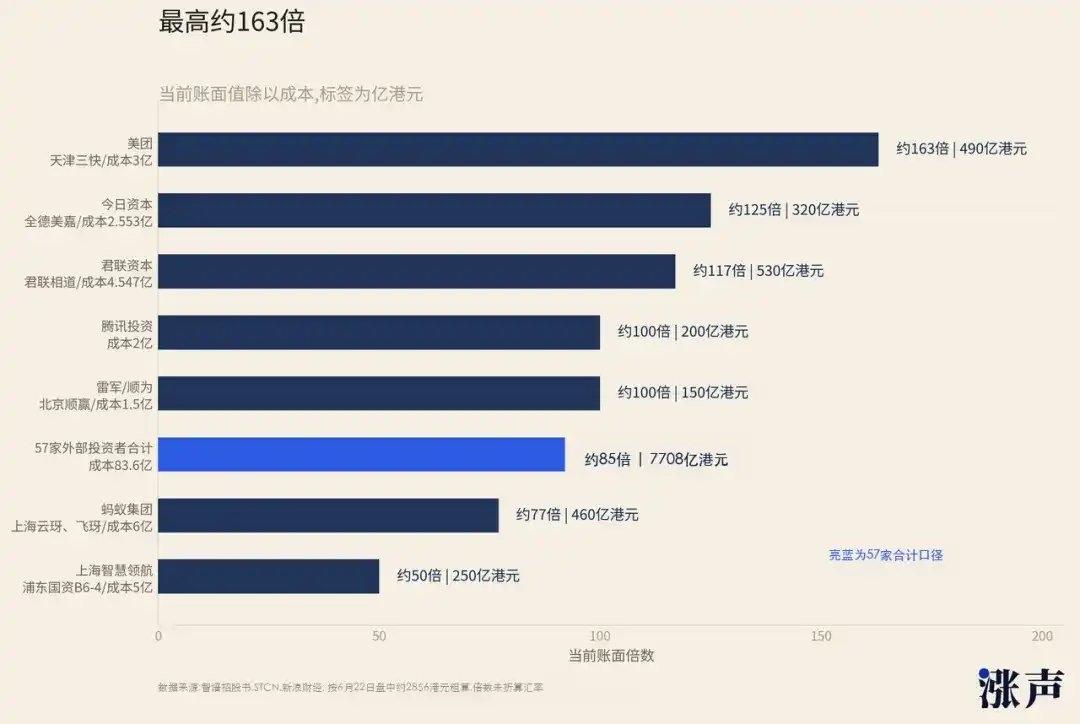

这张图展示了“全球大模型第一股”智谱AI上市后的外部投资者账面回报。这绝

这张图展示了“全球大模型第一股”智谱AI上市后的外部投资者账面回报。这绝对是近年来中国创投史上罕见的“暴富”名场面。大模型烧钱,但真正押对顶流,回报也是天文数字。图表显示,智谱的57家外部投资者合计投入了83.6亿元成本,如今换来了高达7708亿港元的账面市值,平均回报高达85倍!我们把这些赚翻了的顶流股东和背后的背景列出来,看看他们到底赚了多少倍:1、美团(天津三快)——狂赚约163倍!美团出手极准,仅用了3亿元人民币的初始投资成本,就撬动了490亿港元的账面市值,在这场造富神话中回报率高居榜首。2、今日资本(全德美嘉)——暴赚约125倍!“风投女王”徐新再次展现了其精准重仓的毒辣眼光,2.553亿元的成本,如今账面市值高达320亿港元。3、君联资本(君联相道)——稳赚约117倍!作为智谱极早期的坚定陪伴者,君联资本累计成本4.547亿元,如今账面市值砍下530亿港元,也是赚得盆满钵满。4、腾讯投资&雷军/顺为——携手斩获100倍!腾讯和雷军系的战略眼光毋庸置疑。腾讯投资2亿元,账面市值变200亿港元;雷军的顺为(北京顺赢)投资1.5亿元,账面市值变150亿港元。两家既赚了财务回报,又在生态协同上占尽先机。5、蚂蚁集团(上海云玡/飞玡)——狂揽约77倍!蚂蚁集团前后砸下6亿元人民币重仓,如今账面市值飙升至460亿港元。6、上海智慧领航(浦东国资)——稳拿约50倍!伴随智谱后期向大模型“国家队”靠拢,浦东国资投入的5亿元成本,如今也变成了250亿港元。脱胎于清华大学知识工程实验室的智谱AI,凭借纯正的技术血统和GLM系列大模型的硬核实力,不仅打破了技术天花板,更在资本市场上给信任它的老股东们交出了一份近乎神话的答卷。这样的造富速度,真的只能感叹:在科技硬实力面前,选择与时代趋势站在一起,时间会给你最疯狂的回报!ai智谱

美团投资的AI独角兽公司一、通用大模型独角兽1. 智谱AI(清华系大模型龙头)

美团投资的AI独角兽公司一、通用大模型独角兽1.智谱AI(清华系大模型龙头)美团战略入股,持股约5.54%,投前估值200亿元,国内头部通用大模型2.月之暗面(Kimi母公司)美团A1轮领投,最新估值超200亿美元,长文本大模型标杆,Kimi为国民级AI工具。3.光年之外美团20.65亿元全资收购(王慧文创办),初创即达2亿美元估值,AGI技术团队并入美团自研大模型LongCat。二、具身智能/机器人独角兽1.宇树科技(Unitree)美团第一大外部股东(持股9.65%),四足/人形机器人龙头,2026年科创板IPO过会,IPO估值420亿元。2.银河通用机器人美团天使轮领投、最大外部股东(持股15%),通用人形机器人Galbot落地药店自动分拣,估值210亿。3.普渡科技多轮大额参投,商用送餐机器人龙头,服务机器人赛道独角兽。4.星海图、自变量机器人美团联合/独家领投,专攻具身大模型(机器人大脑),单家估值破百亿,国内端到端通用机器人底座厂商。三、国产GPU/算力芯片AI独角兽1.摩尔线程国产桌面GPU龙头,美团早期投资,上市首日市值破3000亿。2.沐曦股份通用AI训练GPU独角兽,美团布局算力底层,对标英伟达A/H100。3.紫光展锐、爱芯元智AI边缘计算、车载芯片独角兽,美团布局终端AI算力。美团8年累计投资28家AI独角兽、43家硬科技企业,7家已完成上市。

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是稀缺标的+顶尖技术+商业化高增+政策流动性共振+流通盘极小,与短期亏损无关;亏损源于算力/研发重投入,属于AI行业战略性亏损。一、核心背景:亏损但市值奇高-2025年营收7.24亿元(同比+131.9%),净亏损47.18亿元(研发投入31.8亿元)。-市值约8000亿港元(约2个小米),上市仅7个月达此规模。-直观反差:营收高增、巨亏、万亿市值并存。二、市值高的五大关键原因(权威+时效+相关)1.技术顶尖+国产稀缺(核心溢价)-清华系核心团队(唐杰教授),GLM-5.2全球前三、开源第一,代码能力全球第一。-国内唯一纯通用大模型港股标的,A+H布局(港股上市、科创板IPO募资150亿)。-适配40+国产芯片,自主可控,受益国产替代与出口管制红利。2.商业化验证+定价权(增长确定性)-MaaS爆发:2026年3月ARR达17亿元(同比+60倍),API调用量+400%、涨价83%仍供不应求。-政企+开发者双轮:央国企私有化部署+400万开发者,付费意愿强。-涨价逻辑成立:技术壁垒带来定价权,打破AI低价内卷。3.政策+流动性共振(资金加持)-纳入恒生科技指数、港股通,南向资金持续流入。-科创板IPO提速,稀缺性进一步抬升估值。-AI是国家战略,政策红利明确。4.流通盘极小+筹码集中(杠杆效应)-港股上市初期流通盘仅1.5%,基石股东+一级VC锁仓,少量资金即可撬动股价。-腾讯、阿里、美团、高瓴、红杉等顶级机构加持,信心足。5.AGI叙事+全球对标(预期溢价)-对标OpenAI、Anthropic,被视为中国AI追赶全球的核心载体。-马斯克预测2027年中国大模型达顶级水平,智谱CEO表态更快,强化预期。三、为什么亏损?(行业共性,非经营恶化)-算力成本极高:训练/推理需上万块高端GPU,单年算力投入数十亿。-研发持续加码:2025年研发31.8亿,为迭代GLM系列、抢占技术制高点。-收入增速不及投入:营收高增(+131.9%),但算力/研发投入增速更快,形成战略性亏损。四、风险提示(理性看待高估值)-估值泡沫:市销率近890倍,远高于行业均值(Salesforce巅峰20倍)。-竞争加剧:国内百度、阿里、字节,海外OpenAI、Anthropic,技术差距缩小。-盈利兑现难:持续巨亏,商业化能否覆盖投入存疑。五、总结智谱高市值是技术稀缺+商业化高增+政策红利+流动性溢价+筹码结构共同作用的结果,市场买的是中国AI龙头的长期价值与全球竞争力,而非短期利润。亏损是AI行业早期重投入的必然,核心看技术壁垒、商业化增速、定价权能否持续。

美团股价从460到70,我在美团的朋友已经生无可恋了,什么叫越努力越心酸

美团股价从460到70,我在美团的朋友已经生无可恋了,什么叫越努力越心酸

![商战就是这样朴实无华[笑着哭]](http://image.uczzd.cn/17930222294876591893.jpg?id=0)

很多人被恒生科技坑惨了,看看前三大持仓:比亚迪、美团、小米。好家伙……这

很多人被恒生科技坑惨了,看看前三大持仓:比亚迪、美团、小米。好家伙……这跌的多也不奇怪啊。比亚迪,小米,卷汽车,小米手机存储芯片涨价,成本增加,利润变低。美团,自从外卖大战之后,彻底暴露了美团这家企业其实缺少核心竞争力。所以持有恒生科技的朋友,只有慢慢熬吧。声明:个人观点,不构成任何投资建议,投资有风险,入市需谨慎。