这轮韩国牛市会怎么收场?

韩国综合指数从2025年4月的2284点一路干到了2026年6月的9385点,一年多时间指数翻了四倍,很多人管这叫泼天富贵,但结局其实跑不出那个死循环,怎么涨上去的就得怎么跌回来。

先看清楚这轮牛市是怎么堆出来的?

韩国综指这点涨幅几乎全靠两只股票硬撑,三星电子和海力士在KOSPI指数里的权重加起来超过百分之五十,指数翻四倍本质上就是这两只半导体股票涨了四五倍,剩下八百多只股票大部分没动静甚至还在跌。

这种结构说明指数健康度很差,一旦这两只权重股出点问题,整个指数没有半点缓冲直接就垮。

再把镜头拉近看支撑这两只股票上涨的逻辑,也不全是实打实的业绩。海力士确实赶上了AI带动的存储芯片需求利润在涨,但股价涨幅远远甩开了利润涨幅。

2025年初海力士市盈率大概十倍左右,到2026年6月已经超二十倍了,利润翻一倍股价翻四倍,多出来的那部分全是靠情绪和资金硬堆上去的。

钱主要从哪儿来?核心是杠杆。

韩国这轮牛市最明显的特征就是散户大规模借钱炒股,信用交易融资余额半年内涨了百分之四十以上,大量散户通过融资账户买股票,还有人冲进去买2倍杠杆的单股ETF,这些杠杆资金高度集中在半导体板块尤其是海力士和三星电子。

上涨的时候杠杆把收益放大了,给人一种赚钱特别容易的错觉,但杠杆改不了方向,它只会把波动往上再往下加倍。

时间走到2026年7月转折点冒头了。先是韩国本土券商KIS发了一份报告,说海力士二季度营业利润可能比市场预期低百分之八左右,原因是HBM产品签的是长协合同价格锁死了吃不到现货涨价的红利。

这份报告本身不算什么大利空利润还在高位,但问题是市场把预期打得太满了,稍微往下调一点就成了情绪宣泄的出口,海力力士开始往下掉。

下跌本身倒不可怕,可怕的是下跌触发了杠杆的强制平仓机制。

股价一下跌融资账户的维持担保比例跟着降,跌破警戒线券商发追缴通知,投资者要是没在规定时间里补足保证金券商就强制卖出股票,这种卖出是机械的没任何商量余地。

与此同时2倍杠杆的单股ETF还有每日再平衡机制,股价跌了ETF必须卖出股票维持杠杆倍数,同样也是机械操作。

这两股力量叠在一起就形成了一个死循环,股价下跌杠杆账户和ETF被迫卖出,卖出导致股价继续跌,下跌又触发更多强制平仓,这就是踩踏。

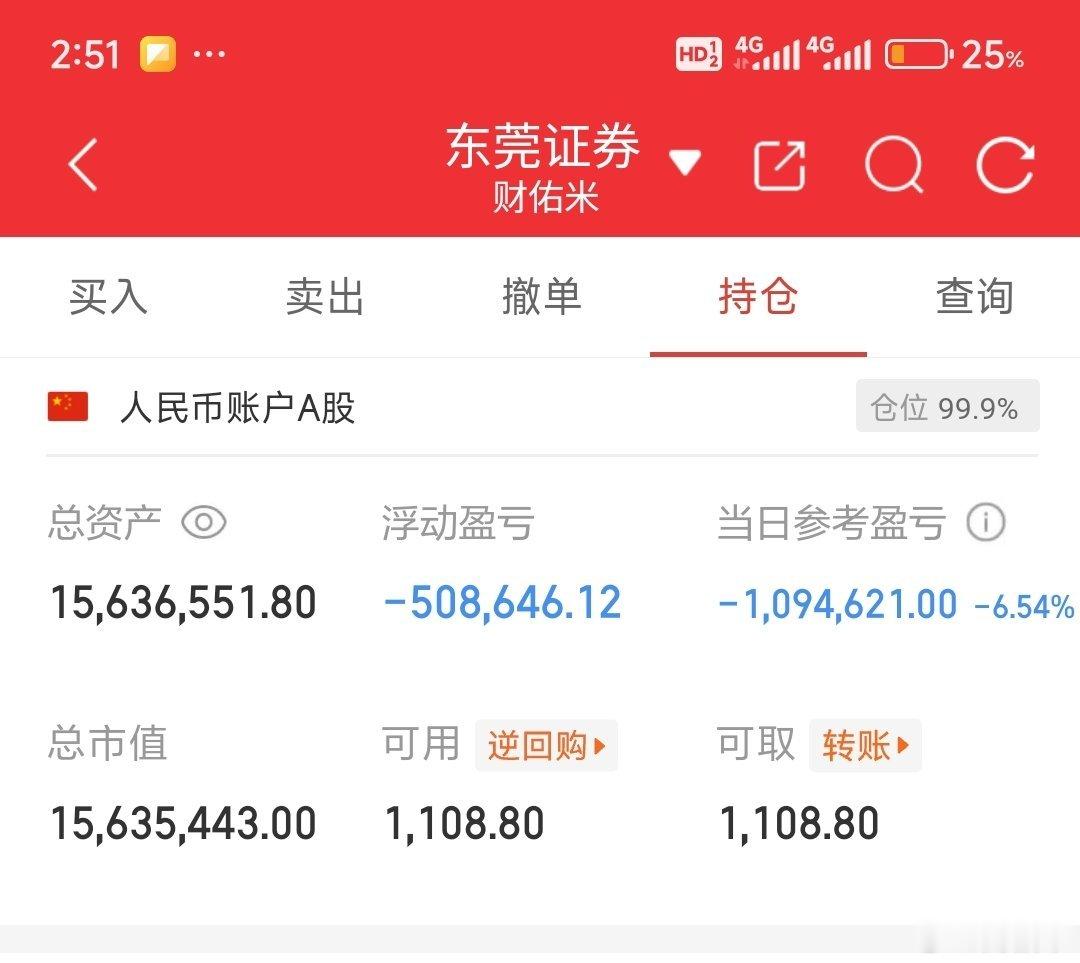

数据摆在这,2026年7月中旬韩国市场单日强制平仓额超3400亿韩元,超120万个杠杆账户收到追缴通知其中30多万个账户被强制平仓,散户持仓占了杠杆盘的百分之九十以上。

有人在这场踩踏里直接破产,你提到的跳楼事件就发生在这个时期,这些人不是输给了市场是输给了杠杆。

他们借钱买股票的时候只想到上涨能赚多少,没想过下跌会亏多少,等强制平仓来临连等一等的机会都没有。

韩国政府肯定不会坐着不管,金融委员会很快表态说要关注杠杆ETF风险提高保证金要求,国家队也可能进场托底,这些措施会让市场出现短暂反弹。

但反弹不是反转,反弹只是给高位被套的人一个减仓机会而不是新一轮上涨的开始,杠杆没出清之前市场不可能真正企稳。

历史上靠杠杆堆出来的牛市收场方式都差不多,2015年的A股清理配资之后指数从5178点跌到2638点用了大半年中间经历三次阶梯式下跌,第一次急跌然后救市反弹反弹之后继续跌最后在低位反复震荡直到杠杆彻底洗干净,韩国这轮也演不出什么新剧本。

到最后谁赚谁亏其实也清晰了。

亏钱的主要是两类人,一类是高位加杠杆买入的散户被强制平仓本金归零甚至倒欠券商钱,另一类是在狂热阶段追进去没及时离场的普通投资者没加杠杆但股价跌下来账面亏得厉害可能要好几年才能解套。

赚钱的也有两类,一类是底部拿廉价筹码在上涨过程逐步减仓的产业资本和大股东卖在高位拿到真金白银,另一类是专业机构和对冲基金在泡沫后期通过做空或套利锁定利润,极少数普通投资者也能赚钱前提是他们在上涨过程分批止盈把利润变成现金而不是一直持有到下跌。

但这部分人很少,人性决定了大多数人在赚钱的时候想赚更多在亏钱的时候想等回本,结果是该卖的时候不卖该止损的时候不止损最终把账面亏损变成实际亏损。