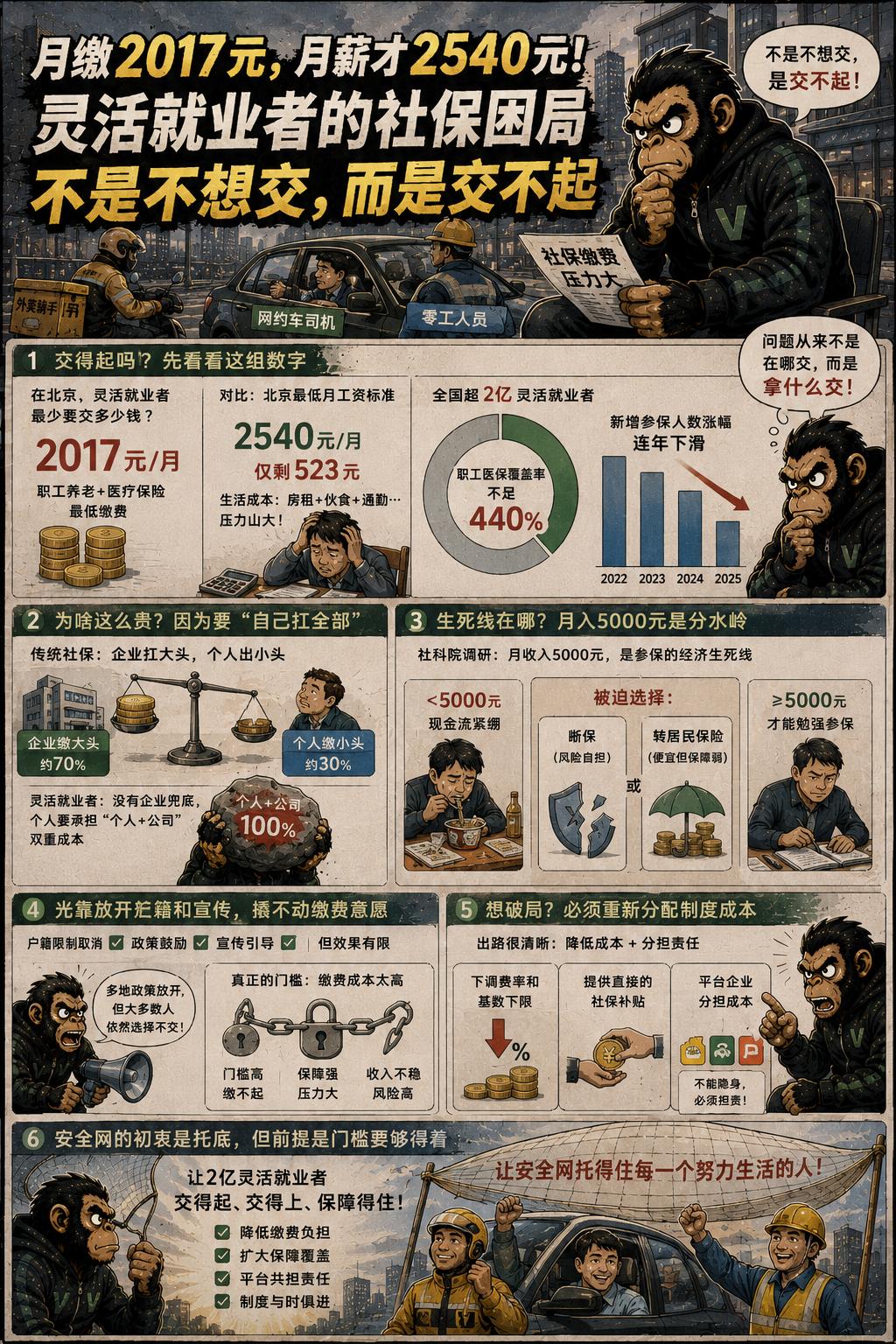

在北京,一个灵活就业者如果想给自己上一份职工养老和医疗保险,每个月最少得掏多少钱?

答案是2017元。作为对比,北京今年的最低月工资标准是2540元。

当你把这两个数字摆在一起,就能瞬间看懂最近引起热议的那组数据:全国超两亿灵活就业大军中,职工医保的覆盖面不足40%。哪怕这两年各地都在努力推进扩面,但新增参保人数的涨幅已经开始连年下滑。

眼下各方都在讨论怎么让外卖骑手、网约车司机和零工群体进入保障体系,多地也相继出台政策,取消了常住地参保的户籍限制。但真正卡住这群人的,从来都不是在哪交的限制,而是拿什么交的现实。

传统社保是一套为公司人量身定制的分配机制,企业扛大头,个人出小头。一旦脱离了企业结构,系统就把你默认成了“自我雇佣者”。没有了用人单位兜底,灵活就业者必须独自咽下个人加公司的双重缴费成本。

社科院的调研摸过底,月收入5000元,是这批劳动者参保的经济生死线。赚不到这个数,眼前的房租和伙食费就会立刻击穿对未来的抗风险规划。在紧绷的现金流压力下,大批人只能用脚投票,要么主动断保,要么“消费降级”,转头去交成本更低、但保障也更弱的城乡居民保险。

面对两亿人的敞口,光靠放开户籍和宣传鼓励,很难撬动真实的缴费意愿。用20世纪的工厂模型去硬套21世纪的零工经济,注定会发生错位。

想把这块拼图补上,必须重新分配制度成本。出路很清晰:要么直接下调这部分人群的缴费费率和基数下限,要么提供直接的社保补贴。而更关键的一环,是那些依靠庞大零工群体赚取利润的平台企业,不能在社会责任的账本上隐身,必须分担这部分成本。

安全网的初衷是托底,但前提是,这张网的门槛得先让普通人够得着。