界面新闻记者|杨志锦

本周,央行行长潘功胜在香港的讲话引起市场广泛关注。

7月7日,潘功胜在香港货币与固定收益峰会上表示:“去年,我提到将提高国家外汇储备在香港的资产配置比例。一年多来,国家外汇储备持续在港开展资产配置和投资交易,未来国家外汇储备将继续提高在港的资产配置比例,为香港资本市场的发展注入更多动能。”

7月8日恒生科技指数大涨5%,阿里巴巴-W(09988.HK)大涨12%,市场有传言称外汇储备买入港股指数甚至阿里巴巴。

界面新闻记者采访的市场人士认为,国家外汇储备增配香港资产大概率以黄金和债券类资产为主,配置权益类资产的概率不高,规模估计也不大。如果要增配权益类资产,很可能是买指数,买个股的可能性较低。

配置指数有可能,个股概率低

关于外汇储备的运作,《外汇管理条例》规定,国务院外汇管理部门依法持有、管理、经营国家外汇储备,遵循安全、流动、增值的原则。

其中,安全是首要原则、是重中之重。而在各类资产中,债券尤其国债被视为安全资产。长期以来,美国国债是中国外汇储备的主要配置标的。

同花顺ifind数据显示,中国持有美国国债的规模在2010年达到1.3万亿美元,占中国当时外汇储备的四成。此后中国持有美国国债规模稳步下降,截至今年4月末为6510亿美元,占比降至两成。

界面新闻记者根据同花顺ifind数据制图

需要注意的是,中国官方层面并未披露当前3.4万亿美元外汇储备的具体持仓构成。学界通过各种数据估算普遍认为,中国外汇储备以债券类资产为主(主要是美国国债、欧洲国家国债、日本国债等,少量机构债),境外存款次之,权益类资产占比较低。

对于是否投资权益类资产,国家外汇管理局曾公开表示,我们不排除任何投资产品。但究竟投资哪一类产品,需要进行严格的风险评估和控制,即按照上述标准,看这类产品是否符合外汇储备投资安全、流动和保值增值的原则,是否具有风险分散化的效果。

学界普遍认为,从安全性角度看,外汇储备几乎不会直接投资于具体的个股,更可能通过配置指数等组合方式,间接参与权益市场,以实现其多元化和分散化的投资目标。

因此,如果外汇储备增配香港权益资产,很可能是配置指数,但几乎不可能配置个股。

远东资信研究院副院长张林对界面新闻记者表示,从外储投向标的来看,主要以高流动性、收益与平衡性资产为主,收益增厚性资产主要为境外宽基指数ETF等被动权益资产、黄金和少量高评级企业债。即便外储增配香港资产,权益类资产或以“宽基ETF”为主且占比有限,个股集中度与波动性较高,不符合安全和流动性优先的主目标。

实际上,7月8日港股主要指数和科技股大涨可能另有原因。“恒生科技大涨很可能就是前期跌多了,同时受美股软科技股反弹、阿里业绩超预期的影响。”沪上某私募基金经理对界面新闻记者表示。

此外,潘功胜的表述显示,去年以来国家外汇储备持续在港开展资产配置。然而,恒生科技指数自去年11月高点以来已下跌约三成;增配香港资产相关政策于7月7日上午宣布,但市场反应直至7月8日才出现明显上涨。这些时间节点与市场表现之间的错位,似乎难以直接证明外汇储备资金已实际介入相关指数。

不过潘功胜的支持表态确实提振了港股市场信心。张林对界面新闻记者表示,即便境内政策加码香港资产,权益配置更可能通过改善风险溢价与流动性预期来间接放大,而非由外储本身承担权益主买盘角色。

或主要增配黄金、债券类资产

潘功胜表示,一年多来,国家外汇储备持续在港开展资产配置和投资交易,未来国家外汇储备将继续提高在港的资产配置比例。国家外汇储备增配香港资产的类别也引起市场关注。

外汇储备投资的核心逻辑之一,就是通过多元化配置来分散风险,而多元化本身涵盖资产类别、货币币种和投资区域等多个维度。

长期以来,中国外汇储备的配置以美元资产为主,同时辅以欧元、英镑、日元等主要国际货币资产。增配香港资产,一方面有助于进一步丰富币种和区域布局,优化整体组合的抗风险能力;另一方面,也是支持香港国际金融中心建设的有力举措。

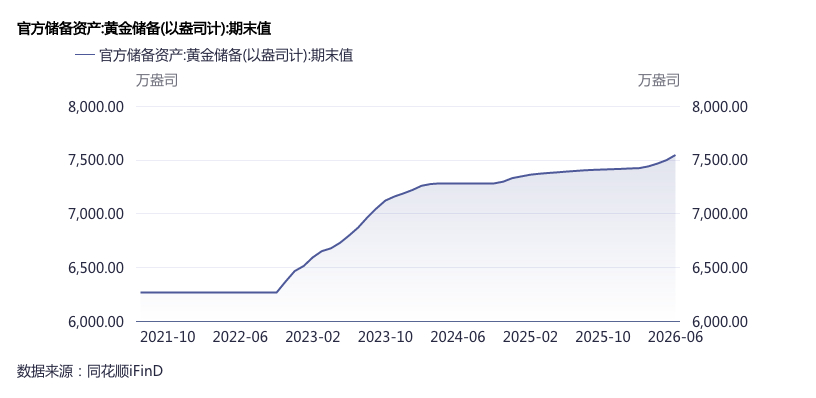

未来国家外汇储备增配香港资产大概率以黄金和债券类资产为主。近年来中国央行持续增持黄金:截至2026年6月末中国黄金储备为7544万盎司,相比2022年年末增加1236万盎司。

界面新闻记者根据同花顺ifind数据制图

“根本原因是全球政治、经济形势出现新变化。尽管黄金价格处于历史高位,但从优化国际储备结构的角度出发,增持黄金的必要性上升。”东方金诚首席宏观分析师王青对界面新闻记者表示。

公开数据显示,截至2025年末黄金在全球各国央行全部储备资产中的占比达到27%,而中国的这一比例为8.5%。

“这意味着当前我国黄金储备占比明显偏低,后期仍有较大增持空间,接下来央行增持黄金还是大方向。”王青对界面新闻记者表示。

随着香港黄金市场更趋成熟,官方储备也可能通过香港市场增持黄金。潘功胜在香港货币与固定收益峰会上也表示,支持香港黄金市场发展并促进两地黄金市场互联互通。

债券资产方面,香港金管局数据显示,截至2025年末香港债券市场主要由港币债、离岸人民币债、G3债(美元、欧元、日元计价的债券)组成,存量分别为2592、2296、5336亿美元。其中一些高等级、违约风险很低的外币债券可能会成为外储的配置标的,如香港特区政府发行的债券。

权益资产的增配也可能,但可能性相对较小,且即便配置规模预计也不大,预计以指数为主。

张林对界面新闻记者表示,从支持香港发展多元化金融市场的目标上来看,外储增配或主要围绕人民币与港币债券、黄金等金融子市场展开。其中,通过离岸人民币国债的发行和交易,可以扩大人民币离岸资产池;通过在港设立境外黄金交割仓库、支持香港建设黄金清算与结算系统,可以培育香港的大宗商品交投生态。