交了 30 年的养老钱,说不认就不认了?深圳陈先生的遭遇看得人心里发堵:1995 年买下的养老保险,清清楚楚写着 60 岁起按月领 50 万,他按时缴了整整 30 年费,刚领到第一笔钱就被保险公司告知是 “录入失误”,只能一次性兑付。律师却说哪怕真有笔误,也早过了法定撤销期限,这桩横跨三十年的纠纷,最终会怎么判?

这事说出来真让人心里五味杂陈。投保人陈先生,1995年在宝安务工,那年头每年拿出4055元买保险,是个什么概念?有媒体按购买力折算了一下,差不多相当于现在每年掏4万3。

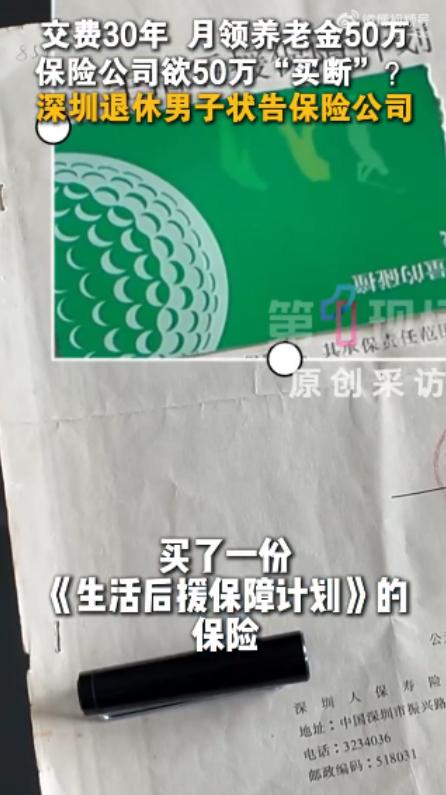

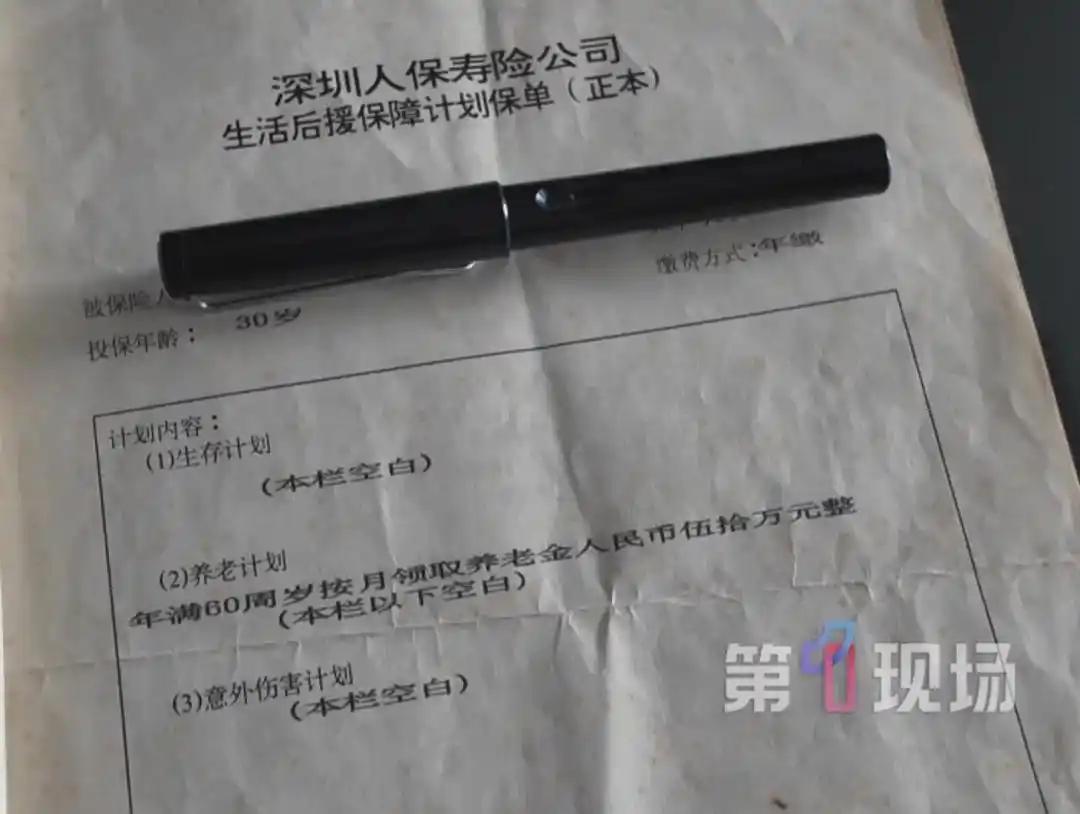

一个打工的人,咬着牙连缴30年没断过,图的就是保单上那句"年满60周岁,按月领取养老金50万元整"。

更耐人寻味的是,陈先生当年一口气给自己和太太各买了一份。他太太那份保单写得清清楚楚——"趸领30万",一次性给付。

而陈先生这份,白纸黑字是"按月领取50万"。两份摆在一起,格式、险种同源,区别只在一个"趸"一个"按月"。

要是真如保险公司后来所说"全是一次性领取的版本,录错才变成按月",那为什么太太那份没录错,偏偏陈先生这份错了?这一点,保险公司至今没给合理解释。

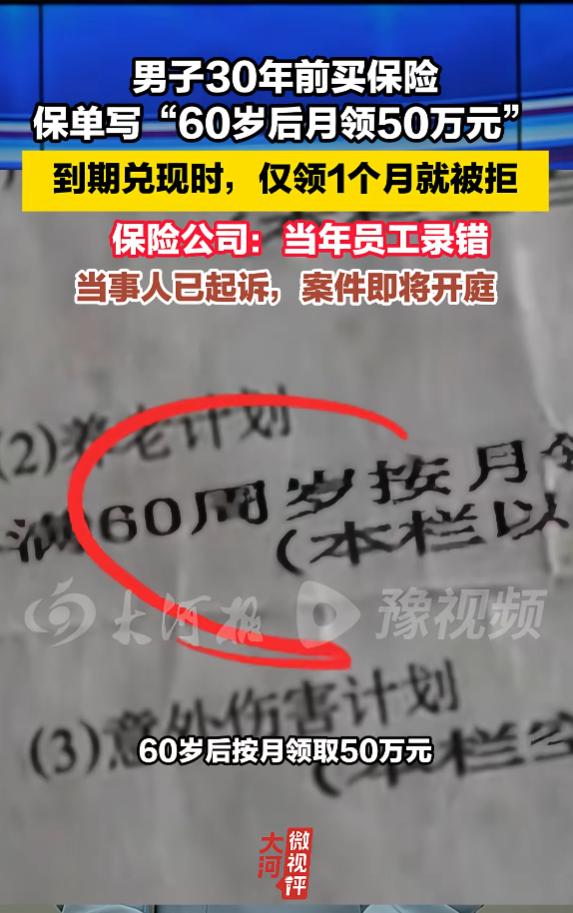

时间线走到2025年5月,陈先生刚好60岁,30年缴费期满,去办兑付。第一笔50万准时到账,陈先生心里一块石头落地,想着往后每个月都有这笔钱傍身,晚年算是有着落了。

结果第二个月,钱没来。他打电话问,保险公司口径变了:当年设备简陋,业务员录入疏忽,把"一次性领取50万"录成了"按月领取50万",现在查档发现不对,只能按一次性给,而且涉事业务员早就失联,没法核实。

陈先生手里攥着泛黄的原件,条款清晰、没有涂改、没有歧义,让他怎么接受?

代理律师周建辉接手后,第一反应也愣了一下——"会不会合同是假的?"可见到原件就明白了:条文完整,表达明确,对外就是生效合同。

他的核心论证有两层。第一层是保单本身效力:《保险法》框架下,格式条款有争议的,应当作不利于提供格式条款一方(也就是保险公司)的解释;更何况这份保单陈先生夫妇同期还买了另一份"趸领30万"作对照,"按月"二字单独出现在陈先生这份上,很难说是纯属系统批量错误。

第二层更狠——即便退一万步假定真是"重大误解录错",按《民法典》相关规定,合同撤销、更正的除斥期间最长是5年,从合同成立之日起算。

这份保单1995年签,最迟2000年保险公司就该提出纠错。30年里保费年年扣、系统年年过、中间还经历过机构更名(从当年的人保寿险宝安支公司变更为中国人寿宝安支公司),保单号一直有效,保险公司从没吭过一声。

等到投保人真要领钱了才说"录错了",法律上这撤销权早就灭了。

回应倒也直白:当年设备不完善,可能是录入疏忽,调了档案核对后认为是写错了,已经跟陈先生解释过,也提过把合同作废处理。但陈先生不认——1995年的原件还在他自己手上,作废不停得双方合意吗?

这事眼下已经走到诉讼。陈先生起诉,7月13日深圳宝安区人民法院开庭。

跳出个案看,这案子戳中的其实是长期人身险、养老险里一个很老的痛点——90年代那批保单,很多是手写填、人工录、系统换过几代,真要翻旧账,"录错"两个字几乎可以解释一切,但解释完之后,投保人的信赖利益谁兜底?

法律设"5年除斥期间"本来就是这个用意:你发现错了就得早点提,提晚了,交易安全优先于你内部的疏忽。保险公司不能一边三十年收着保费、享着现金流,另一边等到兑付大额时才拿"当年员工录错、人已失联"当挡箭牌。

对普通人也算个提醒。纸质保单原件一定留好,别光存电子的;长期险每年最好书面跟保险公司确认一次领取条款,留回执;缴费流水全程保留;业务员口头说的再好听,最终以合同打印条款为准,空白合同坚决不签。

7月13日开庭前,没法预判法官怎么裁。但有一点大概是确定的:一份跨30年的合同,投保人按月缴、保险公司按月扣,中途从未异议,临到兑付抛出"录错",这逻辑无论摆到哪张桌上,都得先过"信赖保护"这一关。

陈先生那4055元一年的坚持,换来的是一份泛黄但完整的契约。现在就看法庭认不认这份"白纸黑字"了。