这不是笔误,这是一场横跨三十年的信任长跑,临到终点时,递水的人突然伸手说,之前的合同不算数。

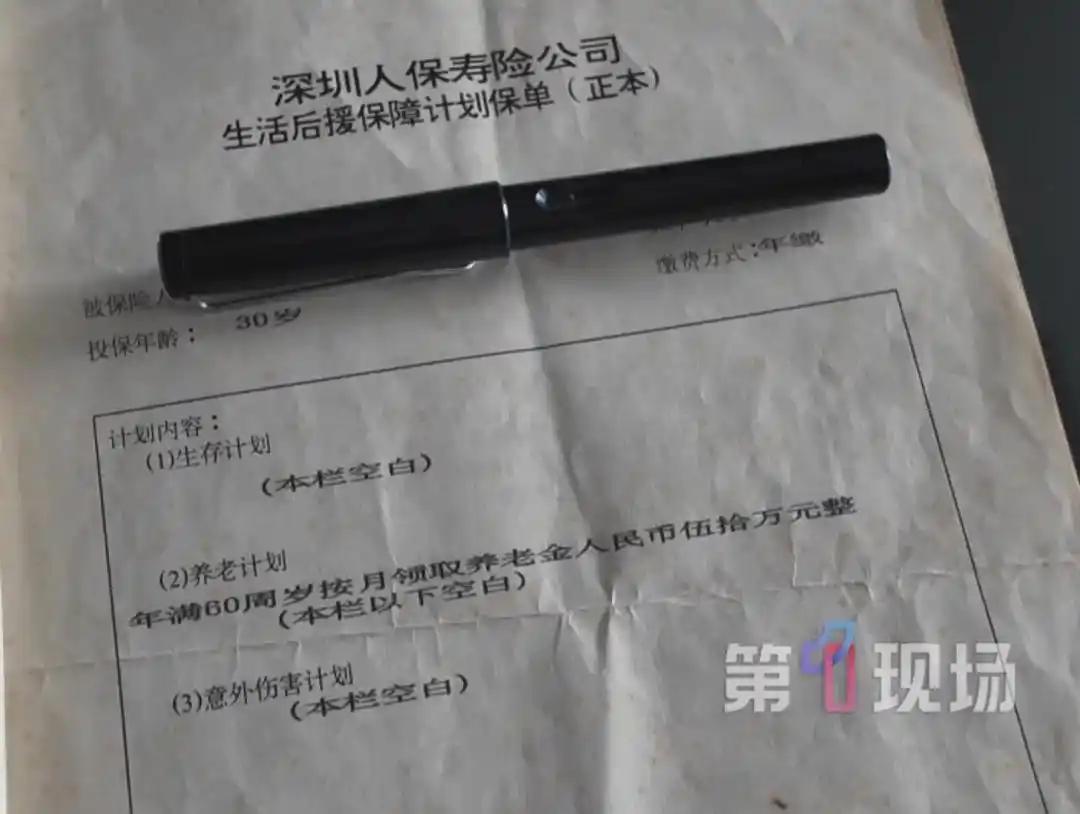

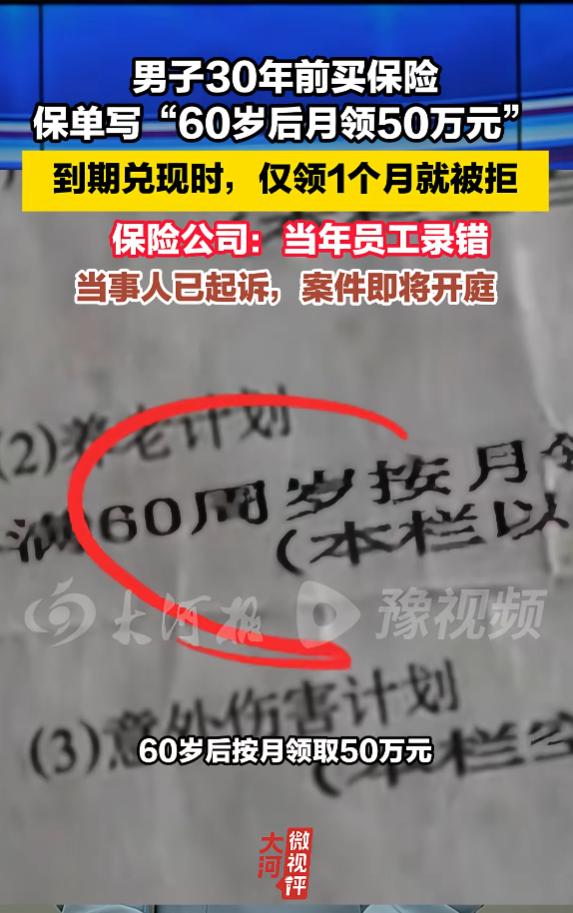

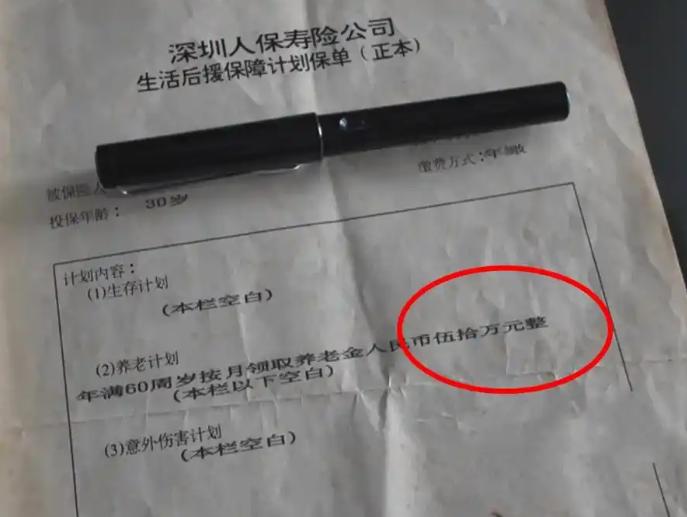

1995年,深圳一位男子掏了4055块钱,买了一份养老保险。在那个一碗面几块钱、万元户就算富的年代,四千多块,够小县城里买半个院子了。他看中的,是保单上那句“60岁后按月领50万”。从那之后,一年没断,硬是咬牙交了整整三十年。

三十年,什么概念?深圳从遍地工地变成国际都市,BP机换成智能机,小青年熬成两鬓斑白,他都准时把保费打进账户,从来没想过有一天,对方会拿“录错了”三个字来搪塞。

偏偏就来了。六十岁生日一过,他如期领了第一个月的钱,还没焐热,保险公司的人先找上门,表情诚恳语气坚定,说当年是员工操作失误,把保单金额写错了,按照公司的算法,根本不可能月领这么多,只能一次性给付,而且数字远没有五十分之一。

翻译成大白话:我们卖了几十年的东西,突然发现亏了,亏不起,所以不卖了。至于那些白纸黑字,不好意思,临时工干的。

这事如果放在街头生意里,早被人掀了桌子。买主交了钱,东西用了半辈子,卖家跑来说当初定价标错了,得退。可搁在保险行业里,居然有人觉得可以这么操作。

更微妙的是,律师介入之后,一句话点破了关键:就算真有所谓的笔误,法律上也有个撤销权的期限,一年,顶天了五年。

这都三十年了,保险公司连声都没吭过,年年照单全收保费,续期通知比什么都勤快,等到开始往外掏钱的时候,才想起来翻旧账,晚了。

说白了,这不是什么员工录错的问题,而是一道连小学生都算得过来的选择题。

如果保单真的只是录错,这三十年间,任何一个核保员、任何一次系统升级、任何一次年度审计,都有机会发现。为什么偏偏等到第一笔大额兑付发生之后,这个错误才被“突然发现”?

这就好比一个人连续三十年在同一天往湖里扔石子,等湖水涨到岸边了,才跑来说扔错地方了,想把湖抽干。保险公司的精算师比谁都精明,却选择性忽视了三十年,这分明是抱着侥幸心理在赌:赌投保人活不到六十岁,或者中途断缴,或者压根没精力打官司。

这背后的逻辑,细思极恐。它暴露了一个行业内极少明说,却普遍存在的阴暗面:长周期保单对于保险公司而言,本就是一场与时间、通胀和人性对赌的游戏。早年那些承诺高额返还的养老险,签的时候算得美,三十年通胀一跑,原先的收益承诺变得扎手。

于是有些公司就开始动歪心思,想用“操作失误”这类借口,把历史包袱甩掉。把锅扣给二十多年前那个不知在哪儿的老员工,公司继续西装革履地卖新产品,牺牲的只是一个老实交保费的老头。

可他们低估了这份合同的重量。保单,在法律上就是铁板钉钉的商业契约,哪怕它真是一份明显对我不利的合约,只要签了字、盖了章、收了费,且二十年里没撤销,那它就是法律必须保护的既成事实。

如今这位深圳男子已经起诉,7月13日法庭上见分晓。这官司他几乎是握着一手明牌在打。他能赢,不只是为自己争口气,更是在向所有保险公司传递一个信号:不要把长期承诺当成可以随意撕掉的草稿纸。

三十年,是一个普通人三分之一的人生,也是商业机构本应坚守的信用底线。你让人相信了三十年,然后告诉他,前二十九年零三百六十四天你们都在梦里,只有最后这一天算数,这已经不是玩不起,这是把契约精神踩在脚底下碾。

法庭之上,那张泛黄的保单就是最硬的证据。它不说话,却问了所有人一个躲不开的问题:如果连白纸黑字都能翻脸不认,那普通人还能信什么?