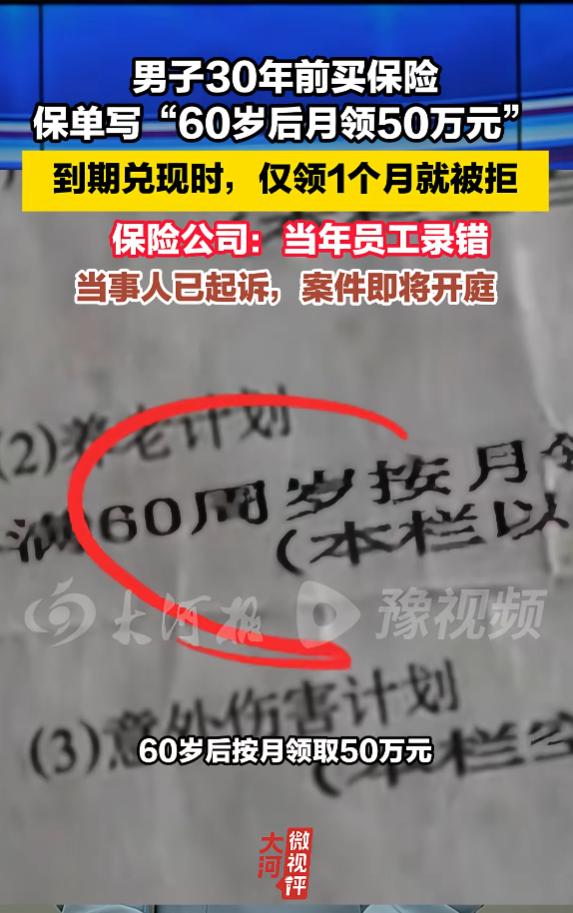

“交钱的时候怎么不说录错了?”这是全网都在替这位深圳大哥问的一句话。一年4055元,连交30年,合同写得清清楚楚:60岁后按月领50万。结果人家刚领了一个月,保险公司就急眼了,搬出“当年员工操作失误”来堵嘴。按月领还是领一次,合同上写着呢,真当消费者是傻子?男子根本不废话,拿着保单就把保险公司告了。

最近深圳这场保险纠纷,看得无数普通人火气直冒,不少网友直言,这不就是典型的保险公司签合同画大饼,兑付的时候玩不起吗。

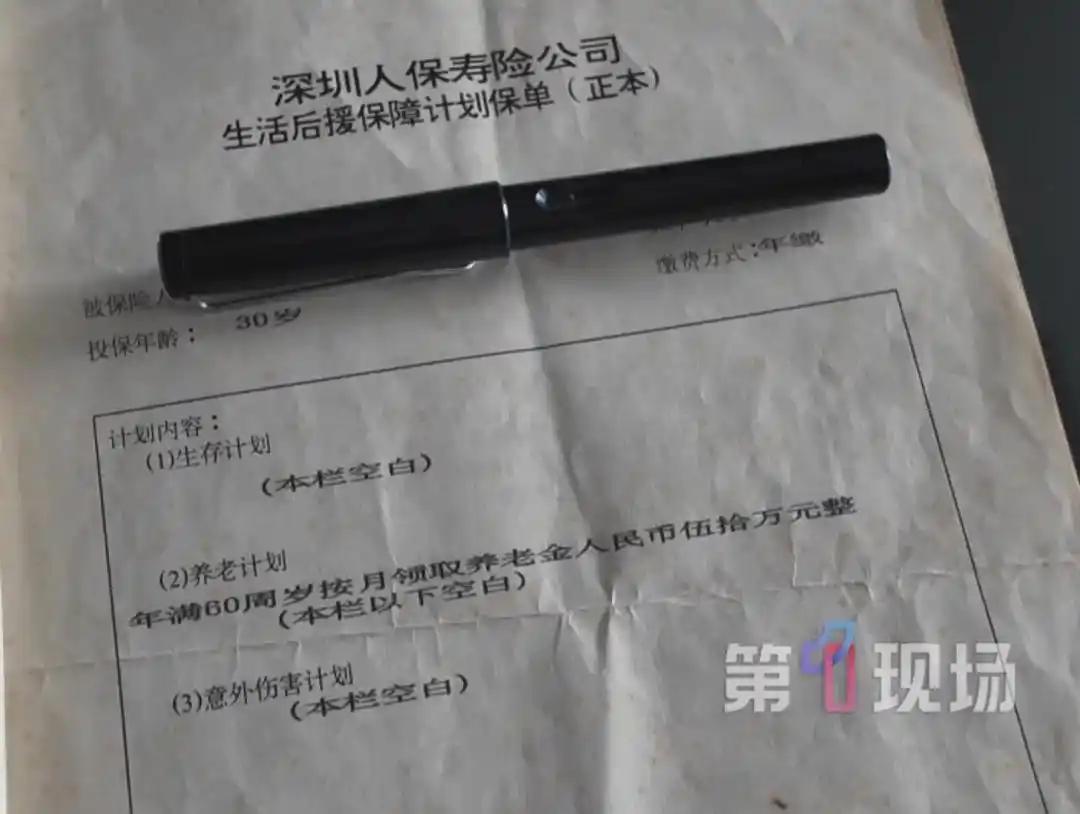

当事人陈先生早在1995年就买下这份养老保险,算下来整整尘封三十年。

按照合同约定,陈先生每年固定缴纳4055元保费,连续缴费满30年,等到年满60周岁,就能按月领取50万养老金。

放在当年来看,每年四千多的保费不算小钱,要知道九十年代物价极低,这笔钱折算通胀,放到如今相当于每年缴费四万出头。

三十年时间里,陈先生从来没有断缴,踏踏实实按期交钱,恪守合同每一条要求,老老实实熬到了退休年纪。

按理说到了兑付环节,双方按保单办事就行,结果离谱的事情来了。陈先生顺利领到第一个月50万,刚落袋为安,第二个月打款直接叫停。

保险公司第一时间找上门,给出的理由简单又敷衍,直接甩锅三十年前的经办员工,声称当年行业设备落后,人工录入出错,原本合同是60岁一次性领取50万,员工手滑写成按月领取。

更有意思的是,当年经手办理保单的员工,如今早已离职失联,说白了就是死无对证,所有过错全部推给一个找不到的人。

潜台词说白了就是,合同写错了,我们不认高额赔付,只能一次性结清50万了事。

这套说辞,随便听听都觉得荒唐。要知道保险行业最讲究契约至上,平日里推销产品的时候,保险公司把保单条款捧得比天还高,反复强调白纸黑字具备法律效力,一分钱都不会差。

等到需要大额赔付,立马改口录入失误,把行业规则抛得一干二净,说白了不是员工录错,纯粹是赔付成本太高,企业觉得亏本,不想兑现承诺。

有人觉得,按月领50万,一年就要赔付600万,对比每年四千多的保费,确实不合常理,保险公司吃亏情有可原。可大家忽略一个核心,风险从来不该由投保人买单。

保单出具、盖章生效,全程都是保险公司内部审核流程,录入、校对、出单层层核查,三十年前就算设备简陋,复核环节必不可少,内部工作疏漏,凭什么让按时履约的老百姓承担损失?

而且法律层面早就有明确红线,这类合同异议有法定追责时效,根据保险相关法规,保单录入有误,保险公司必须五年内提出更正。

这份1995年生效的保单,最晚2000年就要纠错,时隔三十年才跳出来说写错,早已丧失更正权利。

过往国内也有不少一模一样的真实判例,早在2021年,浙江就发生过一起保险录入纠纷,保险公司同样以员工录错条款为由拒绝赔付,法院最终直接裁定,内部操作失误不能对抗生效保单,必须按照书面合同履约赔付。

还有2023年山东同类案件,保险公司辩称业务员填写出错,要求更改赔付规则,二审法院直接驳回诉求,判定保单盖章生效即刻具备法律效力,企业内部疏漏自行兜底。

纵观这些判决,司法立场一直很统一,从来不会偏袒保险公司的内部失误。毕竟普通人看不懂繁杂保险条款,只能信任盖章生效的书面保单,如果随口一句录错就能作废合同,所有保险契约都会变成一纸空文。

最让人心寒的,还是保险行业一贯的双标作风。平时老百姓逾期晚交保费,哪怕迟一两天,保险公司立马扣费、失效保单,分毫不让步,追责速度快得惊人。

轮到自己出错,耗时三十年拒不纠错,赔付亏钱就甩锅离职员工、老旧设备,想方设法耍赖免责。有利可图就死守合同,赔钱亏本就否认合同,里外全是保险公司说了算。

如今陈先生已经委托律师正式起诉,案件定于7月13日在深圳宝安区人民法院开庭审理。其实这起案子,本质从来不是天价赔付合不合理,而是普通人要不要信任书面契约。

如果这一次法院纵容保险公司甩锅,往后各大保险公司都会效仿,售卖保险随意乱写高收益条款,招揽客户收取保费,兑付阶段就改口录入错误。最后受损的,全是老老实实存钱买保障的普通老百姓。