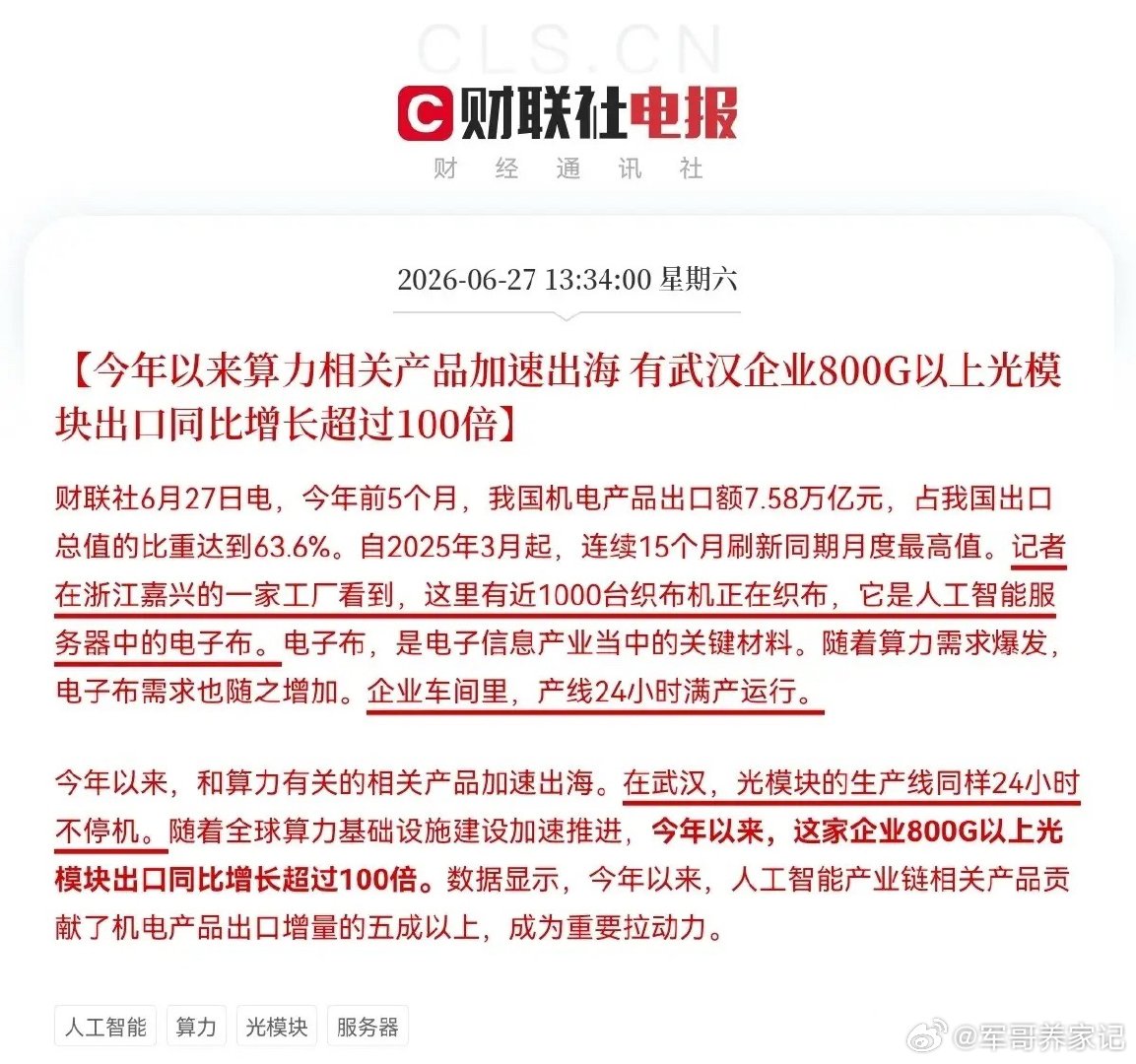

有待第二阶段爆发式补涨的热门板块股:卓郎智能icon

一、支撑上涨的核心逻辑1. 高景气高壁垒赛道:电子布设备。全球仅卓郎+日本icon丰田icon双寡头,国内市占率超90%,国内唯一可生产4-7μm超细电子纱设备,供给壁垒极强。下游对应AI服务器、高速PCB、覆铜板,当前高端电子布持续紧缺,设备订单排至2027-2028年。在手总订单125亿,其中高毛利电子布设备60亿,毛利率45%+,是传统纺机icon(12%-15%)3倍以上,2026、2027年集中交付,直接兑现利润。2. 业绩拐点icon明确,全年有望扭亏2025年全年亏损6.14亿;2026Q1营收+23.02%,亏损同比收窄68.55%,经营现金流转正,合同负债增长,收入确认加速。机构一致预期:2026年全年净利润8-14亿,正式扭亏;2027年净利20-28亿,业绩持续高增。实控人提供35亿融资担保+40亿财务资助,流动性风险大幅缓解。3. AI+华为icon概念题材催化icon与华为合作开发纺纱行业大模型、智能纺机灯塔工厂;内部部署DeepSeek大模型优化生产,叠加新型工业化、机器人、算力上游多重热门题材,资金偏好强。4. 股价弹性充足,短期走势强势2025年底低点2.22元,截至6月26日7.10元,近一年涨幅超219%,小盘低价股,资金拉升弹性大;近期持续放量换手,交易活跃度高。

二、压制上涨的重大风险1. 连续亏损,存在*ST风险2024、2025连续两年亏损,若2026全年未能盈利,年报后将被实施退市风险警示,估值会大幅承压。2. 实控人股权高比例冻结控股股东股份多次轮候冻结,市场担忧股权质押、债务纠纷,长期压制估值,利空市场信心。3. 短期涨幅巨大,获利盘丰厚3个月股价接近翻倍,累计涨幅极高,一旦订单交付不及预期、中报盈利低于预期,极易出现大幅回调。4. 行业与竞争风险若AI服务器、PCB需求下行,电子布厂商扩产放缓,设备订单会收缩;长期存在国内厂商技术突破、行业竞争加剧风险;海外纺机需求仍偏弱,汇兑波动持续侵蚀利润。

三、总结上涨底层逻辑很硬:电子布设备垄断+巨额锁定订单+业绩反转+AI题材,具备中长期成长基础;风险同样突出:连续亏损带ST压力、实控人股权冻结、短期巨大涨幅,安全边压缩