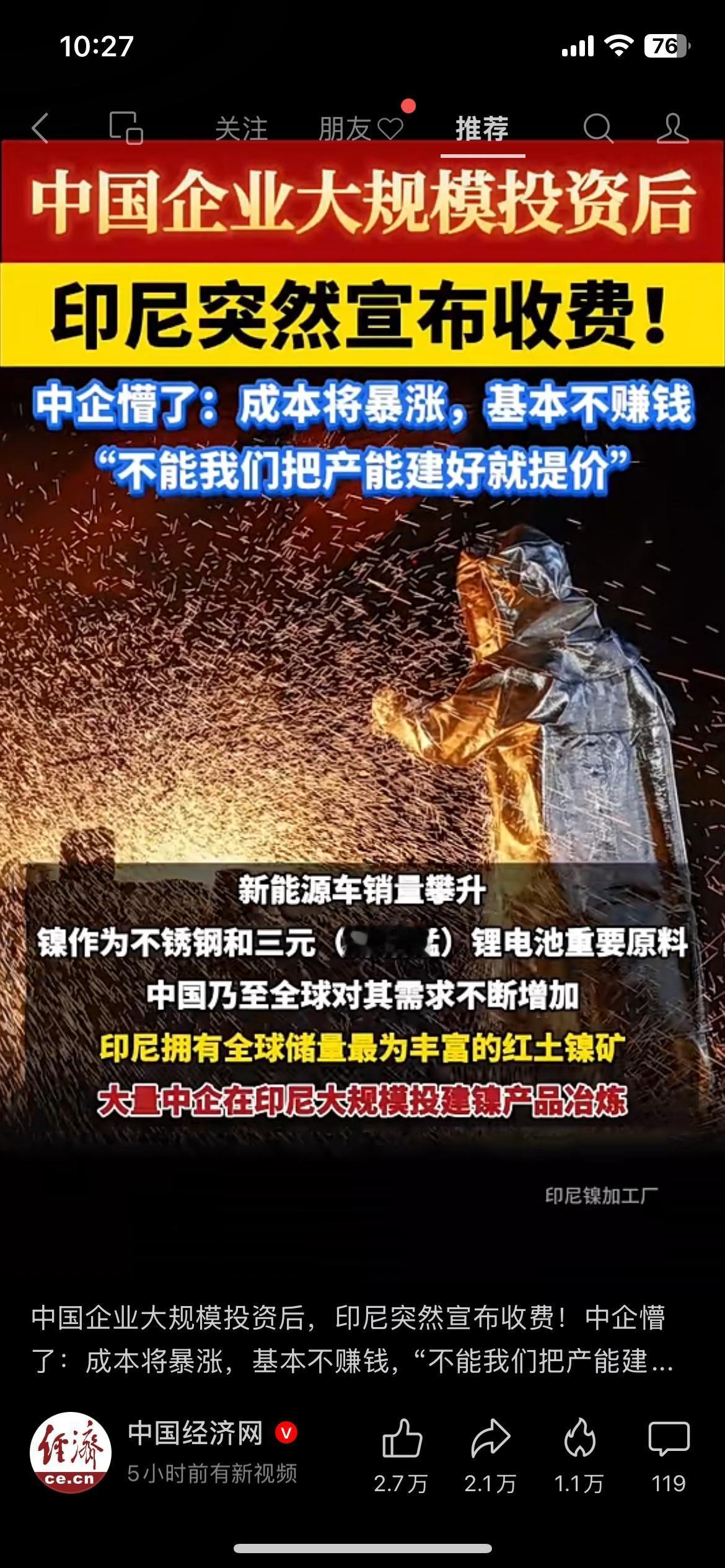

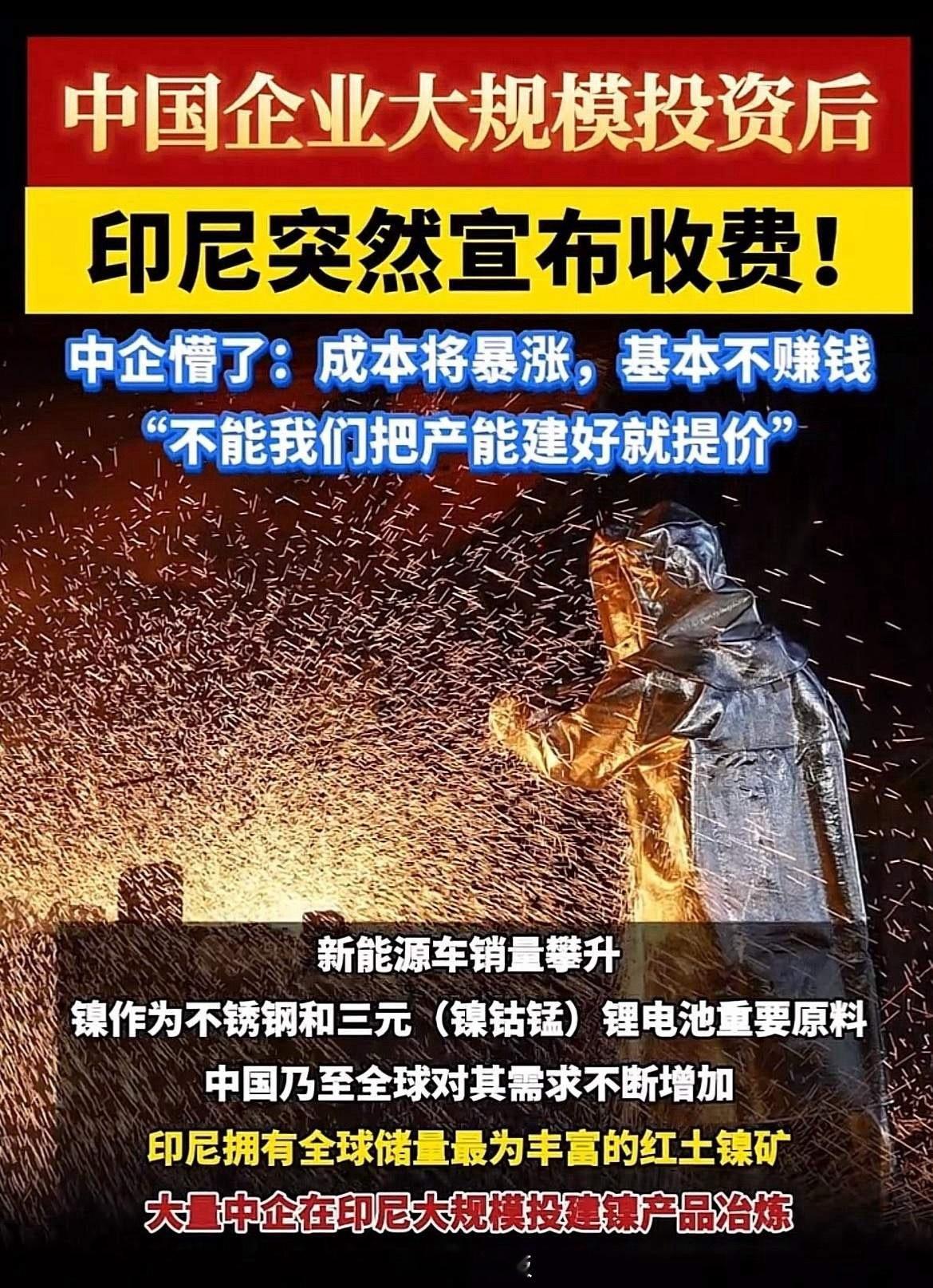

印尼“薅羊毛“,中企刚建好厂就“关门打狗“。中国企业刚砸下120亿美元,在印尼把镍矿厂建好,机器还没转热,印尼那边就变了卦。

这次争议的关键,不是印尼发现镍矿值钱,而是它把镍矿的计价方式改了。新华财经2026年4月15日报道,印尼能源与矿产资源部发布新规,对镍矿石和铝土矿基准价格进行调整,新规于2026年4月15日起正式实施;其中镍矿石定价公式被修订,铁、钴、铬等伴生矿元素被纳入基准价格计算体系,计量单位也调整为美元每湿吨。

这话翻译成大白话,就是过去买镍矿,主要按镍的含量算钱,矿石里顺带含有的钴、铁、铬,很多时候像“买菜送葱”。现在葱也要称,蒜也要称,连袋子里的小配料也要写进账单。印尼方面的说法是,为了适应大宗商品价格波动,建立更灵活、更公平、更透明的价格机制,同时优化国家资源收益。

道理听着挺正,可落到企业账本上,就不是一句“公平透明”能抹平的。公开报道援引行业人士测算称,新公式将伴生金属计价后,每吨湿法镍矿成本至少提高22美元;火法矿影响相对有限,但湿法矿价格会明显上浮。

22美元单看不吓人,像是一顿普通饭钱。可镍矿不是一斤两斤买,都是一船一船、一矿区一矿区地算。放到湿法冶炼项目里,这笔钱就像往利润表上压砖头。原来能靠伴生钴摊薄成本,现在“免费午餐”撤桌,企业成本自然要重新洗牌。

中企为什么要去印尼投这么重?答案并不复杂:那里有矿,也有产业布局需要。印尼红土镍矿资源丰富,镍既是不锈钢产业的重要原料,也是新能源电池产业链绕不开的材料。印尼收紧原矿出口后,企业想继续稳定获得资源,就不能只买矿,还得把冶炼厂、配套设施和产业链一起搬过去。

这不是拎包入住,而是硬生生在热带岛屿上搭工业骨架。新华社曾报道,江苏德龙镍业有限公司与中国一重集团合作投资60亿元人民币建设年产60万吨镍铁冶炼项目,又与厦门象屿集团合作投资140亿元人民币建设年产250万吨镍铁不锈钢一体化冶炼项目,相关项目已在肯达里基地投产,并被纳入中印尼共建“一带一路”重点项目库及印尼国家战略项目。

这类项目带去的,也不只是几台机器。新华社报道还提到,德龙工业园肯达里基地2021年在印尼纳税超过30亿元人民币,园区本地员工占比超过八成,并帮助当地修建公路和桥梁,带动周边村镇商业活动。

青山工业园同样是一个典型例子。人民日报海外版报道,青山2009年进入印尼,2013年莫罗瓦利园区签约开建,园区一边搞基建,一边吸引产业链企业入园,共同投资、共担风险、抱团发展。2017年起,青山又携手华友钴业、格林美等中企,在莫罗瓦利、纬达贝园区开展新能源电池三元前驱材料制造项目。

当地得到的好处也摆在台面上。人民日报海外版报道,青山两个园区雇用超过10万名印尼工人,园区发展带动商业配套和周边就业,纬达贝园区还累计培养1.3万名本地技术人员。

所以,舆论把这事形容成“薅羊毛”,情绪并非凭空冒烟。中企投的是长周期资金,干的是重资产工程,建的是当地产业能力。前期靠招商政策吸引企业进场,等厂子起来、产能形成、供应链绑定之后,再突然调整资源计价方式,企业当然会有被“临门加价”的感觉。

印尼作为资源国,希望提高资源收益,并不奇怪。真正的问题在于,政策调整必须有稳定预期,不能只顾眼前多收几笔矿价和税费。若企业利润被挤到喘不过气,后续投资放缓,技术合作降温,最后影响的不只是中企,也会影响印尼自己的就业、税收和产业升级。

更值得注意的是,印尼镍产业本身也在经历一场“刹车与加速并存”的矛盾。路透社2026年1月报道,印尼计划把年度采矿许可额度从2025年的3.79亿湿吨降至2026年的2.5亿至2.6亿湿吨,同时印尼冶炼厂矿石需求还在增长,预计2026年可能达到3.4亿至3.5亿湿吨。

这就很有意思:一边要压供应,一边冶炼厂还要吃矿;一边要提高资源收益,一边又不能把下游厂子饿着。印尼这盘棋若下得太急,可能变成“矿主笑了,冶炼厂哭了,投资者开始装睡”。