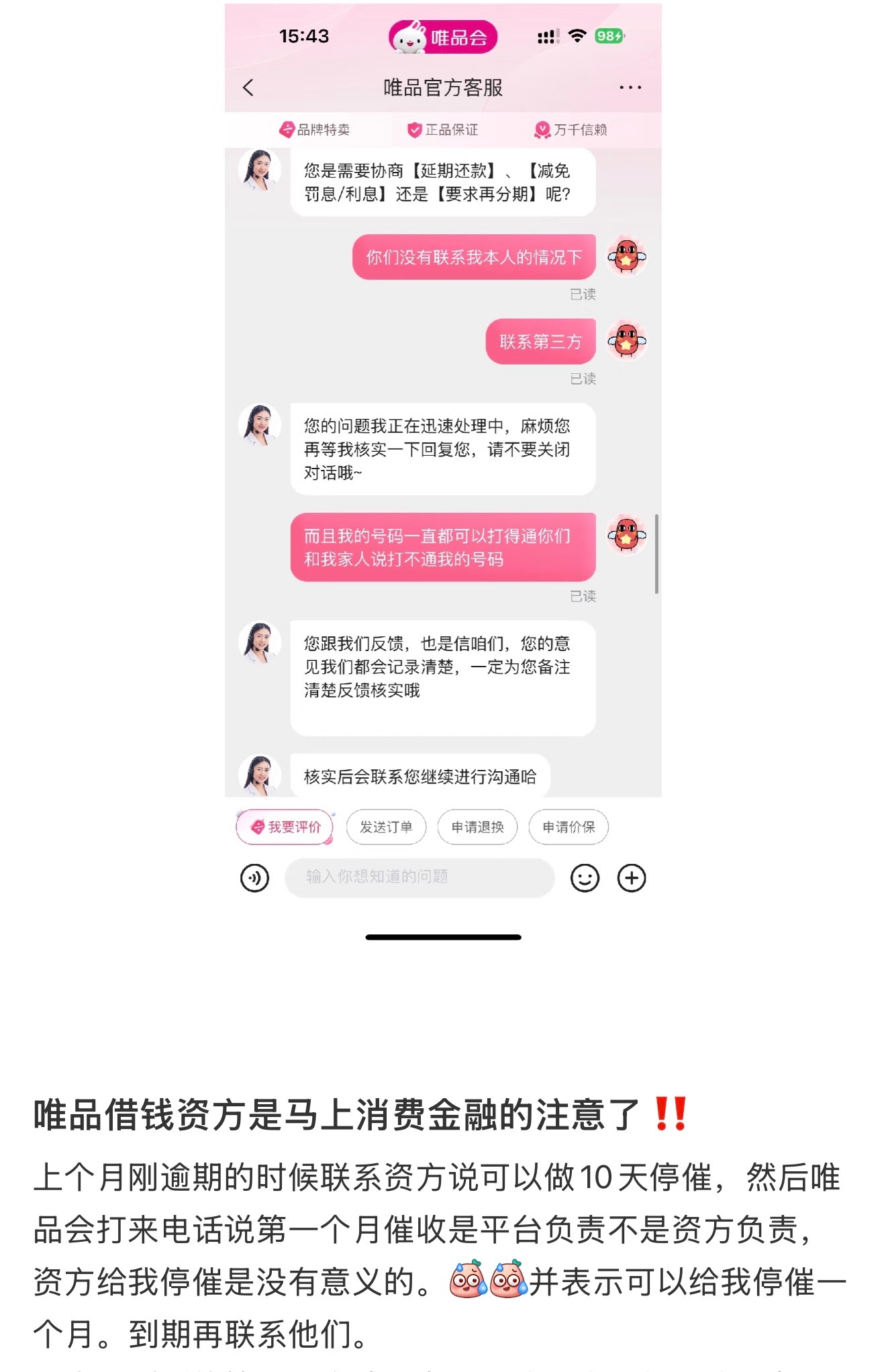

过去十年,中国税务监管的核心抓手是 “货物流通环节的增值税抵扣链条”—— 从工厂采购原材料、经销商批发、终端零售的每一环,都通过增值税发票实现 “销项抵进项” 的监管。这一模式的本质是通过 B 端企业的交易凭证,间接管控整个流通环节的税源,但在终端消费场景,却存在天然的监管盲区:线下零售的现金 / 私人账户收款、餐饮外卖的平台与线下收入分拆、电商的跨平台交易数据割裂,这些场景的交易数据此前并未直接纳入税务系统的实时监控。

金税四期的全国上线,彻底打破了这一盲区:其核心突破是打通了税务、市场监管、银行、社保、物流、第三方支付等 70 余个部门的数据通道,实现了 “全数据联网” 的穿透式监管。这一能力直接将监管视角从 “企业端” 延伸到 “消费端”:比如一家餐饮企业申报的月营收,会被系统自动与外卖平台报送的订单总额、银行流水的到账金额、电力消耗的峰值数据、食材采购的发票金额进行交叉验证,任何一项数据偏差超过 5%,就会触发预警机制。2025 年上海地区因财税不合规被稽查的企业数量同比增长 56.8%,平均每家补缴税款与罚款超 12 万元,这正是金税四期 “穿透式监管” 的实际体现。

与此同时,2025 年 6 月国务院发布的《互联网平台企业涉税信息报送规定》(国令第 810 号),明确要求所有覆盖消费端的平台于每季度终了次月向税务部门报送商户身份信息、交易流水、订单明细、退款金额等核心数据,实现 “平台报送 + 银行流水 + 纳税申报” 的三方联动比对;2026 年 1 月 1 日《中华人民共和国增值税法》正式施行,取消了一般纳税人认定的 “500 万销售额缓冲期”,同时明确 “稽查查补、自行更正的销售额需按纳税义务发生时间计入对应所属期”—— 这意味着,过去部分企业通过 “控制年销售额在 500 万以下” 规避一般纳税人身份的操作,将彻底失去空间。

这一系列政策的叠加,标志着中国税务监管从 “凭证管控时代” 正式进入 “数据治税时代”:过去企业的合规风险主要来自 “凭证缺失或不合规”,如今则来自 “交易数据与申报数据的不一致”—— 这直接倒逼消费端企业从 “事后补票” 转向 “实时合规”。

终端消费行业的财税需求,与传统生产流通企业存在本质区别 —— 后者的核心是 “增值税抵扣链条的完整性”,而前者的核心是 “交易数据的真实性与实时性”。这一差异,直接决定了两类企业对财税软件的功能诉求完全不同:

核心业务场景差异:流通企业的业务逻辑是 “B2B 大额交易 + 跨区域流转”,其财税管理的重点是 “采购 - 生产 - 分销” 全链路的成本核算与进项抵扣,比如制造业需要精准计算原材料、人工、制造费用的分摊比例,核心是 “算对成本”;而消费端企业的业务逻辑是 “B2C 海量零散交易 + 高频小额收款”,比如连锁便利店单店日均交易可达数百笔,餐饮企业外卖订单占比可能超过 60%,电商商家单店日均订单可能突破千笔,其财税管理的重点是 “实时采集每一笔交易数据并完成合规处理”。

发票管理复杂度差异:流通企业的发票管理以 “增值税专用发票” 为核心,重点是 “进项发票认证抵扣”—— 比如经销商从工厂采购货物,需取得专用发票作为进项抵扣凭证,否则会直接增加增值税税负;而消费端企业的发票管理以 “增值税普通发票(含数电票)” 为核心,重点是 “海量零散开票的效率与合规性”:餐饮企业需支持顾客扫码自助开票,电商企业需支持 “下单即开票”“退货即红冲”,连锁零售企业需支持跨门店开票权限管控,部分企业单月开票量可达数万甚至数十万份。

合规风险点差异:流通企业的主要风险点是 “进项发票缺失、抵扣凭证不合规”—— 比如 2025 年某制造企业因采购原材料未取得专用发票,导致多缴增值税 300 余万元;而消费端企业的主要风险点是 “收入隐匿、票实不符”—— 比如线下零售用私人账户收营业款、餐饮企业拆分外卖与堂食收入申报、电商企业隐瞒跨平台交易数据,这些行为在金税四期的全数据比对下,都将成为明确的违规线索。

这一差异,直接催生了消费端企业的 “业财一体化” 需求 —— 即财税系统需与业务系统(POS 机、外卖平台、电商后台、库存管理系统)深度打通,实现 “交易发生即数据采集、数据采集即财务核算、财务核算即纳税申报” 的全链路自动化。

政策驱动的合规需求,直接转化为消费端企业对财税软件的刚性投入。2025 年中国财税数字化软件整体市场规模达到 587 亿元,同比增长 18.2%—— 这一增速远高于同期软件和信息技术服务业整体增速(约 10.8%),其中中小微企业财税 SaaS、大企业税务管控平台两个细分赛道的增速领先,分别达到 20.1% 和 17.4%。而消费端相关的零售、餐饮、电商行业,是这一增长的核心驱动力:

零售电商行业的财税软件采购占比最高,达 28.3%,核心诉求集中在 “多平台账务协同、电子发票全生命周期管理、全渠道收入统一核算”,其年复合增长率保持在 17.4% 的高位;

餐饮行业的财税软件市场规模 2025 年预计达 47.6 亿元,年复合增长率高达 29.4%—— 这一高增速的核心原因是,餐饮行业的中小微主体占比超过 85%,过去多数依赖手工记账或简单的 Excel 表格,对轻量化、低成本、高效率的财税系统需求迫切;

跨境电商的财税服务市场增速更是连续三年超过 25%:2024 年全球市场规模已达 420 亿美元,中国区占比 35%,这既源于跨境电商本身的交易规模增长(2025 年中国跨境出口电商交易规模达 3.2 万亿元),也源于跨境电商面临的 “境内外税务合规双重压力”。

从企业层面看,这一投入的 ROI(投资回报率)也足够显著:比如某连锁餐饮企业通过部署专业财税系统,将单店日结时间从 3 小时缩短至 25 分钟,对账误差率从 15% 降至 0,同时将原材料损耗率从 15% 降至 3%,年节省成本超 40 万元。这也是消费端企业愿意主动投入财税数字化的核心原因之一 —— 合规不再是单纯的成本支出,而是能直接转化为经营效率提升的 “价值投资”。

![[点赞]弱弱的问一下,如果梁文峰带着他的量化标准,带着证监会的标准,每秒299](http://image.uczzd.cn/11451933166789561287.jpg?id=0)