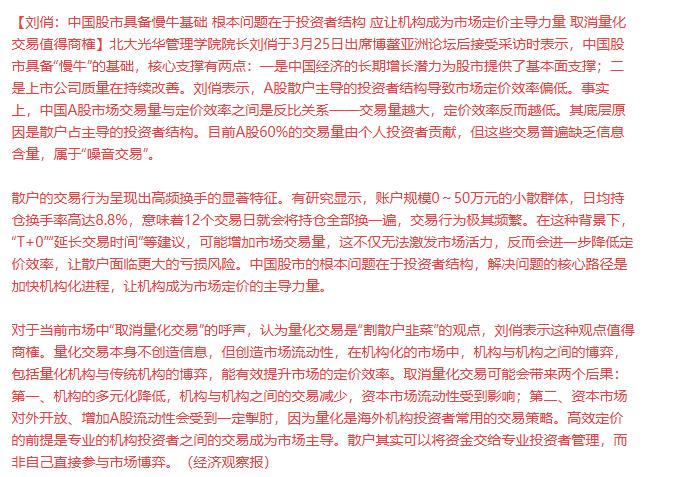

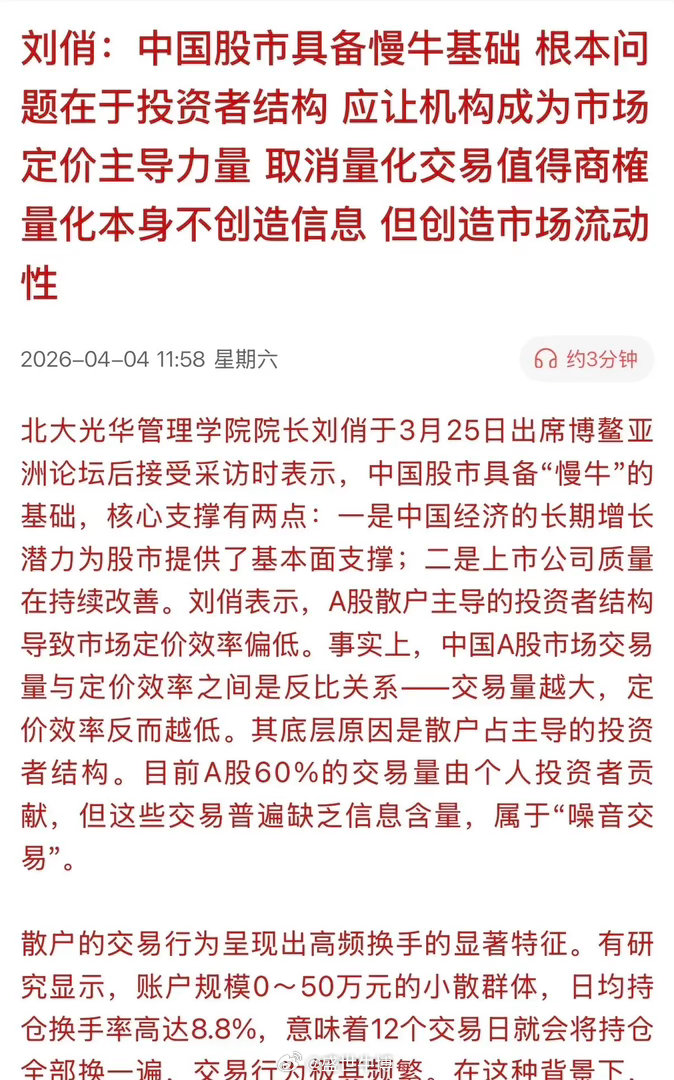

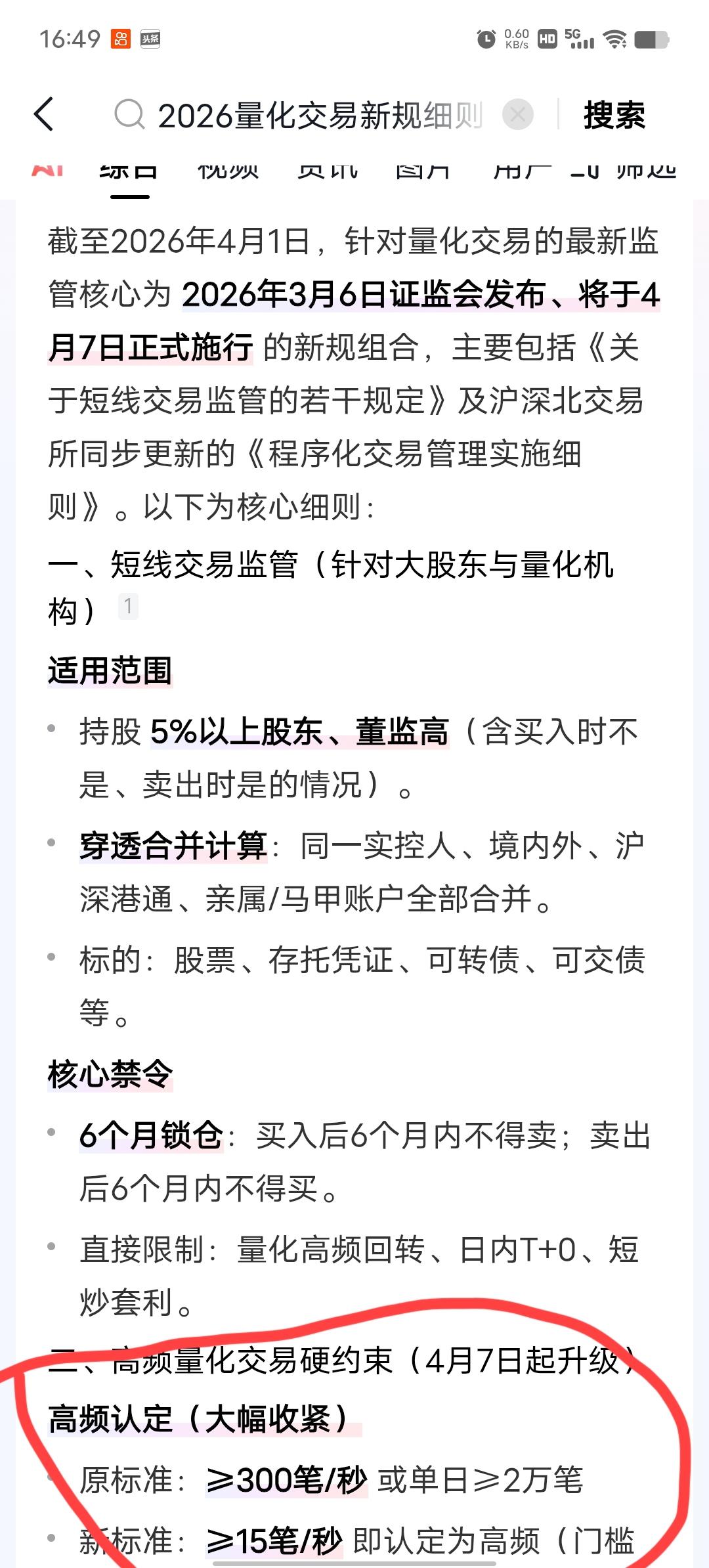

[中国赞]弱弱的问一下,如果梁文峰带着他的量化标准,带着证监会的标准,每秒299次,到美国、到欧洲、到日本、到印度、到香港、到资本主义的股市,会是什么结果? (信源:百度百科——梁文锋) 在股市的江湖里,速度就是金钱,频率就是武器。当一套在A股市场游刃有余的量化系统,带着每秒299次的申报节奏,试图闯荡全球资本市场时,等待它的不是遍地黄金,而是一道道截然不同的规则门槛。每一个市场,都在用自己的监管逻辑,筛选着适合自己的玩家。 先看美国,这个量化交易的发源地。美股对高频的容忍度,低到超出很多人想象。SEC早已把每秒15笔订单设成了一道刚性红线,超过就直接被定义为异常交易,不仅会被限制、罚款,严重的还会被认定为“幌骗”,上升到刑事犯罪。 梁文峰这套每秒299次的系统,刚一接入美股,就会瞬间触发交易所的所有警报。别说赚钱,账户可能直接被冻结,算法被强制审查。 更不用说美股对撤单率的严格控制,超过15%就会被征收惩罚性费用,加上禁止裸接入、强制紧急停机、全链路订单追溯等规则,这套依赖高速刷单的策略,在美股根本没有生存空间,只能彻底重构。 到欧盟,规矩森严。在MiFID II框架下,量化算法需注册备案、有唯一标识并接受全程监控。欧盟虽将每秒上限设为100笔,但条件苛刻,每笔订单至少停留500毫秒才能撤单,严禁瞬时挂撤。德国、法国等国还额外征收约0.3%的高频交易税,压缩利润空间。 市场剧烈波动时,会暂停量化自动交易。每秒299次的频率远超欧盟标准,系统会被限速甚至强制下线。若想留下,需将频率压到100笔以内,接受算法透明化审查,暴露核心策略逻辑,这对依赖黑盒模型的机构近乎自废武功。 日本和香港规则相对温和,但容不下高频率交易。日本要求高频机构强制注册,重点监控收盘价操纵和虚假申报,每秒上限约50笔,超量会被重点盯防,撤单率过高也会受限。香港同样将每秒上限控制在50笔,对高频账户实行差异化收费和更严格报备要求。 梁文峰的系统到这两个市场,须将频率从299次压到50次以内,否则无法正常交易。此外,两地监管对市场操纵认定极严,稍有不慎就会受罚,靠速度套利的空间基本被锁死。 最严苛的是印度和韩国。印度将每秒上限压至10笔,明确禁止纯高频策略,实行T+3结算以阻断高频套利。2025年还封杀美国量化巨头,冻结资产,处罚力度空前。 韩国同样限制每秒10笔,市场大跌4.8%时会暂停量化交易30分钟,违规最高罚款10亿韩元,还会吊销牌照、永久禁入。这套每秒299次的系统在这两国无入场资格,运行会被认定非法,直接驱逐,无商量余地。 这套频率差异背后是不同市场的底层逻辑差异。A股过去对量化相对包容,设300笔/秒为监控线,主要是引导规范。因A股散户占比高,既需量化提供流动性,又要防过度收割。 而欧美日韩等成熟市场,经历多次危机后形成共识,认为高频不是创新,而是破坏公平的工具。其监管核心是保护普通投资者,防止技术优势成收割利器,宁可牺牲部分效率,也要守住公平底线。 对梁文峰和幻方这样的机构来说,真正的挑战从来不是技术,而是规则适配。在A股能赚钱的策略,到了海外可能寸步难行。海外市场量化渗透率高达60%-70%,国际巨头早已形成技术壁垒,竞争极度激烈。 即便能把频率压到合规范围,也很难在成熟市场找到超额收益。更不用说海外监管的穿透式审查,要求算法透明、风控完备,违规不仅面临天价罚款,还可能承担刑事责任,风险远高于A股。 这也折射出一个现实:量化交易从来不是放之四海而皆准的魔法。它的有效性,高度依赖所在市场的规则、结构和成熟度。 中国量化的快速发展,得益于特定的市场环境,但想要走向全球,必须放下速度执念,从“拼频率”转向“拼深度”,从高频套利转向基本面、另类数据等中低频策略。 真正成熟的量化机构,从来不是靠钻规则漏洞赚钱,而是适应规则、尊重市场。每秒299次的速度,在A股或许是灵活的边界,但在全球多数市场,就是违规的红线。 金融市场没有绝对的自由,只有在规则内的创新。想要在全球舞台立足,就得先读懂每一个市场的规则逻辑,放下傲慢,适应约束,否则再强大的算法,也只会撞得头破血流。