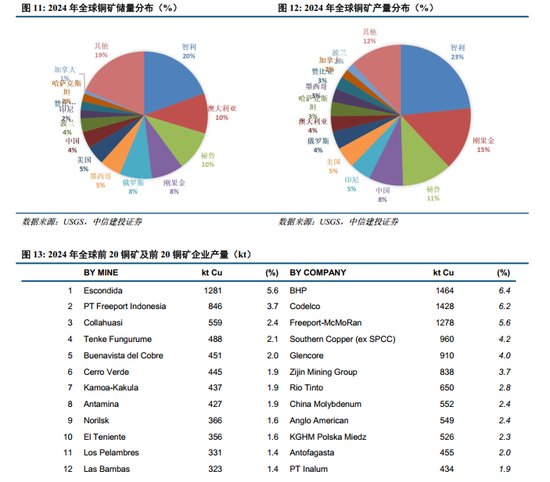

四万多吨铜,一夜之间,从亚洲的仓库里“蒸发”了。 不是被偷了。 是有人打了个招呼,说“这堆东西,现在是我的了”,然后慢悠悠地准备船,要全部拉去美国。 2025 年 12 月初,瑞士的摩科瑞公司一下子从伦敦金属交易所的亚洲仓库提走了超过四万吨铜,铜价瞬间飙升,交易所库存陡降。 铜是全球能源转型、人工智能发展对铜需求越来越大,现在的铜,早就不是造电线、修管道的 “老本行” 那么简单,而是关系到未来科技、能源、交通的大事。 摩科瑞这波出手,精准踩在市场神经上,一纸注销仓单,直接把亚洲的铜从 “可交易” 变成 “待发货”。 消息一出,铜价立马跳涨,交易员们开始焦虑,怕自己手上的空头合约最后无货可交。这种局面在金融圈里有个词,叫 “逼空”。 简单来说就是:你得交货,但市场上却越来越难买到现货,于是你只能出更高的价格抢货。 这些铜都被运去了美国,这一波铜的大搬迁,背后是美国政策走向引发的市场预判。 特朗普政府已于 2025 年 8 月 1 日起,对进口半成品铜及铜密集型衍生产品正式征收 50% 关税,且后续政策仍在持续调整中,这种明确的政策导向让贸易商嗅到了机会。 铜在美国市场的期货价格长期高于伦敦交易所,这就形成了价格差。聪明的贸易公司开始从亚洲调货,运到美国去交割或者储存,赚取中间的价差。 这听起来像是正常的市场行为,但力度之大、速度之快,已经引起全球市场的高度警觉。 美国境内铜库存迅速上升,亚洲市场则面临 “供应快速收紧” 的局面。这就造成一种错位:该用铜的地方供应紧张,囤铜的地方反而可能短期内用不上。 这种格局的扭曲,说明资源正在被某些国家有意引导流向,为的是提前布局未来的工业和能源转型。 不管是建电动车、装太阳能板,还是搞大数据中心、AI 服务器,都离不开大量的铜,这不是普通的金属,而是支撑未来能源结构和信息网络的 “神经线”。 全球对铜的依赖越来越高,但铜矿的产出增速持续低于需求增速。主要产铜国的矿山要么老化严重,要么因为各种环境、政策问题减产频繁。 新矿开采周期长、投入大,导致全球铜市场从 2025 年 9 月起由盈转缺,进入结构性紧平衡阶段,2025 年全年预计出现 15 万吨供需缺口。 于是,谁能掌控现有的铜库存,谁就能在未来的市场中占据主动。 而美国现在干的,就是通过政策调控和价格差,把全球现货铜吸进自己国内的仓库。。用政策当工具,把全球市场当棋盘,目的就是提前锁定未来在新能源和科技产业上的材料话语权。 这种做法,对全球制造业影响不小,铜价高企,首先就会抬高新能源汽车、智能设备、数据中心等产业的成本。 对于依赖进口铜的国家来说,还可能面临 “高价抢货” 的局面,而这种资源割裂,很容易传导成全球产业链的不稳定。 作为全球最大的制造业国家,中国对铜的需求一直居高不下,虽然我们在铜精炼和再加工领域具备强大能力,但国内铜资源禀赋不佳,原料保障仍需持续强化,不过通过推进新一轮找矿突破、强化二次资源回收、布局海外资源合作等多元举措,正逐步提升自主保障能力,并非单纯受制于国际市场。 尤其是在当前国际形势复杂多变的背景下,资源问题不再是单纯的经济问题,更是关系到国家安全和战略能力的关键一环。 中国在过去几年已经做出不少布局,加强与资源国的合作、推动回收体系建设、鼓励关键材料替代技术的发展,但面对这种外部市场的操纵式变动,我们仍需增强敏感性和预判力。 不能等市场动了才反应,而是要提前设防,守住主动权。 未来,类似的资源争夺只会更多,从锂、钴,到稀土、镍,哪个不是支撑新能源和高端制造的关键一环?而这些资源的分布,又往往集中在少数国家手中。 一旦被人为操控,全球市场很容易陷入被动,在这个变化越来越快的世界里,资源不只是原材料,更是国家竞争力的一部分。 中国不能也不会被动等待,我们要的是稳定的供应链、可控的资源来源,以及面对全球博弈时的底气和智慧。 掌握主动权,才能在接下来的资源争夺战中,不被牵着走。