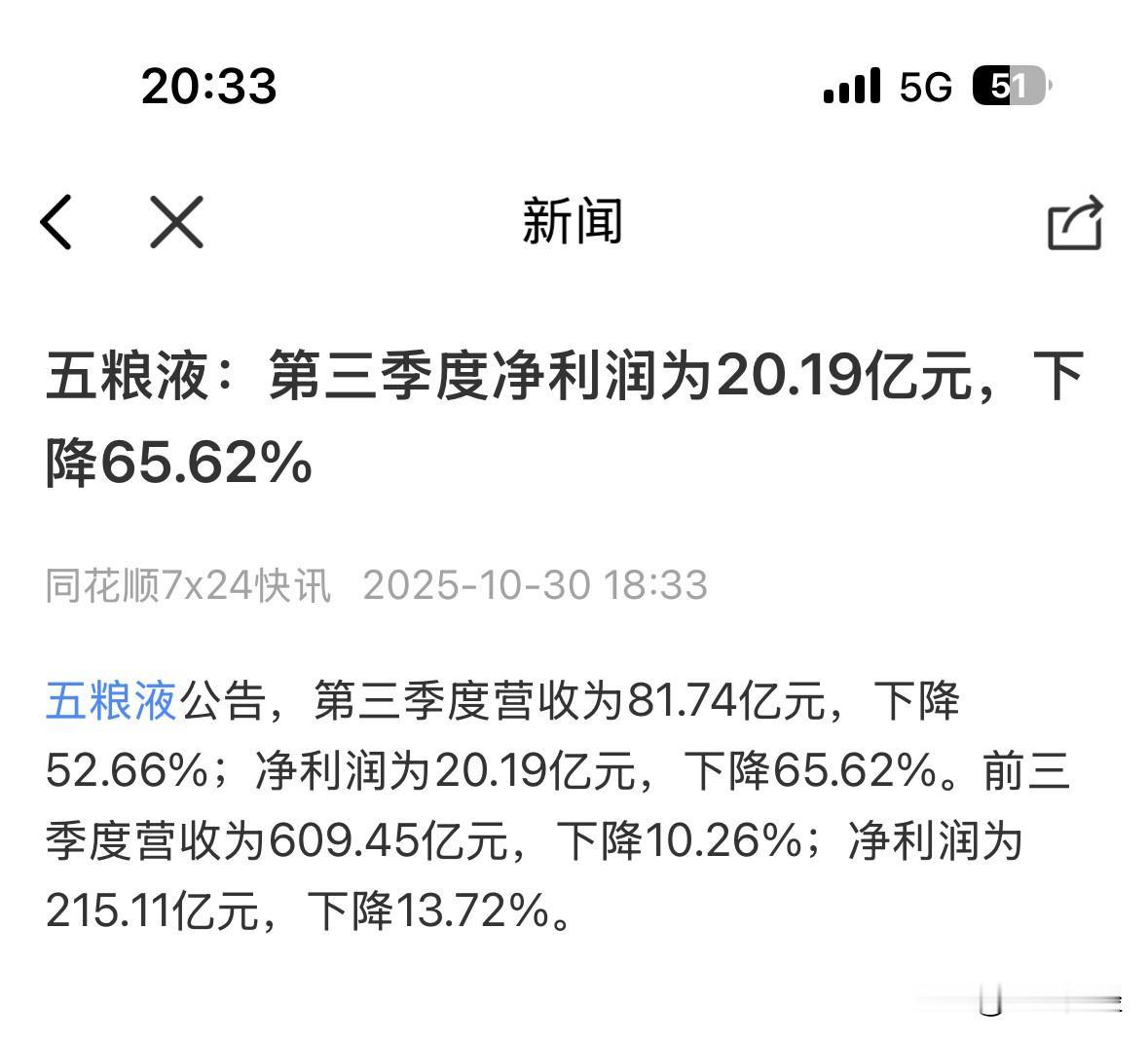

蓝鲸新闻10月31日讯(记者代紫庭)2025年10月29日,海天味业(603288.SH)发布了其2025年第三季度财报,数据显示公司当期营业收入为63.98亿元,同比增长2.48%。

这一增速相比于上半年7.59%的增长有所放缓。净利润为14.08亿元,同比增长3.40%,同样较上半年的13.35%增速显著回落。

从产品结构看,营收增速放缓主要在于海天味业三大核心品类在第三季度增速均出现明显下滑。

海天味业第三季度财报数据显示,前三季度,酱油业务实现收入111.56亿元,同比增长7.91%,仍是公司营收的支柱。然而,第三季度单季酱油收入增速仅为4.9%,低于上半年水平。蚝油业务前三季度收入36.29亿元,同比增长5.89%,但第三季度增速回落至2.0%,陷入增长瓶颈。

此外,调味酱和其他品类如料酒、醋等也显示出增速放缓的趋势。调味酱品类前三季度收入22.29亿元,同比增长9.57%,第三季度增速也回落至3.5%。

不过,海天味业的盈利能力仍在不断增强,基本业务未受影响。前三季度的利润增速依然高于营收增速,且毛利率上升至39.97%,同比提升了8.67%,净利率也达到了24.64%,较去年同期有所提升。这些变化主要归因于原材料成本下降以及生产效率的提升。

事实上,海天味业的增速放缓,与餐饮行业的整体疲软有着密切关系。据国家统计局数据,今年前三季度全国餐饮收入同比增长仅为3.3%,而9月单月增速已降至0.9%;在北京和上海等重点城市,前三季度餐饮收入分别下降了3.7%和2.6%。

海天味业在2024年年度财报中曾披露,餐饮渠道的收入占比达到58%,这使得其对B端的依赖较高。

中国食品产业分析师朱丹蓬向蓝鲸记者指出,餐饮行业的低迷是拖累海天三季度业绩的一个重要因素。

在此背景下,海天味业增加费用支出,并拓展其余渠道。前三季度,海天味业的销售费用为14.47亿元,同比增长了20.81%;管理费用则达到5.36亿元,同比增长了30%。

其中,销售费用的增长主要来自线上渠道的扩展,线上收入同比增长了32.11%,并使得其在总营收中的占比提高至6.04%。管理费用的上升则与公司港股上市后的合规成本以及海外团队的建设有关。

被寄予厚望的海外业务目前仍未形成规模贡献,其对业绩的拉动作用尚待观察。公司在2025年半年报中披露,食品制造业收入全部来自国内五大区域。业内人士表示,海天在印尼、美国等地的子公司尚处于市场调研或初步销售阶段,产品本地化与渠道突破仍需时间。

值得一提的是,海天味业在今年9月修订员工持股计划,将业绩考核目标调整为“2026年归母净利润年复合增长率不低于11%”。若以2024年净利润63.44亿元为基数,2025年目标约为70.42亿元。前三季度已完成75.58%,第四季度仍需实现约17.2亿元净利润,压力依然存在。

尽管海天味业整体业绩依旧较为稳健,但是在餐饮行业复苏乏力和激烈的市场竞争下,复合增长率的年度目标是否能够顺利达成,仍充满不确定性。