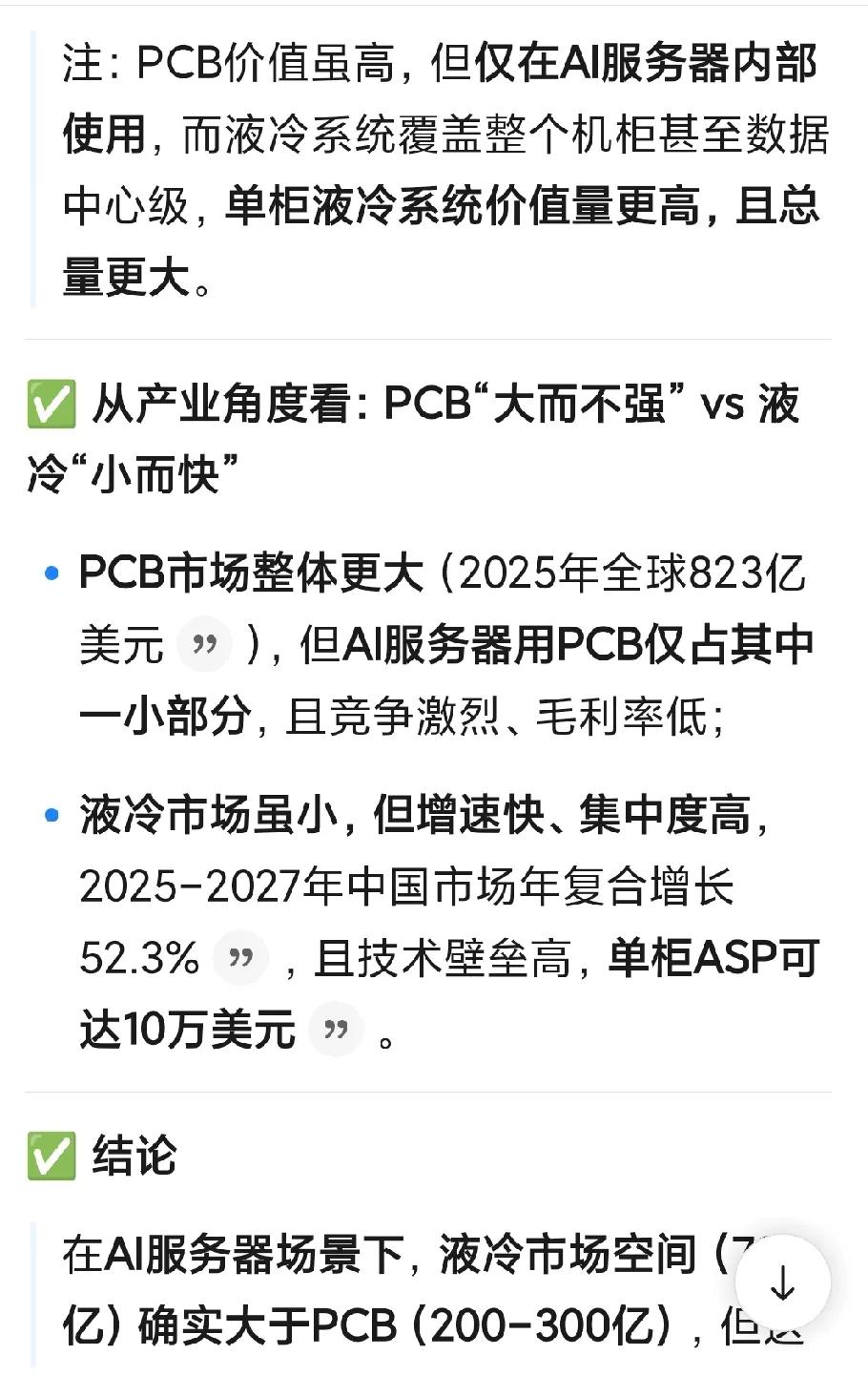

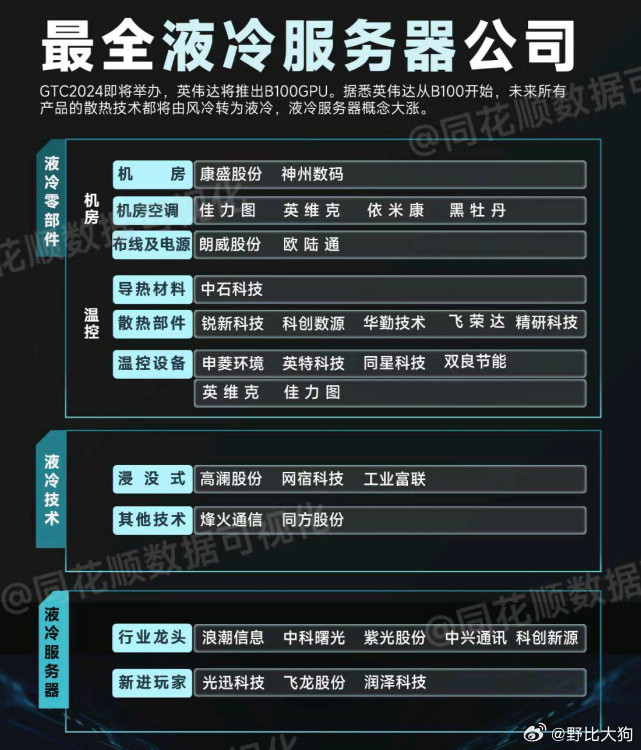

[太阳]AIDC液冷观点:景气度+渗透率提升+技术变量,持续看好液冷板块投资斜率! [玫瑰]在PCB/光模块创新高之后,市场在挖掘其他受益海外AIDC景气度的方向,我们认为液冷处在景气度+渗透率提升+技术变量的向上斜率中,持续看好液冷板块的投资机会: ➡️景气度:当前液冷的需求主要集中在海外,多家海外云厂商2Q25资本开支同比高增长、并上调全年资本开支指引,其中Meta表示26年将继续保持25年资本开支增幅。海外云厂商资本开支增长支撑液冷需求景气度。 ➡️渗透率持续提升:算力芯片功耗提升+PUE指标管控趋严驱动全球液冷加速渗透,除了GB200/GB300外,AISC芯片亦开始快速应用。此外,随着国产算力芯片突破,液冷亦有望在国内加速渗透。 ➡️技术方案迭代:英伟达算力芯片持续迭代,功耗提升,驱动液冷技术方案升级迭代,下一代GB300液冷方案在二次侧液冷板、UQD、CDU等技术方案上变化较大,一次侧在高算力、高能效需求下,我们认为磁悬浮水冷机组应用有望提速。而再往后看,随着芯片功耗持续通胀,液冷技术路线有望向双相冷板和浸没式液冷迭代。 [玫瑰]全球液冷市场中期看千亿元规模;从英伟达液冷需求来看,CDU、冷板细分环节价值量较高。当前液冷格局主要由外资、台系厂商主导,但我们认为液冷方案仍在迭代且偏定制化,且有新决策者加入,供应格局远未定型,国产链存在导入机会。 [玫瑰]投资建议:1)看好受益北美算力资本开支上行、有望进入供需偏紧的环节;2)看好受益GB300液冷方案升级的方向、国产厂商有望借新方案切入;3)国产算力突破,把握国产液冷链替代机遇。 详情见外发报告。