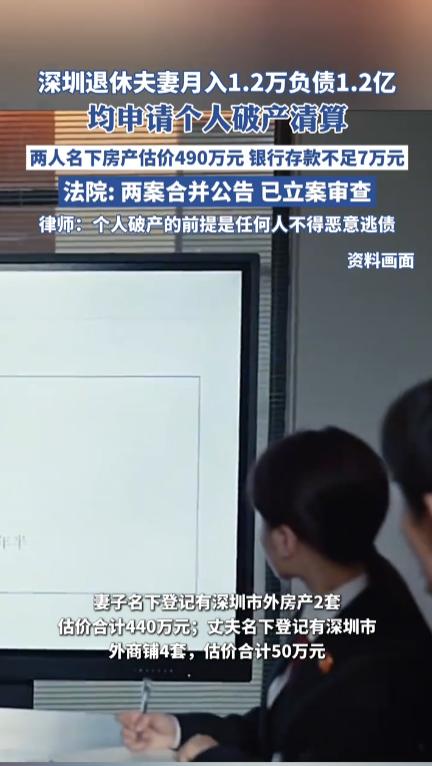

“离了个大谱!”近日,广东深圳,一对老年夫妻平均月收入6000多元,存款加起来不到7万元,却拥有440万元的房产和50多万元的商铺,还欠下了高达1.2亿元的债务,如今老两口申请个人破产清算,网友:这么多钱凭空消失了? 2025年3月的深圳,63岁的李建国盯着手机里的银行催债短信,手指在"120,000,000"的数字上停留了三分钟。 阳台晾晒的旧衬衫被海风掀起衣角,露出领口磨破的痕迹——这个曾穿着笔挺工装在国企上班的退休工程师,此刻正被1.2亿元债务压得喘不过气,而他和老伴名下的资产,不过是两套老破小房产、一间50平米的商铺,以及存款余额68,721元。 2015年的那个夏夜,儿子李强在创业园区的办公室里来回踱步,投影仪上闪烁着"新能源项目可行性报告"。 "爸,就差最后一笔过桥资金。"他指着屏幕上的PPT,"用你们的房子做抵押,三个月就能周转过来。" 李建国看着儿子熬红的双眼,想起自己40岁时第一次拿到技术奖的场景,没多想就签了担保协议。 谁也没想到,这个号称"政府扶持"的项目,在2016年遭遇政策调整,厂房租金暴涨、订单骤减,李强的公司三个月就宣告破产。 银行迅速启动追偿程序,李建国夫妻的两套房产被查封。 更致命的是,他们在2018年经熟人介绍,购买了某P2P平台的"高息理财",50万元本金加上亲戚的200万借款,随着平台爆雷彻底清零。 "他们说年化收益18%,还有保险公司担保。"王秀英翻出泛黄的理财合同,公章处的油墨已模糊不清。 2020年期间,老两口又陷入"担保链"漩涡——替战友的儿子担保的300万贷款逾期,债权人申请财产保全,连每月12,000元的退休金账户都被冻结。 雪上加霜的是,早年为女儿留学抵押的商铺,因商圈没落估值暴跌,剩余贷款像滚雪球般涨到400万。 2024年11月,深圳市中级人民法院门口,李建国的老花镜上蒙着雾气,他攥着厚达300页的债务清单,向破产管理人解释每一笔负债:银行抵押贷款4500万、P2P连带债务3200万、民间借贷2800万、信用卡透支及违约金1500万。 "我们根本不知道担保要负连带责任,也不懂P2P的资金池模式。"王秀英的声音里带着哭腔,"每次催债电话一来,老头子就犯心绞痛。" 法院调查发现,这些债务中60%属于"过度担保"和"高息借贷"。 某银行客户经理承认,2015年发放贷款时,未严格审查退休人员的担保能力;P2P平台则利用老年人对"国企背景"的信任,诱导签署复杂合同。 2025年2月,债权人会议现场,某民间借贷债权人拍着桌子怒吼:"他们把钱都转移给子女了!"但资产审计显示,李强的公司账户早在2016年就已注销,女儿的留学费用来自早年积蓄,并无财产转移迹象。 最终,法院裁定受理破产申请,指定律师事务所对老两口的资产进行清算。 两套房产以440万拍出,商铺以50万低价成交,加上存款和汽车,总资产变现501.6万元。 按照《深圳经济特区个人破产条例》,扣除基本生活保障金后,剩余380万元按比例偿还债权人,未清偿债务依法免除。 这起案件与2023年上海的"中年担保破产案"形成残酷互文,48岁的陈女士为弟弟的贸易公司担保2000万,最终因汇率波动导致债务暴雷,名下三套房被拍卖。 在"熟人经济"和"亲情绑架"下,风险意识薄弱的中老年群体,正成为金融风险的重灾区。 从法律层面看,本案是《深圳经济特区个人破产条例》实施后的典型案例,涉及三重法律关系: 1、担保责任的边界认定根据《民法典》第681条,保证责任分为一般保证和连带责任保证。李建国夫妻在未明确约定的情况下签署担保合同,依法承担连带清偿责任,这是债务暴雷的法律基础。 2、个人破产的申请门槛条例第9条规定,债务人需满足"不能清偿到期债务,且资产不足以清偿全部债务"。本案中,老两口资产501万,债务1.2亿,符合破产清算条件。 3、债权人权益的平衡保护条例第43条设立"豁免财产清单",允许保留基本生活费用、医疗用品等。法院最终为老两口保留每月8000元生活费,体现了"保障基本生存权"的立法精神。 案件审结后,李建国在社区分享会上展示了三张对比图:2015年家庭资产负债表、2024年债务爆炸后的清单、2025年破产清算后的资产分配表。 深圳市地方金融监管局以此案为契机,推出"银发金融卫士"计划,针对退休人员开展每月一次的风险讲座。 李建国夫妻的破产故事,是中国个人破产制度的一块试金石,它暴露出金融创新背后的监管盲区,也折射出传统家庭伦理与现代金融规则的激烈碰撞。 任何时候,风险意识都不该被亲情或高息冲昏头脑,金融机构在发放贷款时,也应摒弃"熟人担保就放宽审查"的旧思维,真正落实"适当性管理"原则。 (无不良引导,文中均使用化名) 创作来源:海报新闻