【东吴电新】三花智控25Q1:家电增长超预期,人形机器人星辰大海 25Q1营收同比+19%、归母净利润同比+39%、业绩超市场预期。公司25Q1营收77亿元,同比+19.1%,归母净利润9亿元,同比+39%,扣非净利润8.5亿元,同比+27%,毛利率26.8%,同比-0.2pct,销售净利率12%,同比+2pct。 国内外双驱动、传统制冷需求超预期。Q1制冷收入约49亿元,同环+28%/21%,利润5.3亿,同环比增50%,净利率同比提升2pct至11%,增速好于预期。主要原因:1)国内政策刺激,家电产品旺季提前来临,Q2为传统旺季,增势有望延续;2)海外全球极端天气频发,欧美需求复苏,公司产品渗透率持续提升,同时美国关税不确定性引发“抢装潮”,而公司凭借越南&墨西哥&泰国工厂的全球化制造优势,充分对冲。我们测算24年公司家电板块美国收入为40亿,其中60-70%来自墨西哥免税工厂,其余大部分来自越南工厂,后续关税可协商,总体影响可控,全年维持家电板块10%增长预期。 国内核心客户带动效应明显、汽零稳健增长。Q1汽零收入约27亿元,同环比+5%/-18%,利润贡献3.7亿,同环比+26%/-20%,净利率14%。25Q1核心客户特斯拉/赛力斯/理想/比亚迪/吉利销量同比-22%/-47%/+16%/+59%/+47%,同时小米Q1销量7.6万辆,贡献较大。展望全年,特斯拉有望逐步企稳,国内增势延续,我们预计板块收入至同增20%+。同时关税方面,24年对美收入预计为16亿,采用FOB定价方式,目前由客户承担,且公司加快泰国等工厂建设,分散风险。 人形元年已至、公司进展顺利、未来利润弹性巨大。海外龙头明确底数千台产量,29或者30年超100万台。公司聚焦机电执行器,配合客户全系列研发送样,同时持续加大全球生产布局,先发优势明显并获得客户认可,预计公司获得主供地位确定性强。按照100万台出货测算,执行器总成5万元,净利率10%,可贡献35亿元利润,弹性巨大。 公允价值变动正贡献、费率微降。25Q1公司公允价值变动收益0.6亿(24Q1为-0.4,24Q4为-1.1),主要为套保受益。公司25Q1期间费用9.6亿元,同比+14%,期间费用率12.6%,同环比-0.5/-0.3pct。25Q1末公司存货50.9亿元,较25年初-4%,合同负债 0.57亿元,较25年初+16%。25Q1经营性现金流净额为4.7亿元,资本开支7.5亿,同环比-15%/-20%。 [玫瑰]投资建议:维持25-27年归母净利润分别为38.1/46.2/64.7亿元,同比+23%/+21%/+40%,对应PE分别为26x/21x/15x,给予25年50x PE,对应目标价51.0元,维持“买入”评级。 [爆竹]风险提示:人形机器人推广不及预期等。

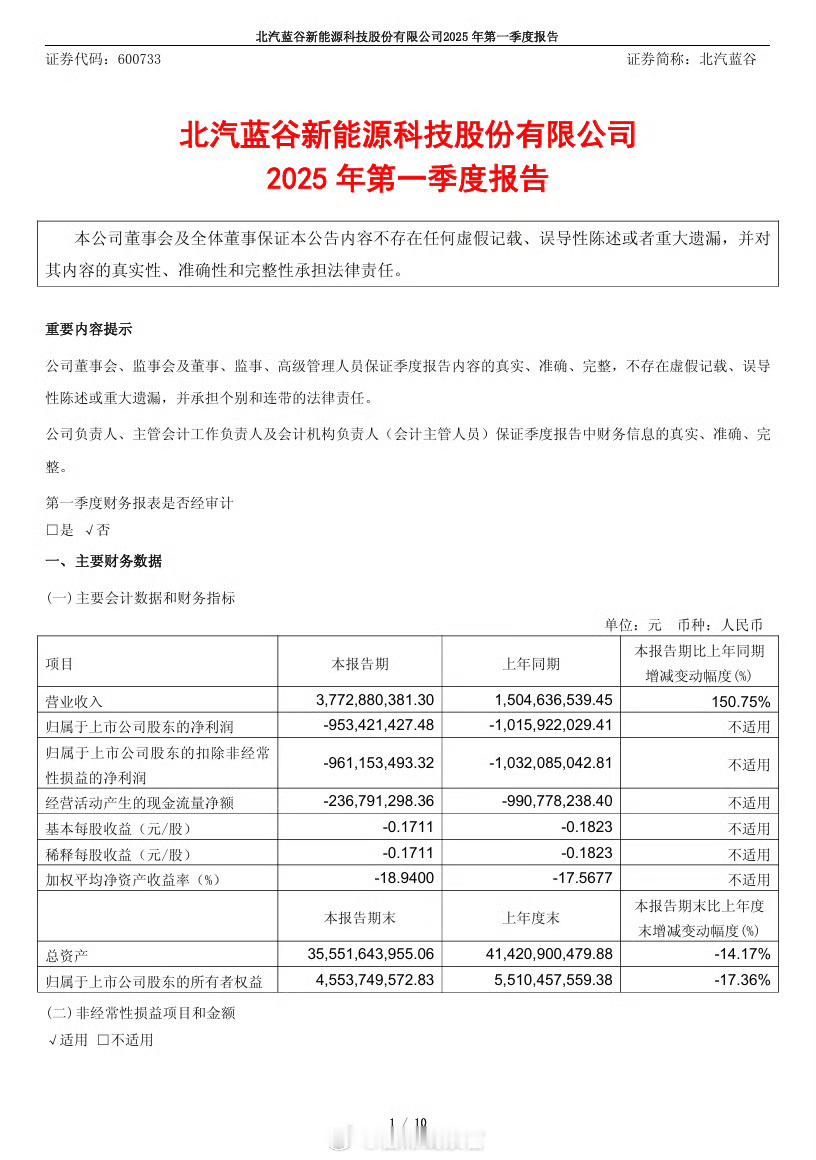

北汽蓝谷2025年第一季度营业收入37.73亿元,同比增长150.75

【1评论】【2点赞】