一条铁路,正在改写东南亚的地缘经济版图。

2021年12月通车的中老铁路(昆明—万象),原本只是泛亚铁路网中的一段“中线”。但短短四年间,它不仅让老挝这个“陆锁国”尝到了GDP增速跃升至5.5%以上的甜头,更在2026年7月引发了一场连锁反应——老挝国会特别会议明确催促,将铁路从万象继续向南延伸至贫困的占巴塞省,进而对接柬埔寨。

这不仅仅是一条路的延伸,更是一次战略突围。当这条钢铁大动脉最终指向新加坡,它将如何搅动东南亚风云?

一、 老挝的“翻身仗”与南延野心

中老铁路通车三年多,数据极为亮眼:累计发送旅客超6250万人次,货物超7250万吨。它直接将老挝北部的琅勃拉邦变成了旅游胜地,也让万象成为了物流枢纽。然而,繁荣主要集中在北部,南部占巴塞等贫困地区仍在望眼欲穿。

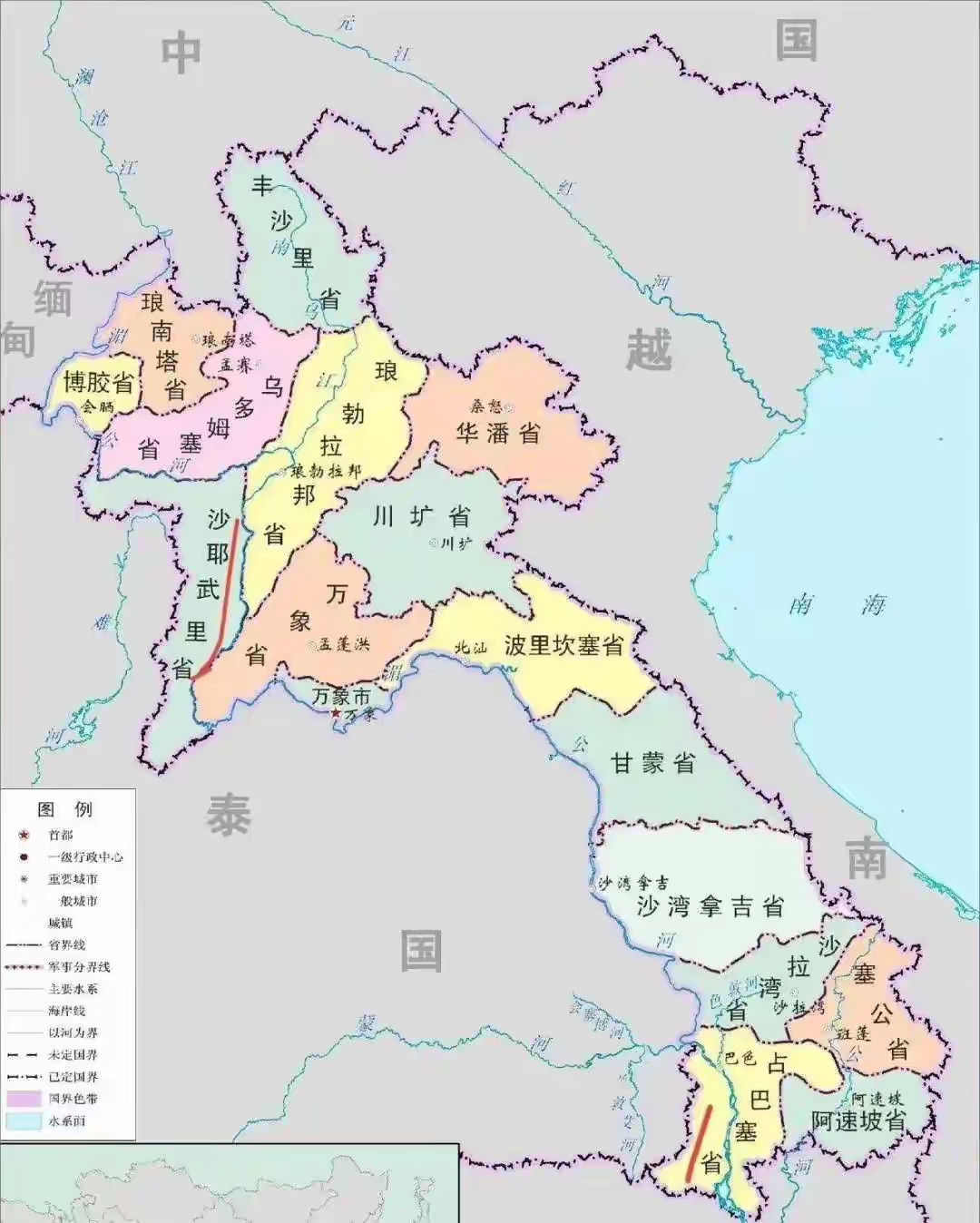

2026年7月的老挝国会特别会议上,占巴塞省代表团发出了强烈呼声:“北部靠铁路翻了身,南部不能继续等。”这直接推动了“万巴铁路”(万象—巴色)的可研启动。这条南延线全长约790公里,计划在老柬边境的文坎口岸对接柬埔寨,直指金边。

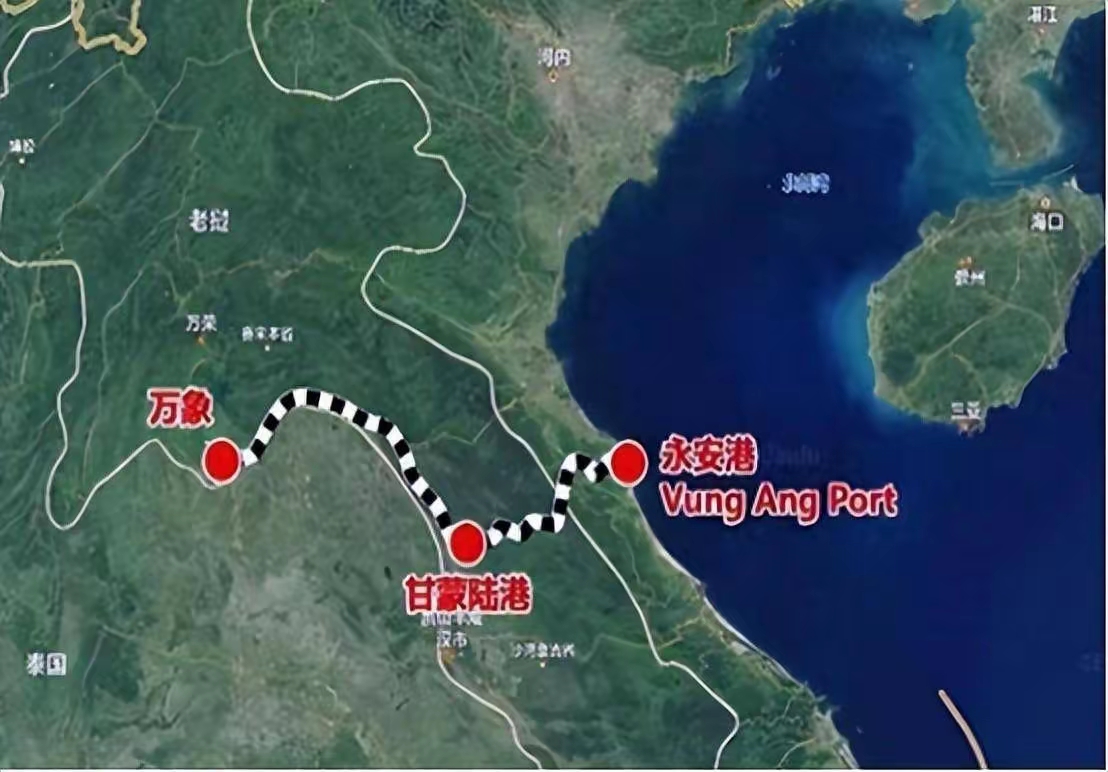

与此同时,另一条“万永铁路”(万象—永安港)万象南站接轨 → 他曲陆港 → 向东跨老越边境到越南永安港,全长约571公里,66亿美元PPP,老挝段54.8亿、越南段11.2亿,2026年3月已列入老挝国家重点清单,首期他曲—穆嘉147公里2026开工、目标2030通车。这条的价值是给老挝开一个直出南海的口子,不用再绕泰国的林查班港。

这条线路向东延伸,将打通越南中部的永安港。一横一竖,构成了老挝摆脱“陆锁”命运的十字架。

这条路应涉及到越南,因越方历次需要的太多,既要垫资,又要技术转让等方面的原因,因此,中方不太积极推动。

二、 连锁反应:邻国的焦虑与加速

老挝的急切,瞬间传导至周边各国,形成了有趣的“多米诺骨牌”效应。

1. 泰国:从“慢悠悠”到“怕被绕开”

此前,中泰铁路因种种原因进展缓慢。但在老挝南延计划明确后,泰国突然“醒悟”。2025年2月,泰国内阁火速批准了中泰铁路二期工程(呵叻—廊开),总投资3414亿泰铢,目标2030-31年完工。

泰国的焦虑在于:如果中老柬线先于中泰线贯通,昆明—万象—金边将成为直达通道,泰国的林查班港和东部经济走廊(EEC)将被边缘化。为了保住“必经之路”的地位,泰国不得不加速接轨。

2. 缅甸:筹码缩水,被迫提速

对于缅甸而言,中老铁路的延伸是个坏消息。这意味着中国对缅甸皎漂港的紧迫性在下降。为了挽回局面,缅甸军政府在2025年8月成立了“木姐-曼德勒铁路项目指导委员会”,试图重启停滞多年的中缅铁路。但受制于国内局势和安全问题,缅甸虽然“想通了”,却依然“跟不动”。

3. 越南:被边缘化的“东线”

泛亚铁路原本有东、中、西三线。随着中线(老挝)和潜在的西线(柬埔寨)快速推进,越南主导的东线(经河内、胡志明市)显得愈发尴尬。越南南北高铁项目反复纠结于技术和资金,至今未有大突破。当中老柬通道打通,越南在整个中南半岛的物流网络中,正面临沦为“支线”的风险。

三、 终极愿景:通向新加坡的“泛亚中线”闭环

如果将视野拉长,中老铁路南延的终局,是打通昆明至新加坡的泛亚铁路中线。

这条全长约3900公里的纵轴,目前的态势是“三段熟、一段卡、一段悬”:

已通: 昆明—万象(中老铁路)。在建/待建: 万象—曼谷(中泰二期)。既有: 曼谷—吉隆坡—新山(米轨)。规划: 新山—新加坡(马新高铁)。虽然技术上仍需克服米轨与准轨的转换难题,且马新高铁因资金问题推迟至2027-28年,但趋势已不可逆转。

这对区域格局意味着什么?

对马来西亚: 它将从单纯的“海峡路过国”升级为“半岛十字枢纽”。配合东海岸铁路(ECRL),关丹港有望分流新加坡的货源。对新加坡: 短期看,作为终点站,新加坡的金融结算和转口贸易量会增加;但长期看,马六甲海峡的“不可替代性”将被削弱。新加坡的应对策略是积极参与,如建设裕廊东站和RTS捷运,试图将铁路红利留在自己手中。四、 结语:重塑“陆权”与“海权”

中老铁路及其南延计划,本质上是中国“一带一路”倡议与东南亚内陆国家“陆锁国变陆联国”战略的完美契合。

它最大的战略价值,不在于立刻取代海运,而在于提供了高附加值货物(生鲜、电子产品、新能源汽车)的快速通道,并在心理上打破了马六甲海峡的唯一性神话。

从万象到占巴塞,再到金边、曼谷,直至新加坡,这根由钢轨串联起的链条,正在将中南半岛从传统的“海港辐射型”经济,转变为“陆海联动型”经济。在这场深刻的变局中,谁先接轨,谁就掌握了未来的入场券;谁继续犹豫,谁就可能被时代的列车甩在身后。