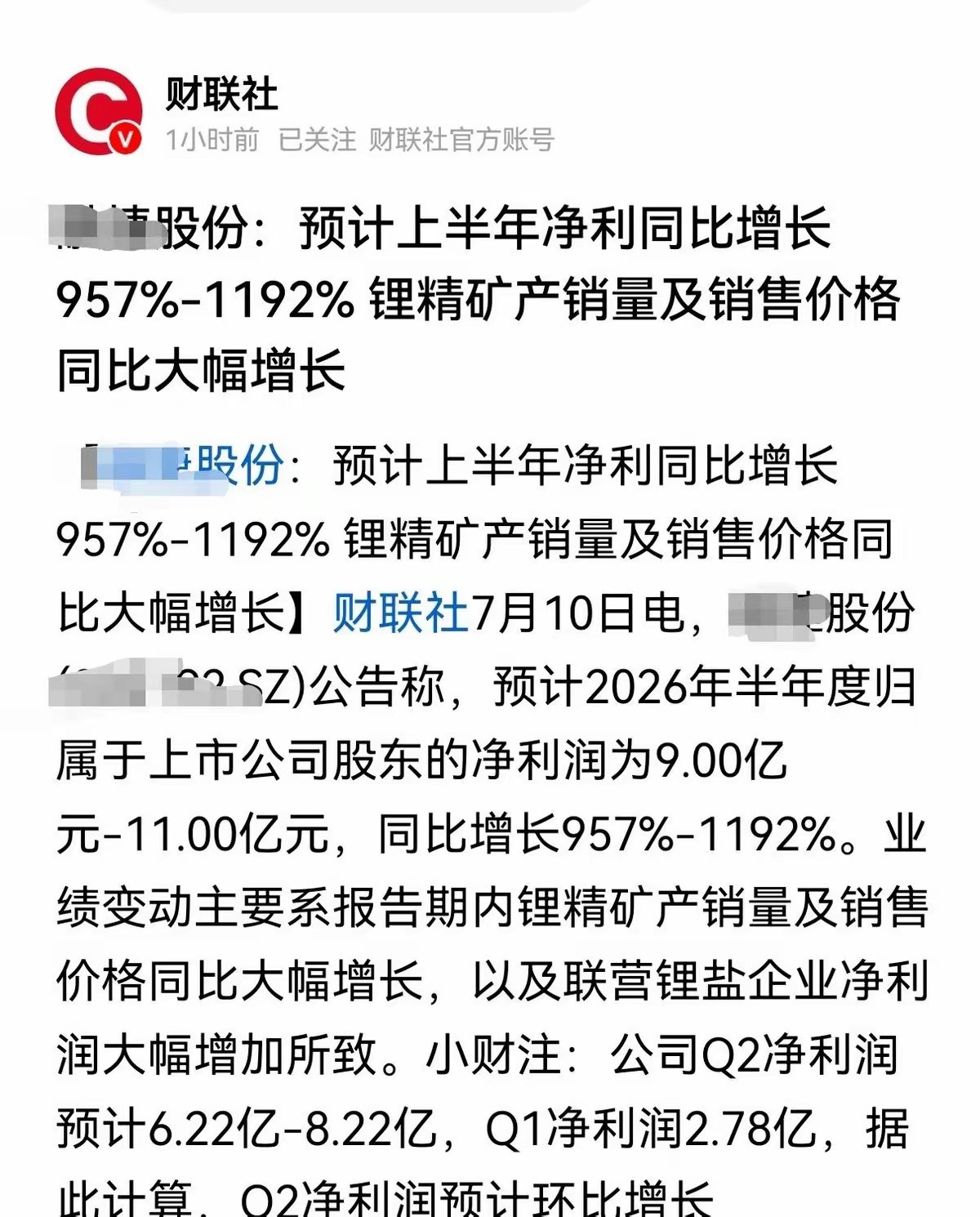

周五傍晚六点,多氟多发布半年业绩预告,瞬间将市场视线从AI、机器人热点中拉回,揭开了新能源材料周期的真实现状,行业正式进入残酷的结构性洗牌阶段。多氟多作为全球六氟磷酸锂龙头,本次中报业绩呈现明显两极分化。上半年净利润区间4.5‑5.6亿元,同比大幅增长近10倍,表面上业绩十分亮眼。透过同比高增的数据,环比数据才是行业的真实缩影。二季度净利润仅0.74‑1.84亿元,相较一季度利润直接腰斩,最大回落幅度超80%。这份反差明显的业绩,并非个股经营问题,而是整个新能源材料板块的周期写照,也印证了近期的核心判断:新能源普涨行情已经结束,赛道正式进入深度结构性分化阶段。一季度受益于阶段性供需紧张,原材料短期紧缺,订单集中释放,行业普遍迎来一波红利,企业集体盈利走高。进入二季度,新增产能集中释放,产品价格逐步松动,叠加下游持续去库存,行业红利快速消退,利润随之回落。

六氟磷酸锂属于典型强周期品种,涨价阶段所有企业都能盈利,一旦进入价格下行周期,生产成本偏高的中小厂商最先承压出局。现阶段利润下滑,不是终端需求彻底走弱,而是行业从超额暴利回归正常利润的必经过程。本次业绩预告里,有一句话尤为关键:公司依托全产业链精细化控本,对冲产品降价带来的冲击。这就是往后新能源赛道的核心护城河。行业红利褪去之后,不再比拼题材热度,重点比拼成本把控、产业链一体化布局、精细化运营以及抗周期能力。

行业开启价格战后,高成本中小企业会陆续亏损减产,逐步退出市场。

手握资源优势、一体化产能、控本能力突出的行业龙头,会顺势抢占市场份额,进一步巩固行业地位。

天赐材料长期保持满产满销,融捷股份在锂矿板块大幅波动下依旧业绩坚挺,都是成本壁垒带来的优势。

本轮新能源的持续调整,不是赛道长期逻辑终结,而是行业利润重新分配、落后产能加速出清。