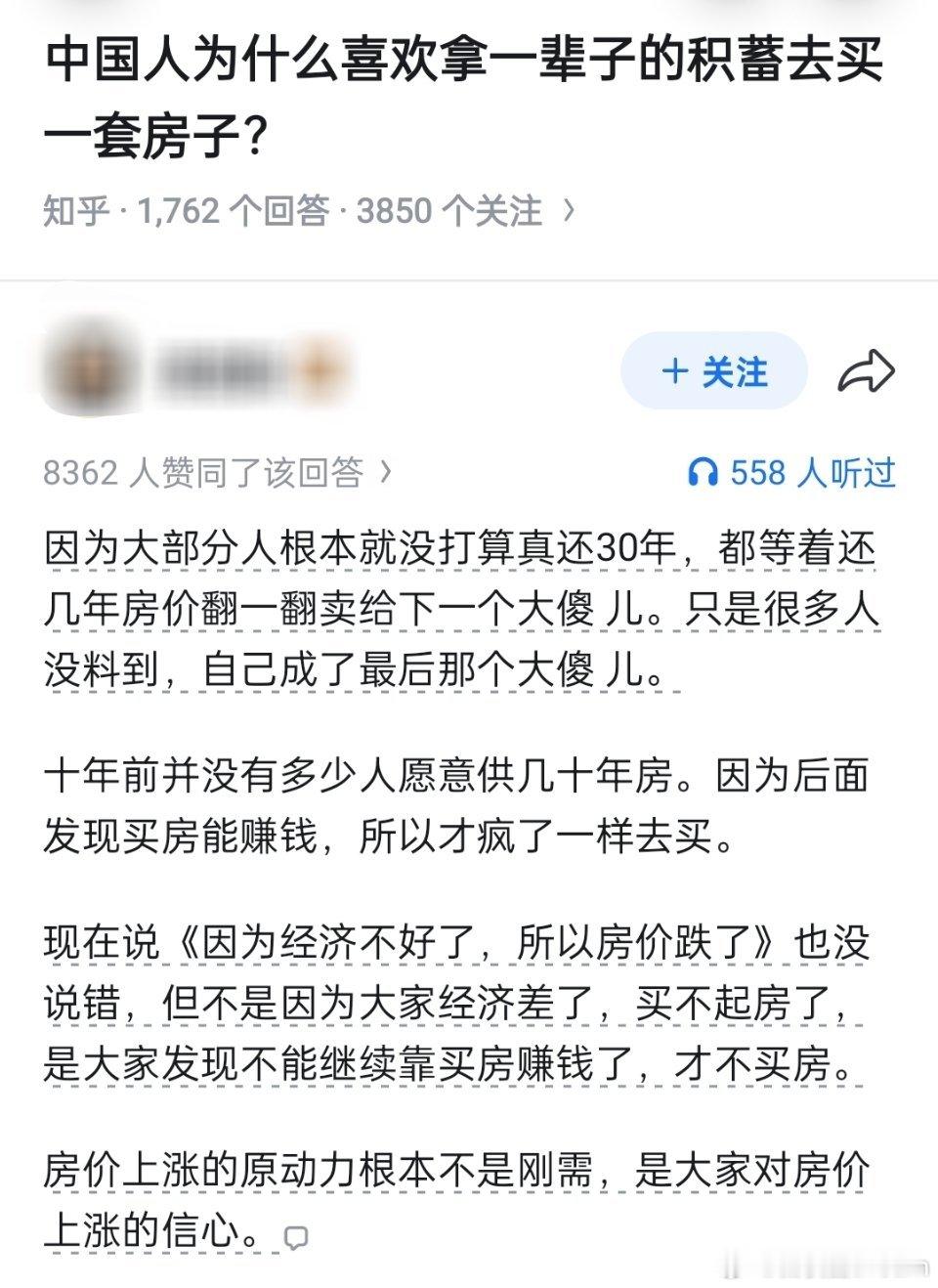

有人觉得:“台湾所有的房子和地都是你买了后,永远都属于你的了,你可以传代,但大陆好像只有农村乡下才有永久拥有权,城市里的房子都有一定的限时时间,我上海买的房子产权就只有70年,70年以后要怎么办政府应该有一定的办法处理。”

这话一出,不少人下意识觉得,台湾的房子更划算,能代代相传,大陆七十年产权到期就没保障,心里难免跟着焦虑纠结。

但放在2026年的当下再细看,完全是反过来的局面。所谓的永久产权,早就从祖传资产的香饽饽,慢慢变成了有风险的累赘资产。

我们首先要掰扯清楚一个最基础的误区,也是绝大多数人搞混的知识点。大陆说的七十年产权,根本不是房子的使用年限。

简单直白讲,咱们买的房子,钢筋水泥、房屋本体永远属于个人。七十年仅仅是住宅土地的使用权年限,和房子归属权完全是两回事。

而且国家早就把后续安排写进了民法典,白纸黑字规定住宅土地到期自动续期,根本不存在到期收回、强制拆迁的说法。

早年温州就有二十年产权到期的小区,当地直接落地了免申请、免收费的续期方案,业主正常交易居住,没有任何额外麻烦。

这也能看出来,大陆处理民生住房问题,主打一个稳字当头,绝对不会用一刀切的方式,让老百姓半辈子的积蓄打了水漂。

很多人还疑惑李立群说的大陆农村永久产权,其实这也是典型的认知偏差。农村宅基地从来不是私人永久私有的资产。

它属于村集体所有,只有本村村民能享受使用权益,是国家给农民的居住兜底福利,不能随意买卖、炒作、传给外人。

这种制度设计,核心是保障基层老百姓有房可住、有家可归,而不是像商品房那样,变成可以无限炒作的私人资本筹码。

再回头看台湾的永久产权,听起来确实完美,证书上写得清清楚楚永久归属、世代可传,满足了大家传家置业的心理期待。

可大家不知道的是,永久产权的背后,是终身不断的持有成本,这也是很多人忽略的隐形大坑。产权永久,对应的税费责任也是永久的。

从今年五月开始,台湾房屋税2.0正式落地,非自住的房屋税率直接涨到百分之二到百分之四点八,投资房、空置房压力暴增。

除此之外还有地价税,自住房税率极低,但多套房产、商用地产税率累进飙升,每年固定缴税,几十年累积下来是一笔巨款。

更现实的市场行情骗不了人,2026年五月台湾六都房产交易量创下县市改制以来的新低,全年成交量持续走低。

如果永久产权真的是稳赚不赔的硬通货,市场不可能这么冷清。没人接盘的资产,就算能永久持有,也只是套在手里的负担。

很多人迷信永久土地产权,觉得土地永远属于自己就绝对保值,其实历史早就给出了教训。九十年代日本就是最好的例子。

日本也是土地私有永久产权,当年全民坚信土地稀缺、房价只涨不跌,结果泡沫破裂后,地价连续十几年大跌,无数家庭资产缩水。

而现在的台湾,比当年的日本风险更大。除了楼市周期下行,还有绕不开的台海安全和局势不确定性。

今年台湾通过了七千八百亿新台币的防务预算,还在持续寻求美方军售,不断拉高区域对抗风险。局势越紧张,房产保值性就越打折。

房产从来不是孤立的纸面资产,它绑定着区域安全、市场流通、民生环境,这些变量不稳定,再漂亮的永久产权证书也没用。

反观大陆的房产制度,虽然没有永久产权的噱头,但对普通刚需格外友好。绝大多数家庭的唯一自住房,几乎没有持有税费压力。

上海、重庆的房产税试点,只针对多套房、外地购房投机群体,刚需自住完全不受影响,最大程度保护了普通家庭的财富。

而且大陆房产有完善的公共维修基金、城市更新政策,老小区翻新、设施维护都有保障,不会出现老旧房屋无人管的窘境。

很多人纠结七十年到期怎么办,其实比起虚无的永久名头,稳定的制度兜底、透明的政策预期,才是普通人最需要的安全感。

大陆的制度设计,本质上是优先保障民生居住需求,防止土地被资本垄断炒作,避免房价和贫富差距无限拉大。

而台湾的永久私有产权,更偏向资本逻辑,看似人人可传承,实则加剧房产固化,普通人买房压力大,持有成本还常年居高不下。

说到底,买房买的是几十年的安稳居住和资产稳定,不是一张好看的产权证书。纸面的永久,远不如实打实的制度兜底靠谱。

![这样的房子的户型你能接受吗[捂脸哭]](http://image.uczzd.cn/2070639104896791174.jpg?id=0)