按说保单都是白纸黑字、盖章生效的,客户老老实实的缴费了三十年,临到兑现拿钱了,保险公司却来了一句是“员工录错信息”,就想直接赖账不支付了。

深圳陈先生的遭遇,把保险业的契约争议彻底地摆到了台面上。

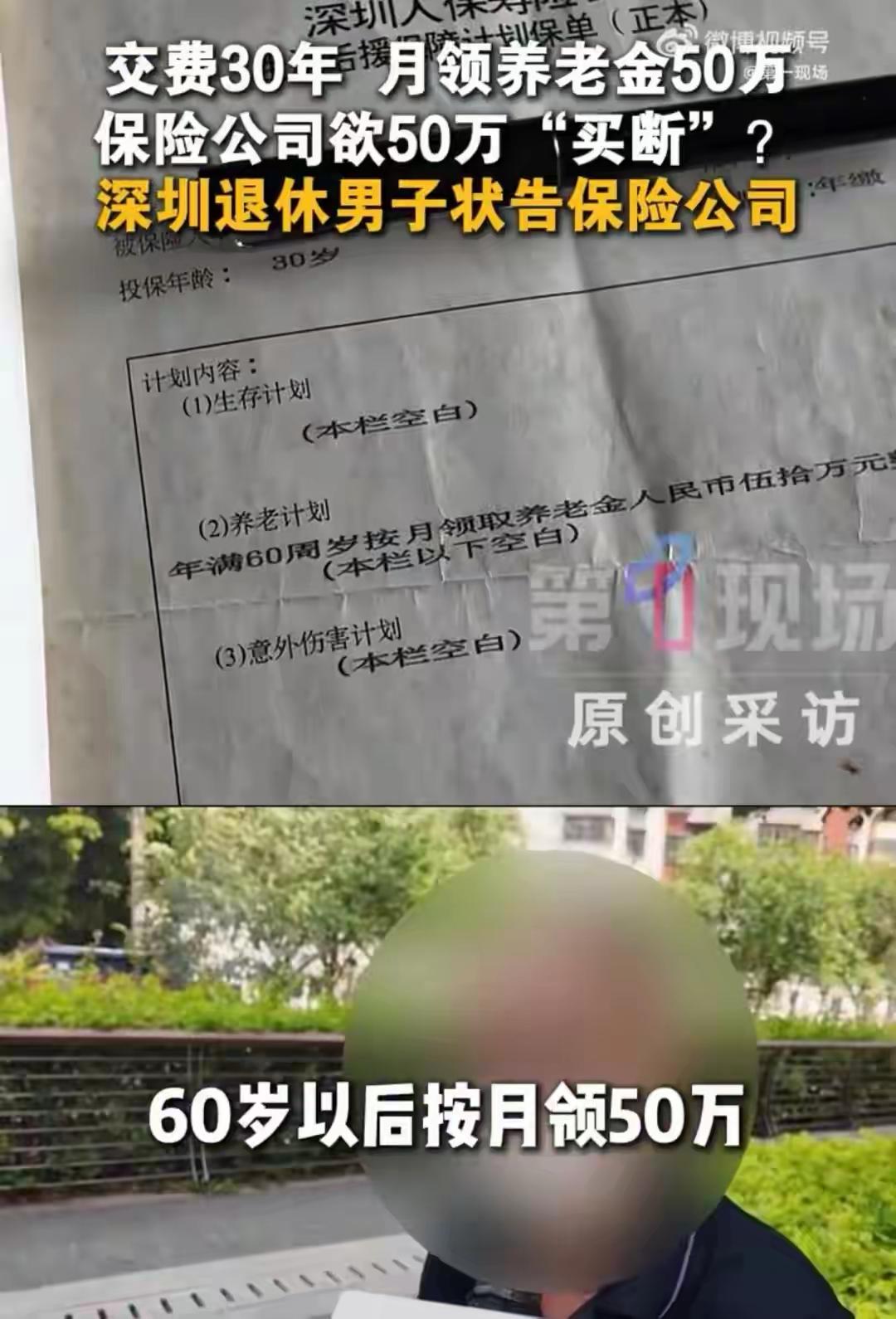

深圳陈先生在1995年,花了4055元买了一份养老保险。

别看这笔钱现在看着不多,按照当年的购买力折算,相当于现在的四万多,真的不算是小数目。

保单合同上写得很清楚:陈先生年满60岁之后,每月可以固定领取50万养老金,这样算下来一年就能领600万。

就为了这份合同承诺,陈先生整整30年都是按约坚持缴费的,毕竟一辈子的信任都押在了这份保险上了。

好不容易熬到60岁符合领取条件了,他很顺利地拿到了第一笔养老金50万。

陈先生自然很高兴,觉得往后每月都能按时到账,安稳养老了。

谁想到,首月款项到手后,保险公司却直接单方面停发,一分钱也不再给了。

陈先生自然不干,直接找保险公司要说法。

面对质疑,保险公司的解释也很勉强很敷衍。

他们推脱说,这是当年设备不完善,录入员工操作疏忽所致,把“一次性领取”错误录成了“按月领取”;还说当年经手的员工早就离职了,现在也不知所踪,想以此搪塞过去,拒绝继续履约。

听了这套说辞,陈先生自然不信,也不买账,直接委托律师起诉,案件定在2026年7月13日,在深圳宝安区人民法院开庭。

律师认为,保单是保险公司官方出具的,并且已经盖章生效的,条款清晰也没有任何的歧义,而且三十年来对方从未提出过任何的异议,就是早就默认、追认了合同效力。

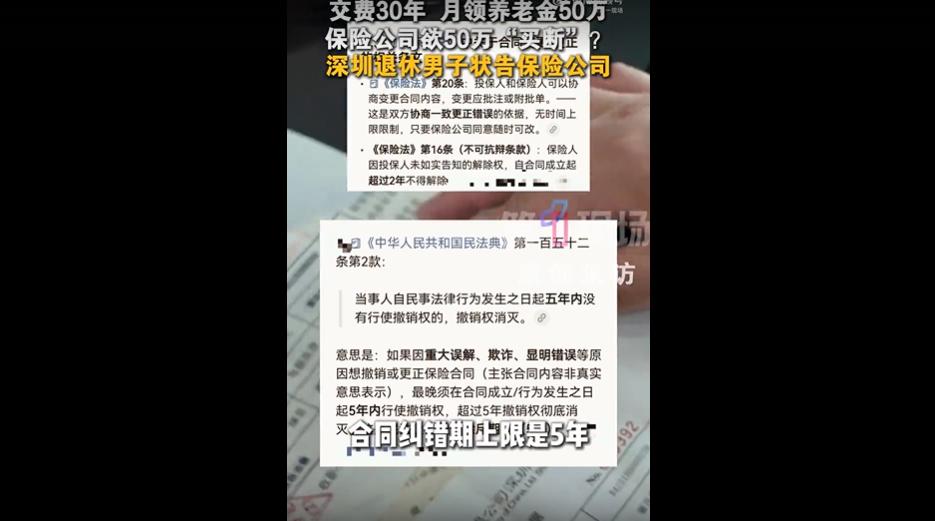

而且,还有最关键的点,那就是法律有明确的规定,保险合同的纠错时效最长只有五年。

这份1995年的保单,最晚2000年就过了纠错期,就算当年真的录入失误,时隔三十年也早就丧失了更正的权利。

而且陈先生是基于官方保单的公开承诺,坚持缴费三十年,这份信任和付出,本身就受法律保护。

当然,网上也有少数理性的声音,觉得这笔买卖回报太过于夸张,缴费一万多,一年能领六百万,权利义务绝对是严重不对等的,疑似存在着重大的误解。

但主流法律观点和消保态度却很统一:再大的漏洞、再离谱的失误,都是保险公司内部的问题,不该让普通投保人买单。

靠一句临时工操作失误,就推翻白纸黑字的正规合同,完全是践踏契约精神。

很多网友也质疑,保险公司根本不是近期才发现错误的,而是故意先兑付首月,摸清成本后立刻止损赖账。

不过,契约是行业的立身之本,要是保险公司可以随意地推翻合同,消费者的权益就根本无从保障了,以后谁还敢放心地买保险?

大家都在静待法院给出公正判决。

最后咱们从法律的角度,也聊聊这起案子开庭后的三种大概率结果,完全结合司法惯例和法条来讲。

第一种,概率最高、最贴合判例的就是:法院判决保险公司全额履约,按月支付50万养老金。

根据《民法典》明确规定,合同录入错误、重大误解的撤销时效只有五年,而这份1995年的保单,2000年就彻底过了纠错除斥期间。

三十年里,保险公司盖章生效、默认履约、从未提出过异议,也就早已丧失更改合同的权利。

全国各地法院历来都有同类的判例:保险公司自身录入失误、长期未主张撤销,事后想以“员工录错”拒赔,一律不被支持,必须按白纸黑字的合同履约。

而且陈先生基于官方保单承诺,诚信缴费三十年,法律优先保护普通人的信赖利益,保险公司内部管理漏洞,没道理让消费者买单。

第二种概率极低的结果是:法院认定这份保单有重大误解,酌情调整赔付方案。

虽说网友觉得这份保险收益有点离谱、权责也不对等,但司法实践里,单纯收益失衡,几乎不能推翻已过时效、双方长期履行的有效合同。

只有极其特殊的情况,法院才会酌情调解,比如双方协商下调赔付金额、折中结算,但这种调解结果,主动权完全在陈先生手里,保险公司无权单方面停赔耍赖。

也有网友怀疑,会不会是第三种结果呢:那就是“*驳回陈先生诉求、支持保险公司免责”。

这种判决基本不会发生,因为保险公司的抗辩理由完全站不住脚。

所谓“员工录错、人员离职”,都是内部管理问题,不能对抗对外生效的正规合同;加上彻底超时、无前期异议、单方违约停付,法律和情理都不支持保险公司。

如果没有其他情况出现的话,这起案子胜负应该是基本确定,保险公司败诉是大概率事件。

当然,这场官司也不仅仅是陈先生一个人的事,更是对保险行业契约精神的一次公开校准。