中国这回在西非下的这步棋,直接奔着20年的铁矿石定价权去的。几内亚的港口这几个月乱了套,本来跑铝土矿的船被临时拉去装铁矿石,要知道几内亚是全世界最大的铝土矿出口国,运铝土矿的船平时都排着队,现在却掉头去抢铁矿。道理不复杂,铁矿石这会卖的贵,品位又高,船东手里就这么点运力,当然选值钱的拉。更急的是雨季,西非一进雨季大雨连的下,矿场泡进水里就要停工,所以现在所有人都在跟老天抢时间,赶在停工前能多发一船是一船,这一船船矿的尽头站着的就是中国的钢厂。几内亚铆足了劲往外运铁矿,就是为了喂饱中国的绿色钢铁生产线。

这矿到底牛在哪?它叫西芒杜,埋在几内亚东南边的山里,是全球最大的还没开发的高品位铁矿之一,品位高的含铁量到了65%,这个数你可能没概念,品位越高,炼钢时要除掉的杂质就越少,杂质少烧的能耗跟着降,冒着炭也跟着少。中国现在死磕绿色钢铁,就是要把炼钢这道工序的碳排放压下去,最缺的恰恰是这种高品位的好矿。再说远点,欧洲已经开始按碳牌给进口钢铁征税,冒着碳越多,过关交的钱越多。中国钢铁想往外卖,就要把碳降下来,而用高品位矿正是降碳最省事的一招。西芒杜这种货等于踩在了中国产业升级的命门上。

第二,中国为啥非要把这件事干成呢?因为被卡脖子卡了太久了。中国是全世界产钢最多的国家,一年炼这么多钢铁,矿石就是命根子,可自家的矿又少又差,绝大部分要靠买。麻烦就麻烦在货源太集中。2025年中国进口的铁矿石冲到了10亿多吨,创了记录,这里头80%都攥在澳大利亚和巴西两家手里,两个供货商占在全球八成,货源价格基本他们说了算。过去20年,国际铁矿石市场就是这副样子,中国买的越多越被动,人家一提价,我们也只能咬着牙掏钱。这些年钢厂忙活一整年,炼出来的钢利润薄的像张纸,大头全让上游卖矿的赚走了,一年多掏出去的钱够再修好几条铁路。这种暗亏吃了多少年,搞钢铁的人心里门清。

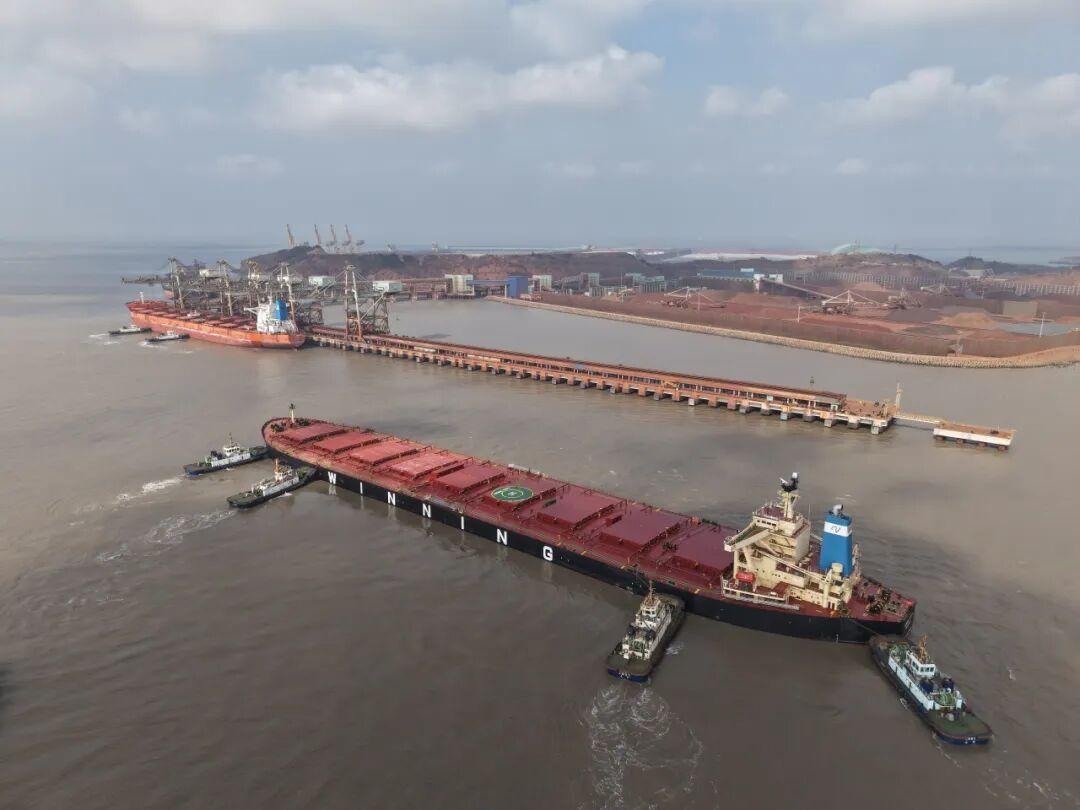

第三,西芒杜整个项目矿山、铁路、港口加到一块,前后投了200多亿美元。最难啃能是修路,几内亚的森林区到大西洋海岸,中间横着600多公里,过去矿就算挖出来也运不走,守着一座金山干瞪眼。中国主导的硬生生把这条横贯几内亚的铁路修通了,又配上深水港,矿石这才有了出海的路。2025年11月11号矿场正式投产,矿也是实打实运到了,第一船铁矿拉了将近20万吨,12月初从几内亚出发,在海上漂了46天。2026年1月17号靠上浙江的马迹山港,绕了大半个地球。这一船的象征意义比货本身还重要。

那这西芒杜背后都有谁呢?分成四个区块,1号、2号区块是中国宝武钢铁牵头在做,合伙人里还有银联盟和魏桥铝业,3号、4号区块是力拓和中铝合资的公司在搞,也就是说,这个全球顶尖的大铁矿,关键位置上坐的几乎全是中国玩家。中国的布局还不光在矿上,2022年专门成立了中国矿产资源集团,把全国买铁矿的口子收拢到一处,统一对外谈价,一手在非洲挖新矿,一手在国内握紧采购权。这两招是配着打的,一个开源头,一个稳价格。话也要说回来,指望他一年就把澳大利亚踢出局不现实。澳大利亚的皮尔巴拉矿区一年能产9亿吨,运到中国的航程比从几内亚近了12000公里,人家成本压得低,物流铺了几十年,密实的很,西芒杜虽然品位高,可挖一吨的成本要55~60美元,再加上跑这么远的运费,短期里拼价格真拼不过老对手,等它满产,一年也就1亿2000万吨,大概顶中国进口量的10%。所以它真正撬动的是过去20年旱死的定价格局。澳大利亚和巴西一直吃定中国,离不开他们,价格想提就提,反正你不买不行。现在中国手里多了一张几内亚的牌,哪怕暂时分量不算重,坐到谈判桌前的底气也不一样了。