“房产造富时代终结!30岁做对1件事,轻松多赚56万”

过去十年,闭眼买房就能躺赚,是很多家庭最笃定的信仰。但今天,我必须泼盆冷水:这个靠房子安身立命的时代,真的翻篇了。

先别急着反驳,听我算笔账你就懂了。央行数据实打实摆在那,我国家庭资产70%以上是房产,可未来十年,这艘巨轮要调头了。钱正在从钢筋水泥里流出来,往哪儿流?金融资产、个人养老金和保险避险,这三个新赛道,才是咱们普通人下半场的底气。

第一,存款大搬家,金融资产成新宠。

别再把所有闲钱死死摁在银行定期了。这两年国家大力扶持的AI、半导体,背后都是真金白银的权益类投资机会。当然,我不是让你去当韭菜,居民炒股比例是在涨,但得悠着点,分批进场、选正规军才是王道。

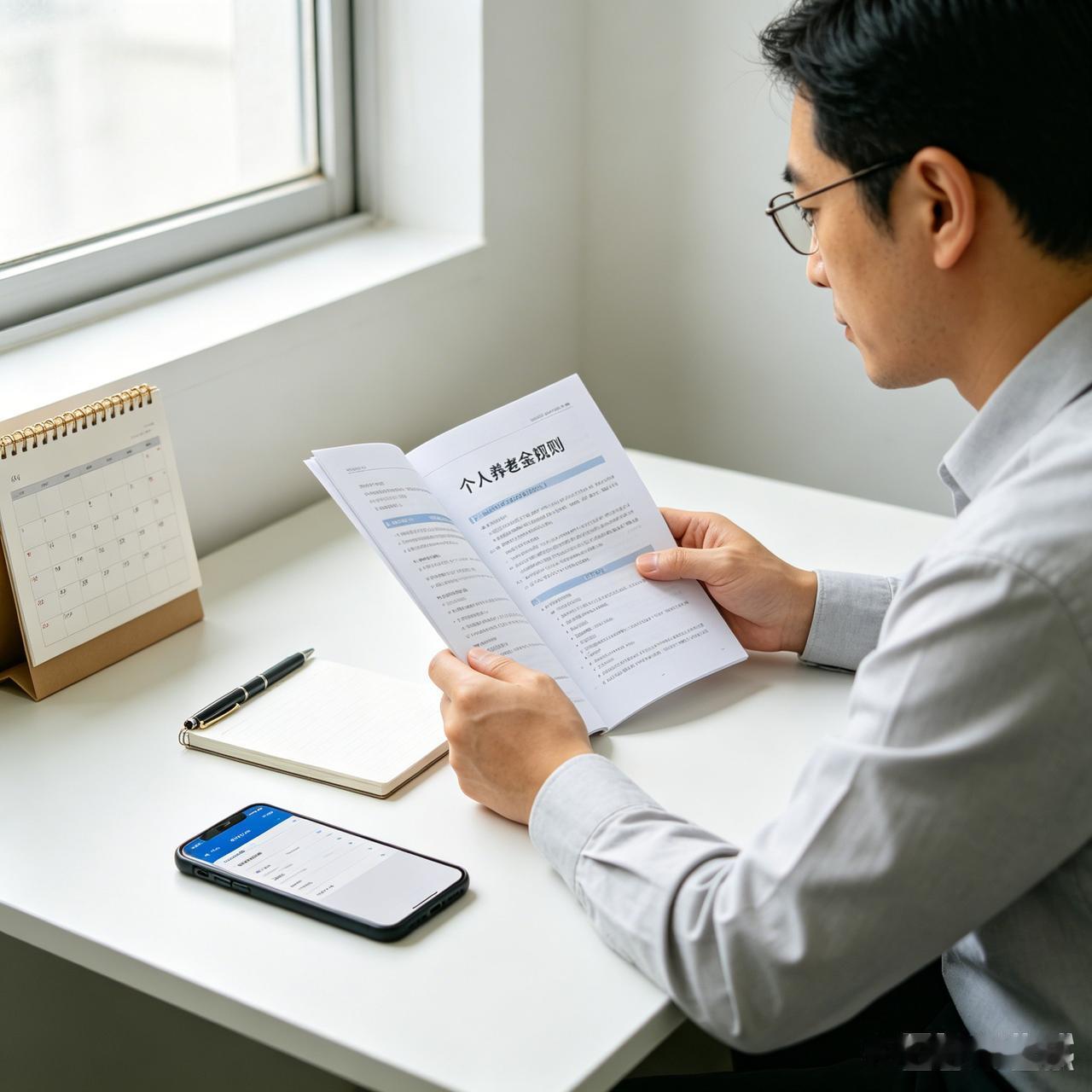

第二,这可能是你最忽视的“隐形金山”——个人养老金。

数据不会骗人:全国开户数已突破1.5亿。为什么火?因为每年有1.2万的个税抵扣额度,领取时只交3%的税,相当于国家直接给你发红包。更扎心的是复利的魔力:你30岁开始存,比45岁才动手,账面上能硬生生多出56万! 这就是时间的朋友,越早规划,老了越从容。

第三,避险意识得刻进骨子里。

这几年大家都有感触,一场大病就能掏空一个中产。所以重疾险、医疗险成了刚需,再加上黄金和稳稳的债券基金,别看收益不起眼,关键时候它们是家庭的压舱石,能救命。

最后,也是最核心的实操干货:千万别再搞“单一押注”了。

我不管你多看好楼市还是股市,记住一条死命令:家里必须预留3-6个月的应急活期存款。剩下的钱,再分散到不同篮子里。普通家庭理财,保本永远排第一,追涨杀跌这种事,咱玩不起,也输不起。

过去靠胆子,未来靠脑子。当暴利时代结束,精细化配置才是对全家最大的负责。

你们家目前的资产,是还压在房产上,还是已经开始挪窝了?评论区抠1聊聊你的配置思路,咱们一起排排雷。

作者申明: 本文内容参考自央行《城镇家庭资产负债报告》及公开行业数据整理,仅供参考,不构成投资建议。