日元被自己人逼到了绝路上!6月22日,纽约外汇市场美元兑日元汇率一度飙到161.93,距离1986年12月以来的历史最低点只差一层窗户纸。此后两天,日元一直在161.2到162.6之间来回晃荡,再也回不到161以内。

日本央行6月16日刚加了息,25个基点,把政策利率从0.75%推到了1%,这是1995年以来日本利率第一次回到1%,31年来的最高水平。加息本该让货币升值,但日元不仅没涨,反而跌得更狠了。

为什么?因为日本央行一边加息,一边宣布从2027年4月起暂停缩减购债,每月继续买大约2万亿日元的国债,利率往上迈了一小步,资产负债表往回退了一大步。小幅加息缩小不了美日之间巨大的利差,继续扩表又意味着日元供应还在增加。两个操作撞在一起,加息的效果被彻底抵消了。

更要命的是美联储那边的态度,6月17日,新任美联储主席凯文·沃什主持了他的第一场议息会议。联邦基金利率目标区间维持在3.5%到3.75%不变,这已经是连续第四次维持利率不变了。

沃什不仅不降息,还取消了前瞻性指引,点阵图显示18位提交利率预测的官员里有9人预计2026年底利率会高于当前水平,全年大概率有一次加息。CME的数据显示,决议发布后市场押注10月加息的概率冲到了60.7%。美国这边加息预期越来越强,日本那边加息加得畏手畏脚,两边的利差不但没缩小,反而还在扩大。

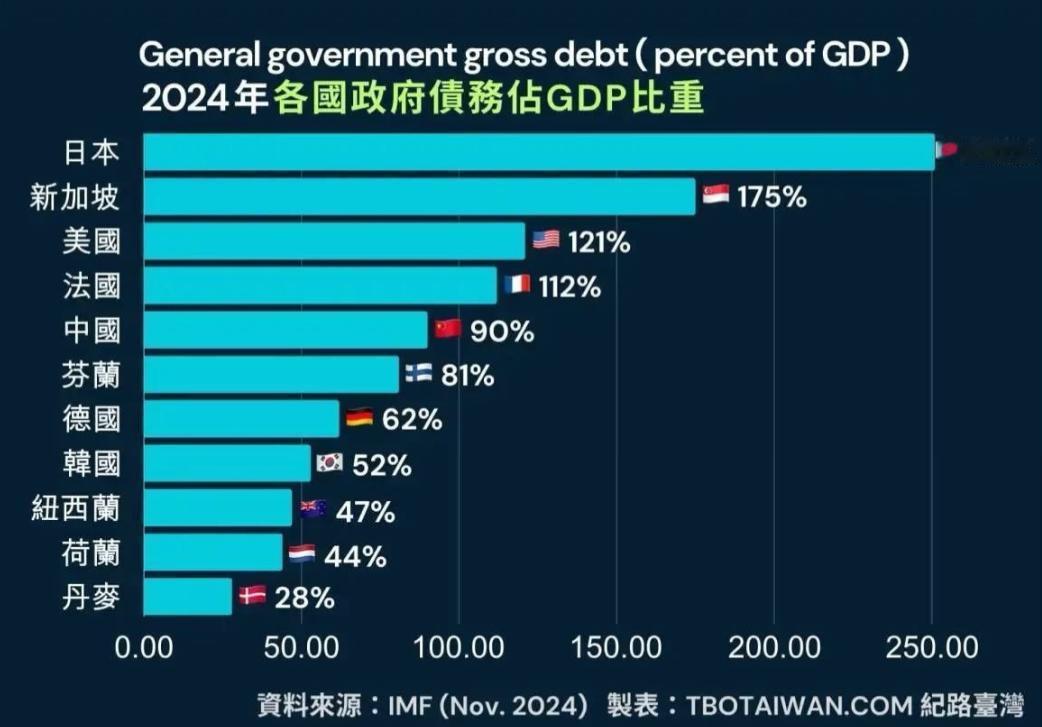

日本手里本来有三张牌可以打,第一张是继续加息,但加息这条路越走越窄,日本政府债务截至2025年底已经突破了1342万亿日元,相当于GDP的230%左右。利率每往上挪一点,偿债的利息负担就重一分。2025年的利息支出已经到了16.5万亿日元。再加息,财政就扛不住了。

第二张是抛售美债干预汇市,日本有大约1.31万亿美元的外汇储备,大部分是美国国债。从2022年开始,日本已经三次通过抛售美债来干预汇率。但这条路现在也快走不通了。5月份日本外汇储备已经降了5.6%,创下有可比数据以来的最大月度降幅。5月底外汇储备降到了1.09万亿美元。

更要命的是,美国财政赤字高企,美债收益率已经到了国际金融危机以来的最高点,日本这个时候如果继续抛美债救日元,等于直接推高美国的融资成本。美国能答应吗?

第三张牌是外交层面争取美国的政策配合,但美国的态度已经摆在那了,不降息,甚至可能加息。日本财务大臣片山皋月6月22日跟美国财长贝森特通了电话,说“日美之间已有明确共识,必要时应采取大胆行动”。但口头共识解决不了实际问题。美日利差还在扩大,资金还在从日元流向美元。

三张牌全卡住了,日本财务省6月22日的表态也一反常态,以前日元跌得狠的时候,财务省官员会频繁放狠话吓退空头。但这次片山皋月只是笼统地说了一句“政府会适时应对汇率波动”。异常克制的沟通姿态让全球外汇交易员高度戒备。

市场高度关注的财务官三村淳自5月以来就没再释放过任何汇率相关的信号,投机资金持续押注日元走弱,CFTC的数据显示日元净空头仓位已经冲到了145818手,创下2024年7月以来的峰值。

市场空头仓位过度拥挤,日本政府越是沉默,空头越是肆无忌惮。监管层刻意弱化政策紧迫感,是想掩盖干预意图,等一个出其不意的时机突袭入场。但这种沉默本身也是一把双刃剑,沉默越久,市场越不相信日本敢动手。

日元贬值已经传导到了日本国内物价,进口能源和商品成本不断被推高,输入性通胀压力越来越大。日本央行副行长冰见野良三6月22日在国会明确说,物价上行风险显著,如果日元贬值态势延续、持续推高进口成本,央行若延迟加息将面临通胀失控的重大隐患。

可是加息又加不动,日本已经把自己困在了一个死循环里:不加息,日元继续跌,通胀失控;加息,债务利息爆炸,财政崩溃。两条路都是绝路。

这30年来日本一直在用货币宽松和债务扩张来维持表面上的经济运转,现在回头再看,所谓的“安倍经济学”留下的不过是一个利率加不上去、汇率保不住、债务还不清的烂摊子。日元被自己人逼到了绝路上,而美国那边连降息的念头都没有,日本现在的处境就是,手里攥着三张牌,一张都打不出去。

![盘后利好来了![赞][捂脸哭]不容易啊,我能看到一个利好就非常好了,不能天天看着](http://image.uczzd.cn/3780394937671166544.jpg?id=0)