“2030万不翼而飞!”山东烟台七旬老太听信银行行长高息承诺,将2030万汇入指定公司账户,存折补录为存款。取款时余额仅剩百元,起诉银行索要本息3781万,一审二审均败诉,官司一路打到最高法,最高法会如何判决?

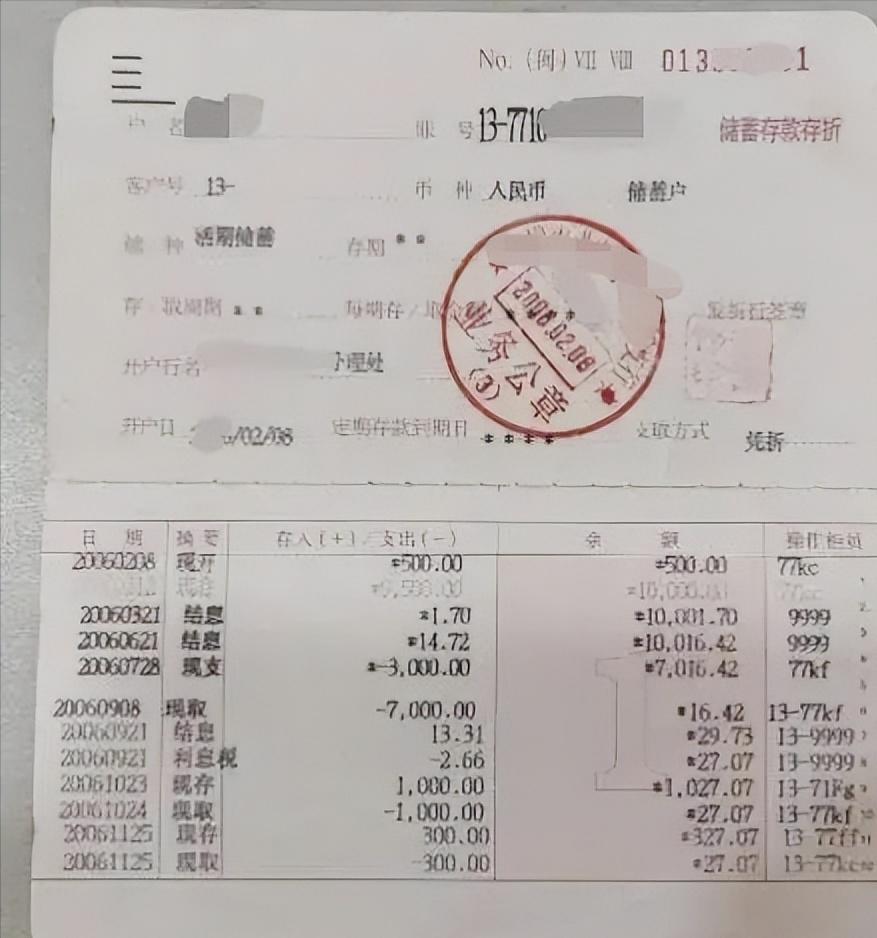

2013年8月14日的上午,山东烟台的一家银行大厅里,年近七旬的冯娥老人正站在取款窗口前。她颤抖着双手接过柜员递出的新存折,低头一看,整个人瞬间如遭雷击。只见存折余额那一栏,清清楚楚地显示着一串冰冷的数字:101.75元。

冯娥简直不敢相信自己的眼睛,慌忙从包里翻出那本已磨损的旧存折。旧存折上密密麻麻地补登着二十多笔业务,每一笔的金额、日期都清晰在案。她在心里算过无数遍,这笔钱加起来明明是2030万元——那是她攒了大半辈子的养老钱。四年前,她正是听从了这家银行行长的亲自指示,才把钱分十六次转入三家特定公司账户,并每次都会到柜台补登记录,亲眼看着数字累加。怎么一转眼,两千多万就变成了一百块?

这场精心设计的骗局,核心主角是时任烟台银行胜利路支行行长的刘宁。他手里攥着两张让人无法拒绝的王牌:一张是印着“支行行长”头衔的烫金名片,代表国家与银行的信用背书;另一张则是私下承诺的“银行贷款基准利率四倍”的高息回报。

在2009年前后,普通一年期定存年化收益率仅3%-4%,而刘宁承诺的折算下来接近年化20%。面对如此巨大的利益诱惑,冯娥完全被蒙蔽了。出于对“行长”身份的盲目信任,她没有质疑为何高息理财要将钱转给不认识的企业,而非存入自己账户,也没多问为何银行放贷需要她在中间过桥。她的眼里,只有存折上不断累加的数字,以及行长一次次拍胸脯的口头保证。

这场骗局始于2009年3月30日。冯娥在胜利路支行开立了一个活期存折,先存入100元打底。此后近一年半里,刘宁频繁发出转账指令,冯娥分十六次将总计2030万元,全部转入同诚、咸通、兴源这三家在胜利路支行开户的公司账户。她全然不知,这三家公司都是刘宁幕后操控的空壳公司。钱一到账,便被刘宁挪用去填补自己投资民间票据的黑洞或偿还高利贷。

更致命的是,这笔巨款从始至终未在冯娥的个人账户停留过。在银行后台系统看来,这是企业间的账外资金流转。然而,冯娥手中的存折记录却看似毫无破绽。最高人民法院在后续调查中揪出了一个关键细节:存折上从第二笔到第八笔的补登操作,后台显示的经办员工工号和姓名均为该支行在职正式员工。烟台银行虽咬定存折“系伪造”,却迟迟拿不出证据证明员工的系统账号是被刘宁盗用。这直接暴露了胜利路支行内部管理的极度混乱——面对长达数年的巨额异常操作,网点的内控系统和工作人员选择了集体失明。

2014年,冯娥报案后,法院以合同诈骗罪、职务侵占罪判处刘宁无期徒刑。然而,刑事判决虽惩处了个人,追缴赃款却因资金链断裂而无法落实。为追回血汗钱,冯娥将烟台银行告上法庭,索赔本金2030万元及利息1751万元,共计3781万元。

然而,她的维权之路异常艰难。一审、二审法院接连判决冯娥败诉。地方司法机关给出的理由是:冯娥无法证明转账是听从银行官方指令,且银行系统记录显示,钱款从未进入她个人储蓄账户。烟台银行的法律顾问更是强调,既然刘宁已因犯罪获刑,按“先刑后民”原则,须待刑事追缴全部执行完毕后,才能再谈民事赔偿。

面对这样的结果,冯娥不服,一路将官司打到了最高人民法院。

受理此案后,最高法并未维持原判,而是从法律根源上对案件进行了重新定性,最高法明确指出,此案不能生搬硬套普通储蓄合同关系,其本质是“以存单为表现形式的借贷纠纷”。

冯娥虽未将现金直接递进柜台,但她是根据银行最高负责人的明确指令将资金汇入在银行开户的企业账户,且银行事后也在柜台为其补登了记录。

这在法律上已构成出资人、用资人及金融中介三方间的复合法律关系。

刘宁利用职务之便诈骗,其个人行为构成犯罪。

但烟台银行作为专业金融机构,对自家支行行长长期利用职务便利和办公场所实施诈骗,存在严重的监管失职和内控漏洞,因此,银行不能置身事外,应承担相应的补充赔偿责任。

更关键的是,最高法在判决中直接否定了“先刑后民”的挡箭牌,判决书一针见血地指出:刘宁个人的刑事责任,不影响冯娥基于合同民事法律关系主张权利。

刑事责任追究个人犯罪,民事责任追究合同主体的违约和过错,两者可以并行。

这与最高法此前审理全国瞩目的大案时的立场高度一致,重申了一个铁律:任何金融机构,绝不能把“员工个人犯罪”当作推卸管理责任的挡箭牌。

最终,最高人民法院做出终审判决:判定三家空壳公司返还冯娥本金及利息共计1721.8万元;烟台银行则需对其中1681.8万元因公司无力偿还的部分,承担20%的补充赔偿责任。

至此,这场历时数年、牵涉两千万巨款的纠纷,终于以司法对金融机构管理责任的严肃追责画上了一个阶段的句号。