全网哗然!河南男子持93万官方公章老存折取款被拒,打官司维权惨遭连环驳回。

银行咬定存折为员工私造、无真实入账,两级法院裁定结果颠覆大众常识。

6月9日,多份公开裁判文书曝光河南汝州一起跨度二十余年的储蓄维权纠纷。

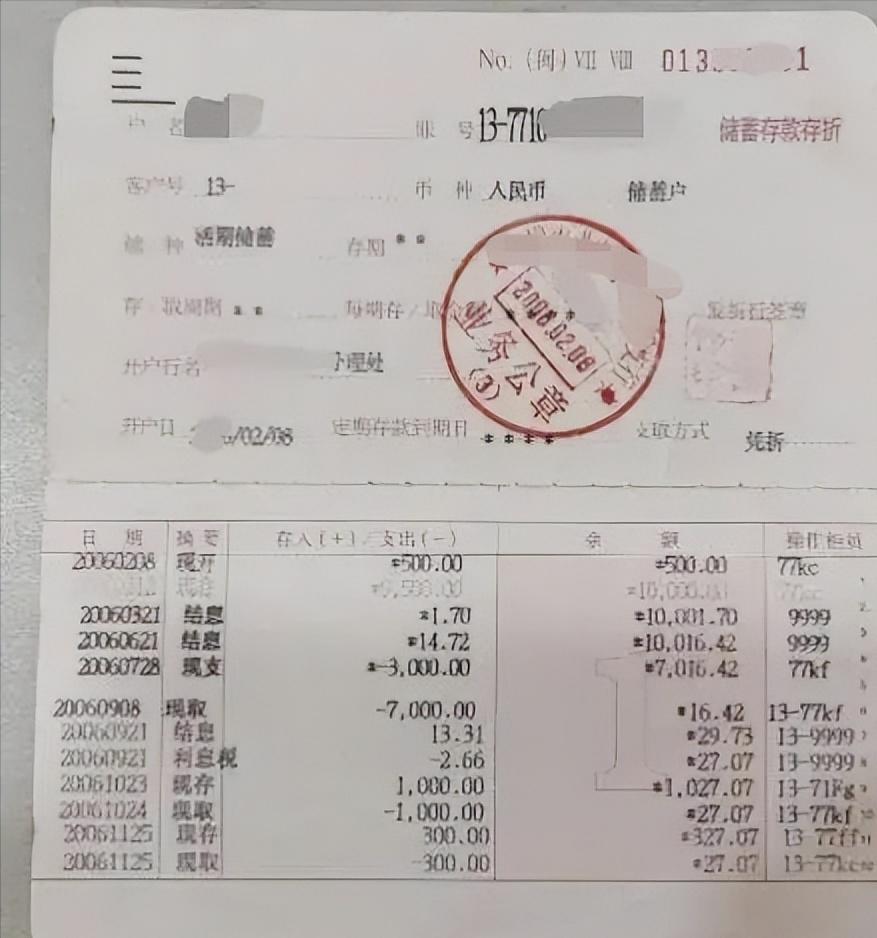

当地市民史先生持有一本1999年办理的银行存折,累计四笔存款共计93万元。

这本纸质存折制式正规、加盖银行公章,是当年柜台办理业务的有效凭证。

时隔二十余年,史先生前往开户行申请兑付本金及14万元累积利息。

银行直接拒绝兑付,辩称存折系当年在岗员工私自伪造,对应现金并未入账。

为佐证自身说法,银行主动申请涉事经办员工出庭作证,还原业务办理细节。

史先生坚持凭证合法有效,多次协商无果后,通过司法途径起诉开户银行维权。

这起看似胜负分明的储户维权案,最终司法走向,让无数网友直呼难以理解。

不同于当下全程电子化留痕的金融体系,上世纪九十年代银行运营模式相对粗放。

彼时银行业尚未普及电脑记账,业务登记、台账留存完全依赖人工手写归档。

纸质存折与柜台公章,是当时唯一具备公示效力、民众普遍认可的存款凭证。

监管体系不完善、人工操作空间大,让个别员工有机会触碰违规操作红线。

据银行内部存档资料显示,涉事柜员张某在九十年代末存在多项违规前科。

张某曾利用岗位权限和监管漏洞,私盖公章伪造存单存折,并非首次违规。

当年史先生集中存入的93万元,在时代背景下属于数额极高的个人家庭资产。

这笔资金是史先生常年务工、经营小生意积攒的全部积蓄,用作家庭应急储备。

办完存款业务后,史先生妥善保管存折,二十余年从未支取、核对账户信息。

在普通民众的传统认知中,银行公章代表官方信用,不存在造假失效的可能。

2025年末,因家庭大额开支规划,史先生取出保存完好的存折办理取款。

存折外观完整无破损、无涂改痕迹,仅因长期存放出现轻微泛黄老化现象。

银行核验存折外观制式符合当年标准,但检索历年台账与旧系统均无入账记录。

经过内部溯源排查,银行锁定前科员工张某,认定本次凭证属于其个人造假行为。

银行明确将事件定性为员工个人违法操作,与机构业务权责切割,拒绝兑付。

庭审期间,涉事员工张某当庭确认,存折记录为私自操作,并无真实现金缴存。

结合双方举证与当事人供述,法院并未简单按照民事储蓄纠纷审理该案。

司法机关认定案件核心事实涉嫌经济刑事犯罪,属于典型的刑民交叉案件。

依据我国先刑后民的司法原则,刑事案件侦查优先级高于普通民事审理。

民事层面的兑付诉求,必须等待刑事侦查查清事实、界定责任后再行处理。

一审法院据此依法驳回史先生的民事起诉,将全案材料移交公安刑侦部门。

史先生认为自身作为无过错储户,合法权益不应搁置,依法提起二审上诉。

2026年5月,平顶山市中级人民法院完成终审复核,认定一审裁定适用法律准确。

二审最终驳回上诉、维持原判,彻底终结该案所有民事维权救济渠道。

目前,案件已完全退出民事审理流程,正式进入刑事侦查的核心核查阶段。

公安部门正在全面彻查张某当年的违规链条、作案细节以及疑似涉案资金流向。

同时复盘九十年代当地银行基层网点的凭证管理与内控漏洞,完善行业监管短板。

该案例也为全国同类陈年纸质凭证纠纷,提供了规范化的司法处置参考样本。

历经一年多的维权奔波,史先生耗费大量时间、财力与精力,生活备受牵扯。

现阶段史先生始终保持理性,全程积极配合公安取证、问询等各项侦查工作。

他未采取任何过激维权手段,逐步回归日常务工节奏,维持平稳生活状态。

史先生持续跟进案件进展,耐心等待刑事侦查结论,依规等待权益最终定论。

信源:新浪银行