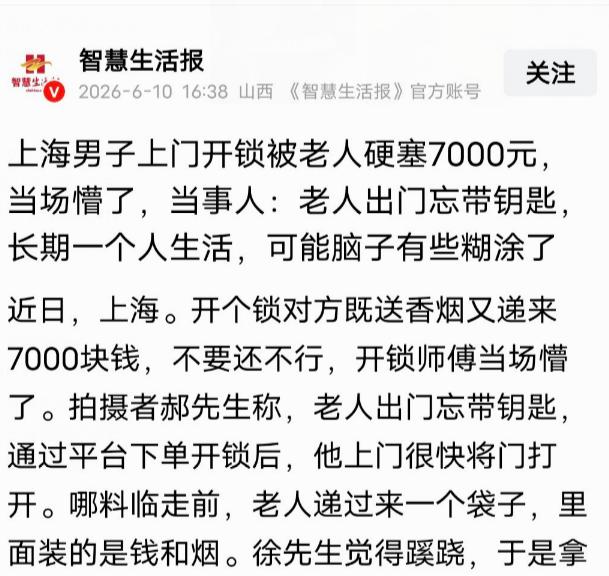

2023年,上海,男子在家中吃馒头,可吃着吃着,他竟突然倒地,噎死了,家属火化完遗体后,想起曾给男子买过意外险,理赔金10万,可保险公司却说,噎死不属于意外身故,同时属于免责情形,因此拒绝赔付,双方闹到法庭,法院判决出乎意料。

生活里处处藏着意外,谁能想到,普通吃一口馒头,竟引发了一场让人唏嘘的悲剧!

出事的潘先生当年48岁,和老母亲在上海同住,日常起居都很正常,就是有高血压、早搏这些中老年常见的小毛病。2023年11月的一个清晨,娘俩像往常一样坐桌边吃早饭,潘先生拿着馒头就着热粥吃,刚咬了没几口,突然脸涨得通红,手里的馒头“啪”地掉在桌上,整个人直挺挺往后仰倒在椅子上,连哼都没哼一声。

老太太当场就慌了神,喊名字没反应,拍脸也没动静,赶紧扯着嗓子喊邻居帮忙打120。等急救车赶过来,人已经没了生命体征。医生现场检查,发现他咽喉处卡着没咽下去的馒头团,最终出具的死亡医学证明上,死因标注为“猝死”。

一家人全沉浸在悲痛里,忙前忙后办后事、火化遗体,压根没想起保险这回事。等头七过了收拾家里杂物,翻出压在抽屉底的旧保单,才猛地记起来,2017年就给潘先生买过一份长期意外险,身故保额正好10万元。

家属拿着保单、死亡证明和急救记录去保险公司理赔,本是顺理成章的事,谁料直接被拒赔。理赔人员说得振振有词:一是保险合同明确约定,猝死属于免责情形,猝死本质是自身潜在疾病引发的非暴力死亡,不属于意外范畴;二是潘先生有高血压、心脏早搏病史,认定死亡的根本原因是自身疾病,和噎馒头没有直接关系。

家属当场就不服气。人明明白白是吃馒头卡喉咙窒息没的,急救记录写得清清楚楚,怎么就不算意外了?就因为死亡证明上印了“猝死”两个字,就能把实打实的意外全归到疾病头上?

两边来回协商了好几轮,保险公司始终不肯松口,最多只愿意给两万四的“通融赔付”,多一分都没有。家属实在咽不下这口气,一纸诉状把保险公司告到了上海浦东新区人民法院。

这案子的核心争议,说穿了就两点:吃馒头噎死,到底算不算意外险定义的“意外”?猝死免责条款,能不能直接套在这件事上。

法官在审理中明确说明,意外险里的“意外”,必须同时满足外来的、突发的、非本意的、非疾病的四个标准。食物卡喉窒息死亡,完全符合这四个特征,既不是当事人主动追求的结果,也不是疾病直接导致的死亡。而“猝死”只是对突然死亡这一状态的描述,并非死因结论,疾病能引发猝死,外来意外同样能引发猝死,不能仅凭“猝死”二字就直接划入免责范围。

按照保险法的近因原则,理赔判定要看导致死亡的最直接、最核心的原因。现有急救记录可以证实卡喉事实,保险公司主张死因是自身疾病,就必须拿出对应的证据。没有尸检报告做支撑,光靠既往病史推断,根本站不住脚。

除此之外,免责条款也不是印在合同上就自动生效。投保时,保险公司必须对免责条款做出明确提示和说明,没尽到这项义务的格式条款,不具备法律效力。本案中,保险公司也无法举证,证明当年曾向潘先生详细解释过猝死免责的相关内容。

当然,家属这边也存在过错。事发后没有第一时间向保险公司报案,直接火化了遗体,导致无法通过尸检确认最终死因,自身也要承担相应的责任。

最终在法院的调解下,双方达成一致:保险公司在原有两万四的基础上,再赔付两万八千元,合计赔付五万两千元,约为保额的一半。

这事说起来真的让人唏嘘。一口平常的馒头,一条活生生的人命,最后理赔还要对簿公堂。很多人买保险的时候,合同翻都不翻就签字,真出事了才发现处处是门道。也别轻信“猝死一律不赔”的说法,具体情况得看死亡的直接原因,不能一概而论。

买保险图的就是个兜底的安心,可安心从来不是交完保费就完事。投保前看清楚免责条款,出事了第一时间报案、留存好完整证据,才能真的在关键时候派上用场。

各位读者,你们怎么看?欢迎在评论区讨论。