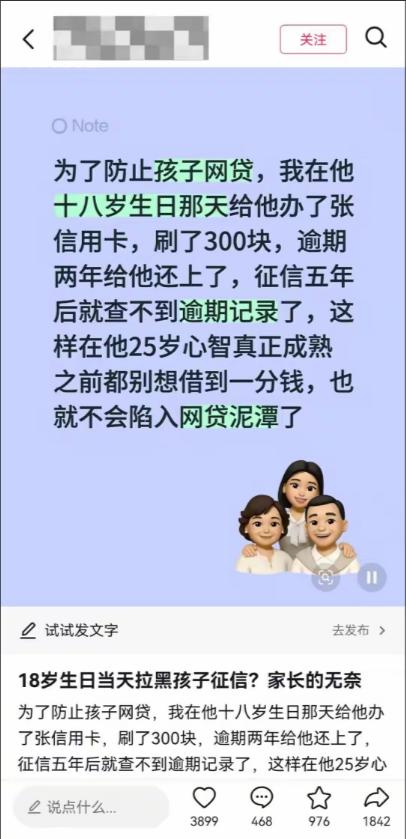

离谱吗?怕18岁儿子碰网贷,当爹的直接来了个狠招:生日当天给他办张信用卡,刷了300块,然后故意拖了两年才还清。这样一来,儿子征信直接染上污点,五年内任何贷款都办不下来,23岁前彻底断了网贷的念想。这手先堵死路的操作,够硬核。

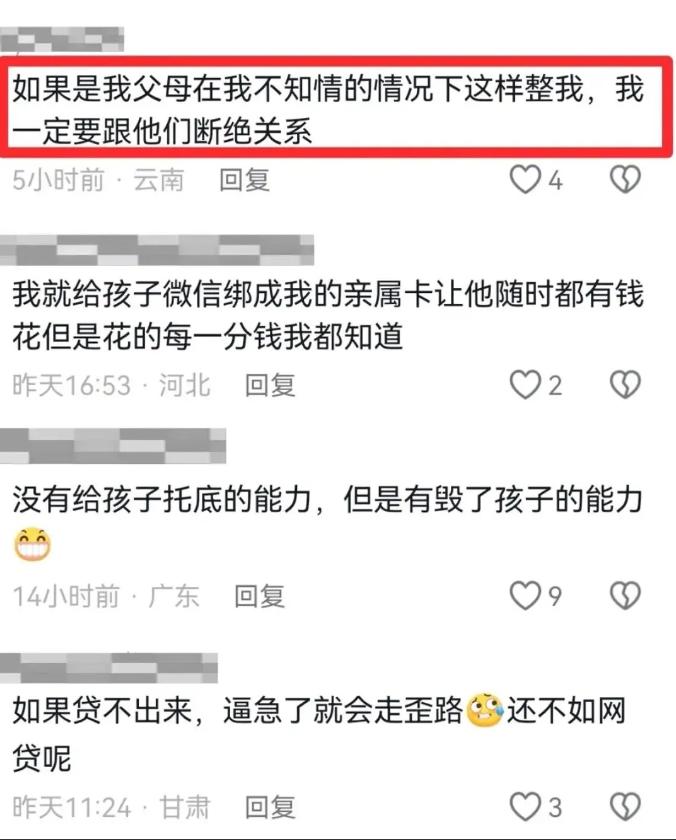

刷到这个新闻时,我第一反应是震惊,再想想又觉得满是无奈。这位父亲的视频在社交平台已经刷爆,120万的播放量,4.5万的点赞,评论区一半人喊“硬核护娃”,一半人骂“简直离谱”。

18岁,刚成年的年纪,别人的生日可能是收到球鞋、聚餐庆祝,这孩子收到的却是一张“征信污点套餐”。父亲的逻辑很简单:现在网贷套路太多,年轻人把持不住,与其等着他掉坑里,不如先把路堵死。

可他不知道,这一堵,堵掉的可能不只是网贷,还有孩子未来的多种可能。

先说说网贷有多“吃人”,这位父亲的焦虑不是空穴来风。浙江姑娘林芳,大学时为了买衣服、旅游借了网贷,起初觉得利息不高,结果越滚越大,工作两年后还在还债,每天被催收电话轰炸,靠药物才能入睡。江苏的江睿更惨,一开始只借了8000块,以贷养贷一年后变成8万,还沾染上了租机贷款的套路贷。

这些案例不是个例,数据显示,中国年轻人信贷渗透率高达86.6%,近一半都背着负债。网贷平台的套路防不胜防,它们把贷款入口藏在购物、外卖、打车App里,默认支付方式设为分期,用“查看额度”替代“登录”按钮,连按钮颜色都经过上百次测试,就为了勾出年轻人的消费欲。

00后李明,重点大学高材生,深谙心理学,还是没能逃过。就因为一张400块的音乐节门票,点了一下“查看额度”,短短几个月就背上16万网贷。他自己都没想到,那个看似简单的按钮,是产品经理死磕半年的心理学博弈,背后藏着“降低决策成本、勾起好奇心”的套路。

这位父亲大概也是看多了这样的悲剧,才想出“以毒攻毒”的办法。可他忘了,征信污点不是“防护盾”,而是“紧箍咒”。

根据《征信业管理条例》,个人不良信息自不良行为终止之日起保留五年,这意味着孩子23岁前,不仅网贷借不了,正规的银行贷款、信用卡申请也会被秒拒。更严重的是,现在很多企业招聘、考公政审都会查征信,一个故意逾期的污点,可能让他错失心仪的工作。

律师早就明确表态,这种故意制造逾期的行为涉嫌违法。银行办理信用卡的前提是持卡人正常使用、按时还款,父亲冒用孩子的信任制造不良记录,本身就违背了信用卡使用规则。而且信息提供者向征信机构提交不良信息,必须事先告知信息主体本人,这位父亲显然没做到。

更关键的是,这种“堵死路”的教育方式根本治标不治本。孩子现在可能确实借不了网贷,但他没学会识别网贷套路,没建立正确的消费观。等五年后征信恢复,他还是那个对金融风险一无所知的“小白”,到时候面对更隐蔽的借贷陷阱,只会更危险。

其实网贷再狡猾,也有破解办法。与其让孩子征信“躺平”,不如教他这几个实用技巧。

首先要认清网贷的真实利率。那些喊着“日息万五”“月费0.8%”的产品,换算成年化利率可能超过20%,比银行贷款高好几倍。遇到这种看似便宜的贷款,先算清楚年化,超过15%的就果断避开。

其次要警惕“默认分期”的陷阱。现在很多App会把信贷产品设为默认支付方式,付外卖、买零食时一不小心就开通了。付款前多留个心眼,把默认支付改成余额或银行卡,从源头杜绝冲动借贷。

还要学会应对逾期。如果真的不小心逾期了,别像这位父亲一样放任不管。2026年信用卡新规明确,逾期后先还最低还款额就能暂停罚息,主动联系银行说明情况,提供相关证明,还能申请利息减免或个性化分期,最长可以分5年还。

这位父亲的焦虑值得理解,但做法真的跑偏了。家长真正该做的,是给孩子做金融教育,而不是替他制造风险。可以像朋友一样跟孩子聊网贷案例,教他怎么看征信报告,甚至可以让他合理使用信用卡,学会按时还款,培养信用意识。

征信是一个人的“经济身份证”,一旦弄脏,影响的是长远人生。网贷的危害确实需要警惕,但解决问题的方式不该是“玉石俱焚”。

现在的年轻人面对的诱惑太多,借贷产品无孔不入,他们需要的不是被堵死所有路,而是学会在复杂的金融环境里保护自己。家长的责任,是成为他们的“导航”,而不是“路障”。

你觉得这位父亲的做法靠谱吗?如果是你家孩子刚成年,你会怎么教他应对网贷陷阱?欢迎在评论区聊聊你的看法。