今天A股市场整体表现疲弱,指数均出现不同程度的回撤。

创业板指与科创50跌幅均超2%,全市场超4300只个股下跌,涨跌中位数为-1.77%。

两市成交额缩至1.84万亿元,缩量近1700亿元,创下年内新低,市场的观望情绪正在明显升温。

从技术面看,沪指盘中一度跌破5日线与10日线,尾盘勉强站回5日均线附近。

目前,短期均线系统正成为多空博弈的关键分水岭,短期可重点关注10 日线支撑有效性。

盘后一个利好消息

盘后一个利好消息尽管盘面交投清淡,但盘后一则数据却透露出不容忽视的积极信号。

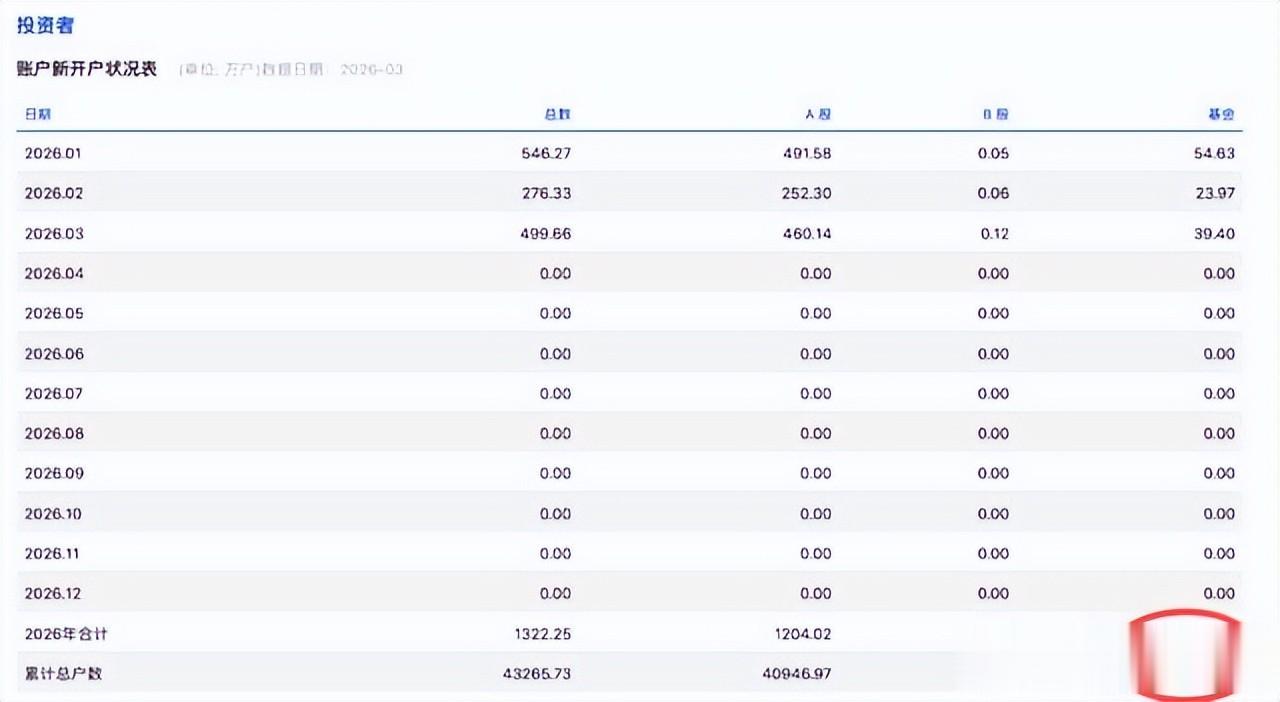

最新数据,2026年3月A股新开户数达460.14万户,环比激增82.38%,同比上涨50.10%。

整个一季度累计新开户数已突破1200万户,同比增长超过六成。

这一数据表明,场外资金对A股市场的关注度或许维持在较高水平。

但开户只是第一步。

真正决定市场活跃度的,或是净流入、融资融券余额等的资金指标。

当前市场成交缩量,恰恰反映出增量资金仍在观望。

所以,大家或许不需要担心成交量,一旦市场赚钱效应起来,这些新开户或许就是市场新增资金。

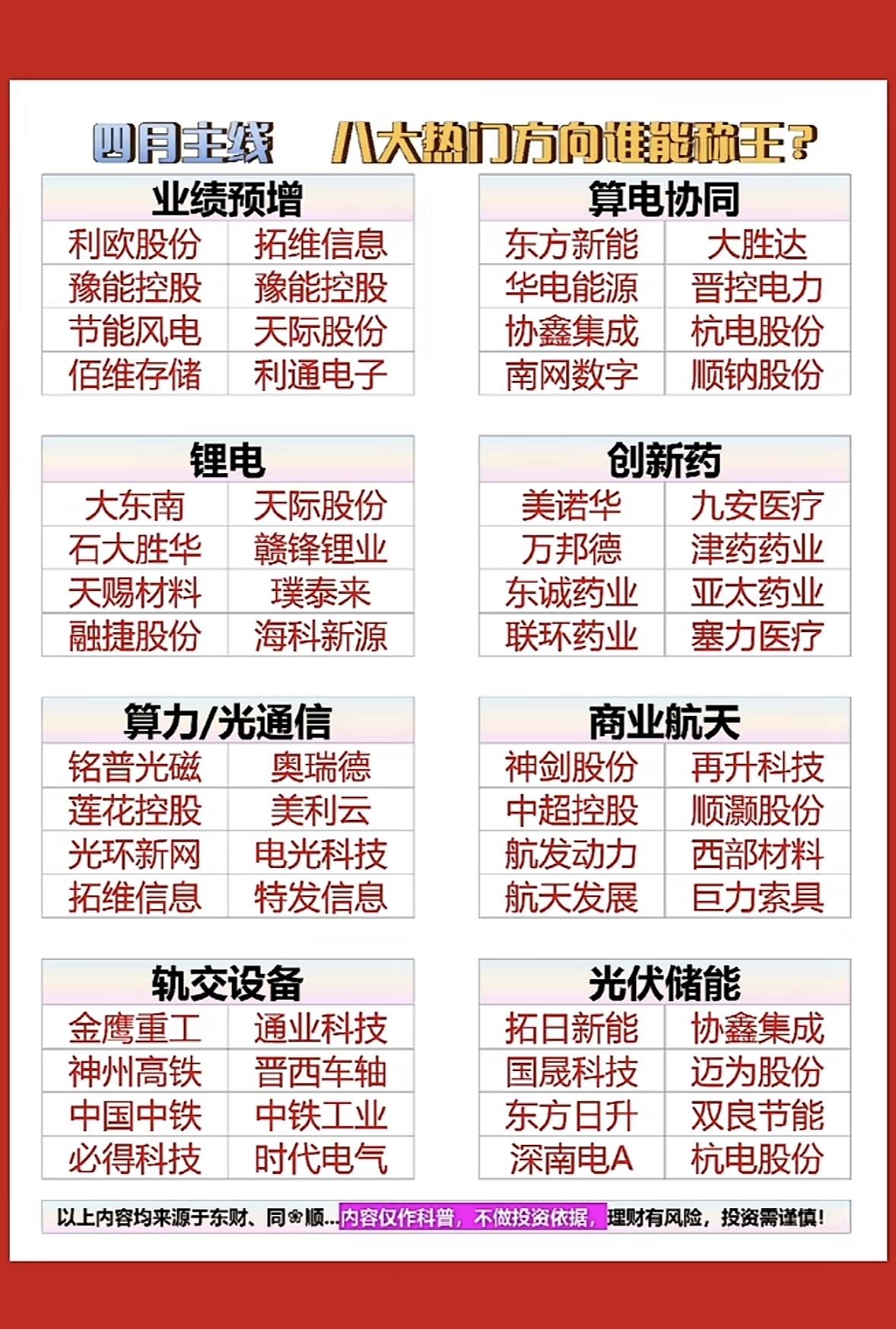

当前我们或许可以关注跟踪近期走的比较强的方向,或许有消息面催化的方面。

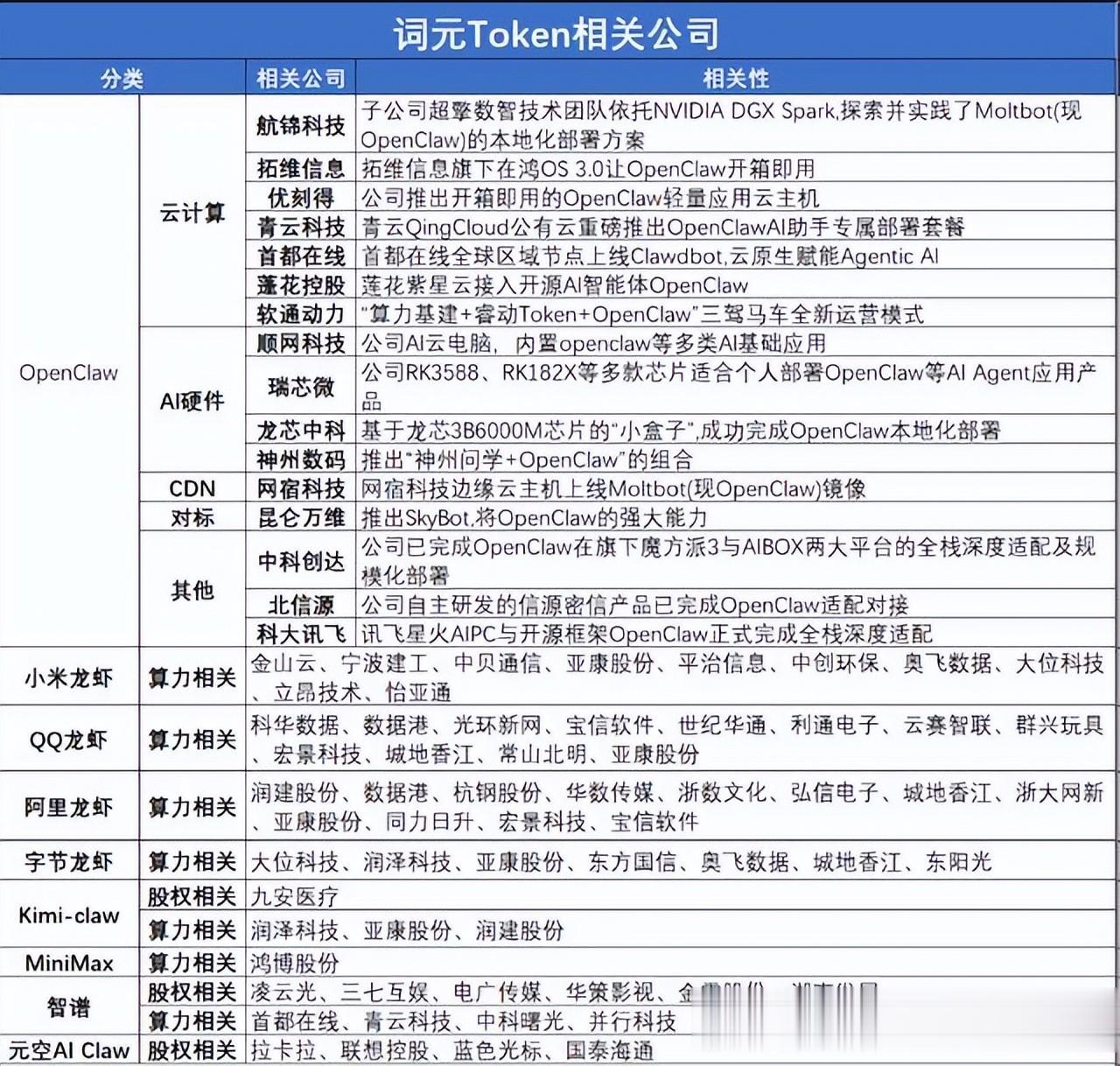

词元Token爆发港股方面的智谱近期走的很强,过去12个月ARR提升了60倍。其中2025年底较年初提升约10倍,而从2025年12月到2026年3月,短短三个月再提升约6.4倍。

这个数据的背后是词元(Token),而近期词元近期关注度是很高。

消息面上,根据公开消息,截至2026年3月,我国日均AI词元调用量已突破140万亿,相较2024年初的1000亿增长超1000倍,仅2026年第一季度就实现了40%以上的环比增长。

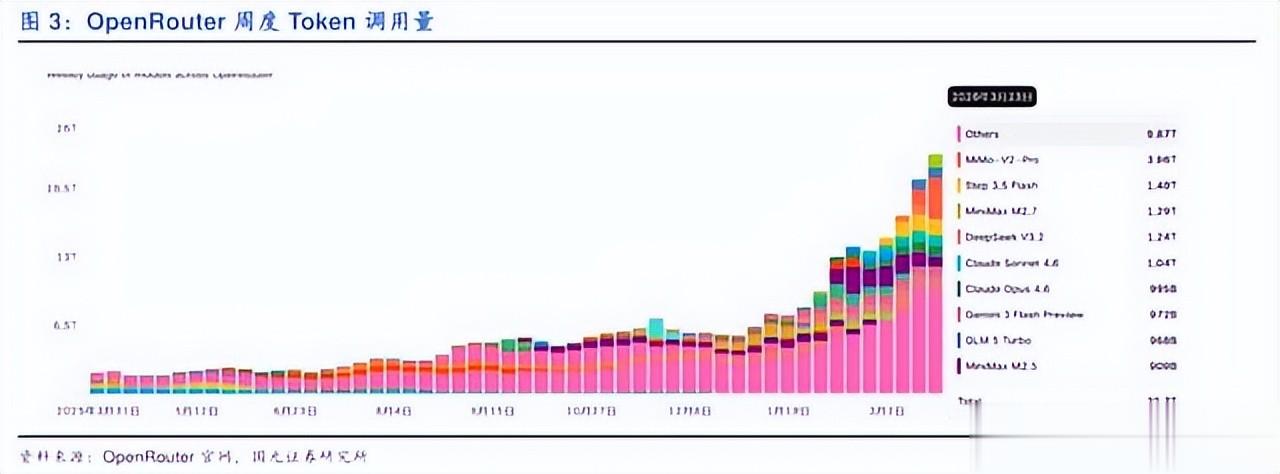

另外据第三方平台OpenRouter统计,2026年3月底当周,中国大模型周调用量达7.36万亿词元,连续三周超过美国(2.95万亿)。

这不仅体现了国产模型性能的集体跃升,更凸显了“高性能+低成本”的双重优势——得益于架构优化与能源成本优势,国产模型的推理成本仅为海外同类产品的1/6至1/10。

性价比,正在成为中国AI出海的核心竞争力。

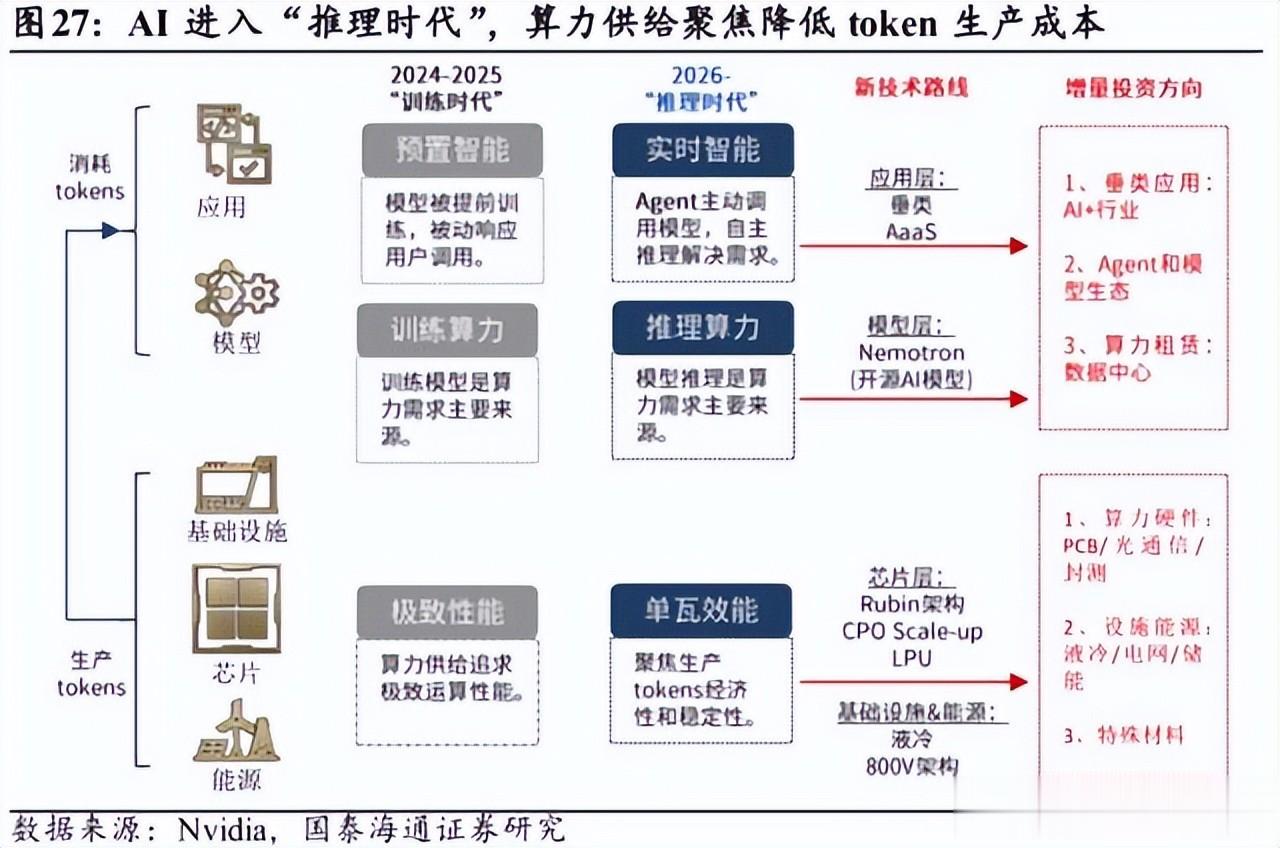

三、产业链传导,哪些方向可能会受益词元经济数据不断拉升,其沿着产业链自上而下传导:

AIDC与算力租赁

AIDC与算力租赁如果把词元比作AI时代的产品,那么人工智能数据中心(AIDC)就是生产它的“工厂”,而算力租赁商则是“产能”的运营者与提供方。

需求刚性:

每一轮词元调用量的指数级增长,都将可能直接拉动对GPU、服务器、电力等基础设施的需求。

卖方市场形成:

当前高端算力呈现供不应求态势,租赁价格持续上行,部分高端GPU租金近月已上涨15%~30%,厂商议价能力或显著增强。

高壁垒护城河:

AIDC建设涉及土地、能耗指标、电力配套与巨额资本开支,非短期可复制。

具备优质资产与稳定运营能力的头部企业,优势将持续扩大。

云服务商云厂商的角色或正在发生根本性转变。

过去按虚拟机、存储计费;如今,随着AI推理成为主流负载,其商业模式正转向“词元服务”的溢价变现。

盈利模式升级:

通过智能调度与资源优化,云平台可将算力转化为高毛利的API服务,直接对接大模型与终端应用。

承接C端爆发:

如OpenClaw等AI智能体应用的走红,带来海量碎片化、高频次的云端调用需求,为云厂商注入新增长动能。

助力“词元出海”:

国产大模型走向全球,离不开云厂商的全球网络、CDN与跨境专线支持。云

还有相比传统私有化部署,标准化API服务边际成本更低,增长更具线性弹性,更能充分享受行业红利。

写在最后当前市场虽处于震荡调整期,但AI科技的浪潮从未停歇。

对于我们而言,与其在市场情绪低谷中不知所措,不如沉下心来,深入研究那些顺应技术趋势、具备清晰商业模式和高壁垒的优质环节。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~