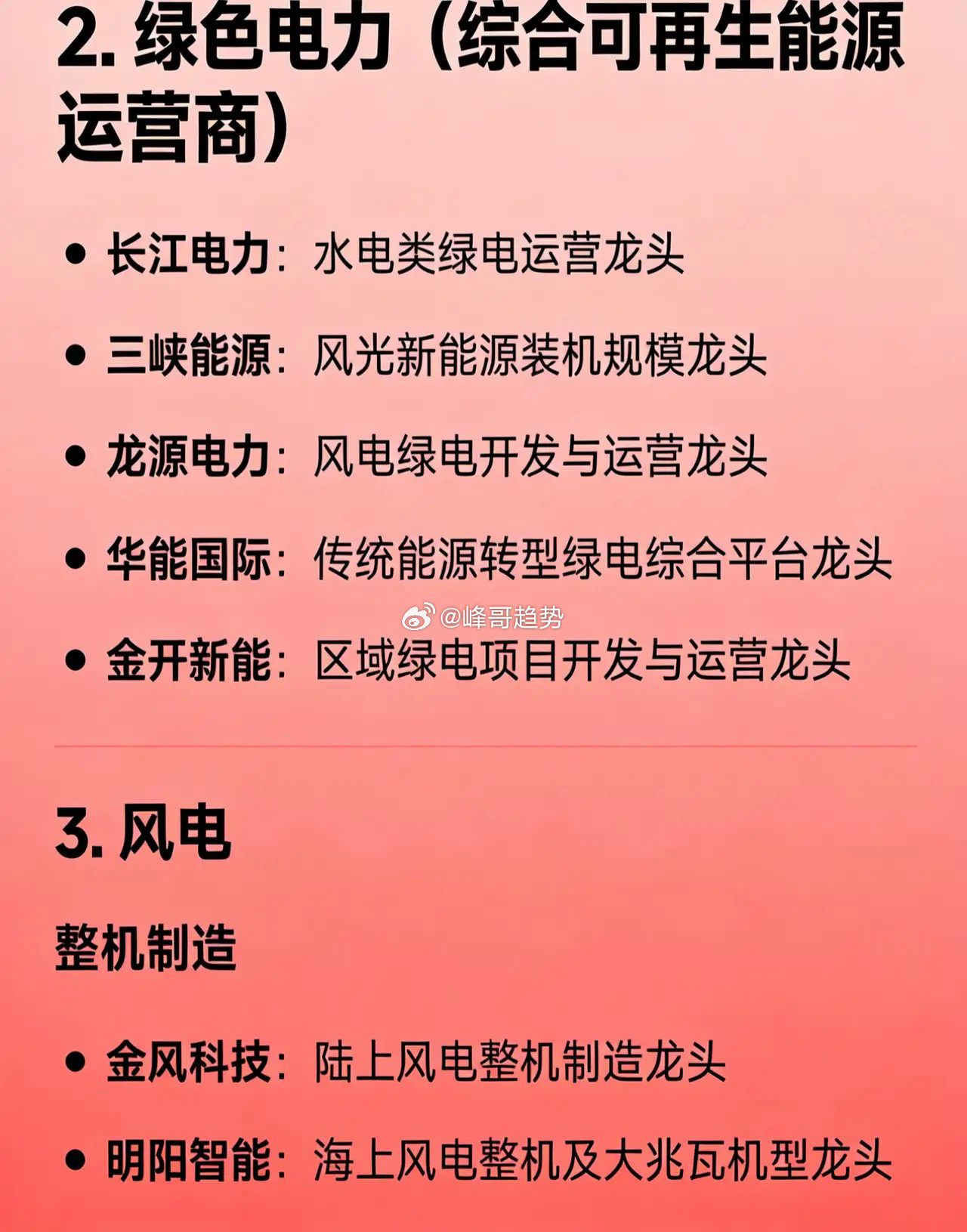

几大巨头集体亮剑,钙钛矿成为全球龙头核心转型增长曲线

原创 JouleX 焦耳时代

在 2025 年度业绩说明会及同期战略沟通中,多家全球龙头集中披露钙钛矿产业化、产能、技术与资本规划,标志着钙钛矿进入龙头主导、全球竞速、规模化落地的新阶段。其中,协鑫科技、京东方 A、韩华解决方案(Hanwha Solutions)、第一太阳能(First Solar) 等巨头,分别以量产领跑、生态协同、全球重投、技术储备构建差异化布局,共同引领钙钛矿产业迈入商业化黄金期。

1

协鑫科技

协鑫科技在 2025 年度业绩说明会上明确,钙钛矿是公司摆脱单一产业依赖、实现多元发展的第一战略支柱,与颗粒硅、正负极材料共同构建 “东方不亮西方亮” 的抗周期增长格局,由旗下协鑫光电全权推进落地。

目前,协鑫光电全球首个 GW 级钙钛矿叠层组件生产基地已在昆山全面竣工,规模化产能基础夯实:现有产能约 500MW,首期规划 2GW 商业化产能,其中 1GW 已顺利投产,2026 全年出货目标锁定 100MW 级别,率先实现从技术领先到量产领先的跨越。

与此同时,协鑫正式发布钙钛矿太空三步走战略:2026 年深化深空耐力测试,2027—2028 年实现太空专用组件量产,目标成为中国航天器 “标配电源”。2026 年一季度已与航天科技八院 811 所完成首批送样测试,计划 7 月完成首次发射,年内实现 2—3 次发射验证,力争太空环境使用寿命超 5 年。

资本层面,协鑫光电拟 2026 年在港股独立上市,冲刺全球 “钙钛矿第一股”,并计划在 IPO 完成后赴美投建 500MW 产线,以全球化产能提升国际竞争力。在业绩承压背景下,钙钛矿已成为协鑫科技高质量转型、开启新增长周期的最确定抓手。

2

京东方

京东方在 2025 年度业绩说明会上将钙钛矿定位为长期万亿潜力、公司重点突破的千亿级新兴产业,目标打造行业龙头地位,依托显示与半导体制造底蕴,走 “技术成熟 + 稳步扩产 + 高价值场景” 路线。

公司以中试线为基础,稳步推进 GW 级量产线建设,重点聚焦 3C、BIPV、消费电子、太空光伏等高附加值场景,与自身面板、传感器、物联网生态高度协同,形成 “材料 — 器件 — 应用” 一体化优势。管理层判断,钙钛矿将于 2030 年前后进入快速放量期,京东方正以长期主义布局,抢占下一代光伏与光电融合的核心赛道。

3

韩华

作为全球光伏龙头,韩华解决方案在 2025—2026 年度业绩沟通及战略发布中,同样将钙钛矿 - 硅叠层技术列为下一代光伏核心战略,并以千亿级资本投入、全球研发布局、全产业链验证,构建起难以复制的竞争壁垒,与中国龙头形成全球竞速格局。

韩华的核心动作聚焦技术验证、资本重投、量产落地三大方向:

技术与可靠性率先突破:韩华 Qcells 钙钛矿 - 硅叠层组件已通过 TÜV 莱茵严苛可靠性测试,完成 UV 预处理、热循环、湿冻、湿热等多项 IEC 标准验证,是全球首批通过叠层专用可靠性测试的企业,为商业化扫清关键障碍;叠层电池效率多次刷新世界纪录,具备大规模量产工艺基础。

千亿资本投向叠层中试与 GW 扩产:韩华宣布实施约2.4 万亿韩元(约 18 亿美元) 大规模增资,其中1000 亿韩元专项用于建设钙钛矿叠层电池中试生产线,完成技术与工艺验证后,将追加投入8000 亿韩元用于吉瓦级规模化产线建设,同步扩产 TOPCon 产能,为叠层量产铺垫。

全球研发与量产协同推进:依托韩国、德国、美国全球研发网络,韩华以德国技术中心与韩国生产线联动,推进叠层组件商业化,目标 2026 年实现关键产品落地,以高效率、高可靠性产品巩固在欧美高端市场与住宅光伏领域的领先优势,用钙钛矿应对全球光伏技术变革与市场竞争。

4

First Solar

作为全球薄膜光伏龙头,第一太阳能在2025 财年四季报暨年度业绩说明会中明确,钙钛矿是公司下一代重要技术方向,与 CuRe 技术平台共同构成长期技术护城河,重点布局钙钛矿及钙钛矿叠层技术,抢占未来技术制高点。

公司在业绩会上披露关键规划:

中试线建设提速:位于俄亥俄州佩里堡园区的钙钛矿专用开发线已于 2025 年投用,小尺寸组件实现稳定量产;正式启动 Series 6 尺寸钙钛矿中试线建设,计划 2027 年初投入运营,目标组件效率 20%+,重点优化长期衰减率、双面发电性能、大面积均匀性与封装可靠性。

技术与专利协同:已与 Oxford PV 达成非独家专利许可协议,获得叠层电池相关专利授权,支撑钙钛矿 / 晶硅及钙钛矿 / 碲化镉叠层技术研发,解决商业化量产核心难题。

商业化节奏清晰:管理层表示,钙钛矿项目已达成内部设定的初期效率、稳定性与制造指标,当前重点解决大面积制造、成本控制与可靠性问题,稳步推进从实验室到商业化量产的转化,与公司现有薄膜产线形成技术互补与市场协同。

龙头共识:钙钛矿不是补充,而是下一代光伏的核心增长主线。从协鑫的量产先行、京东方的生态协同,到韩华的全球重投、第一太阳能的技术储备,几大上市公司在业绩说明会传递出高度一致的战略判断:钙钛矿不再是传统光伏的补充技术,而是决定未来十年行业格局的核心增长曲线,叠层路线更是龙头共同押注的主流方向。效率突破、稳定性验证、GW 级量产、全球化布局,成为头部企业布局的共同关键词。