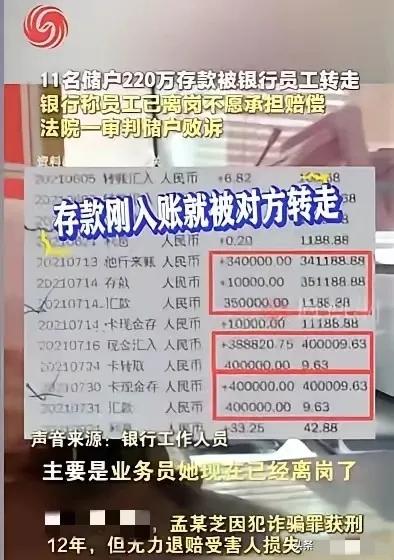

75万存款被柜员转走挥霍,银行拒赔,储户起诉竟败诉,金融安全底线何在 内蒙古,一女子在银行存了75万,可柜员却偷偷把女子还有其他11个储户的钱,一共220多万偷偷转走,柜员被判了刑,钱被她挥霍一空没钱还,女子去找银行,银行说女子离岗了,这责任银行不担,女子起诉到法院,她竟然败诉了。 这笔75万,是一个普通家庭的全部积蓄,可能是多年省吃俭用攒下的养老钱,可能是孩子未来的教育基金,可能是准备买房的首付,就这么被轻易转走,挥霍一空。 更让人心寒的是银行的态度,一句“柜员离岗了”就想撇清所有责任,仿佛储户的损失和自己毫无关系,这种冷漠和傲慢,比钱被偷走更伤人。法院的败诉判决,更是把储户推向了绝望的深渊,让她拿着法律武器,却讨不回公道,这背后的法律逻辑和责任划分,实在让人难以接受。 银行所谓的“离岗不担责”,根本站不住脚。柜员转走存款时,是在银行的柜台里,穿着银行的制服,用着银行的系统和设备,给储户出具的是银行的回执单,这所有的行为外观,都足以让储户相信她是在履行职务,代表银行办理业务。 储户存钱是基于对银行这个金融机构的信任,不是对某个柜员的信任,这种信任的对象是银行法人,而非个人。银行不能因为员工犯罪就把责任全部推给个人,忽略了自己作为用人单位的监管义务和对储户的安全保障义务。 《商业银行法》第六条明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。这是法律赋予银行的法定义务,不是一句“离岗”就能随意免除的。银行的安全保障义务,不仅体现在防盗防抢上,更体现在内部人员的管理和业务流程的监管上。 220多万,涉及12个储户,不是一笔小数目,柜员能多次作案而不被发现,说明银行的系统存在严重漏洞,大额转账没有预警,身份验证流于形式,复核机制形同虚设,这些监管失职,才是存款被转走的重要原因,银行怎么能把责任推得一干二净? 《民法典》第一千一百九十一条也规定,用人单位的工作人员因执行工作任务造成他人损害的,由用人单位承担侵权责任。柜员利用职务便利转走存款,属于典型的职务行为侵权,银行作为用人单位,理应先行承担赔偿责任,之后再向有故意的柜员追偿 这是法律明确规定的责任承担方式,银行的“不担责”说法,完全违背了法律精神。法院的败诉判决,显然忽略了这些法律条款,把柜员的个人犯罪行为和银行的监管责任完全割裂,这种判决逻辑,无疑是在纵容银行的责任规避,损害储户的合法权益。 储户的败诉,暴露了金融消费者权益保护的巨大漏洞。对普通储户来说,银行是专业的金融机构,掌握着资金安全的主动权,储户根本没有能力去监督银行的内部管理,也无法识别柜员的违规操作。 当存款被盗,储户只能依靠银行和法律来维权,可银行推诿,法院败诉,让储户陷入叫天天不应、叫地地不灵的绝境。75万,对银行来说可能只是一笔小数字,可对一个普通家庭来说,却是压垮生活的重担,这笔钱被挥霍后,家庭的生活轨迹可能彻底改变,养老、教育、医疗的计划全部泡汤,这种损失,不是一句“败诉”就能弥补的。 更让人担忧的是,这种判决会产生恶劣的社会影响。如果银行可以用“员工离岗”“个人行为”为借口,逃避对储户存款的安全保障责任,那么储户对银行的信任将彻底崩塌。 人们会开始怀疑,把钱存在银行真的安全吗?如果连银行都不能保障存款安全,那普通民众的财富该如何安放?这种信任危机,会直接影响金融体系的稳定,损害整个社会的信用基础。 银行不能只想着盈利,而忽视自己的社会责任。保障储户存款安全,是银行的立身之本,也是法律规定的义务。面对内部人员的犯罪行为,银行应该反思自己的管理漏洞,主动承担赔偿责任,而不是想着如何推诿。 监管部门也应该加强对银行的监管,完善业务流程,堵塞系统漏洞,对银行的责任规避行为进行严厉处罚,切实保护金融消费者的合法权益。 法律也应该为储户维权提供更有力的支持。司法实践中,应该严格适用《商业银行法》和《民法典》的相关规定,明确银行的安全保障义务和责任承担方式,不能让银行以各种借口逃避责任。同时,要简化储户的维权流程,降低维权成本,让储户在权益受损时,能通过法律途径顺利获得赔偿。 金融安全,关乎每一个人的切身利益。银行的责任不能丢,法律的底线不能破,储户的权益不能忘。只有银行切实履行责任,法律严格维护正义,监管部门加强监督,才能让储户放心把钱存在银行,才能维护金融市场的稳定和社会的公平正义。 各位读者你们怎么看?欢迎在评论区讨论。

评论列表