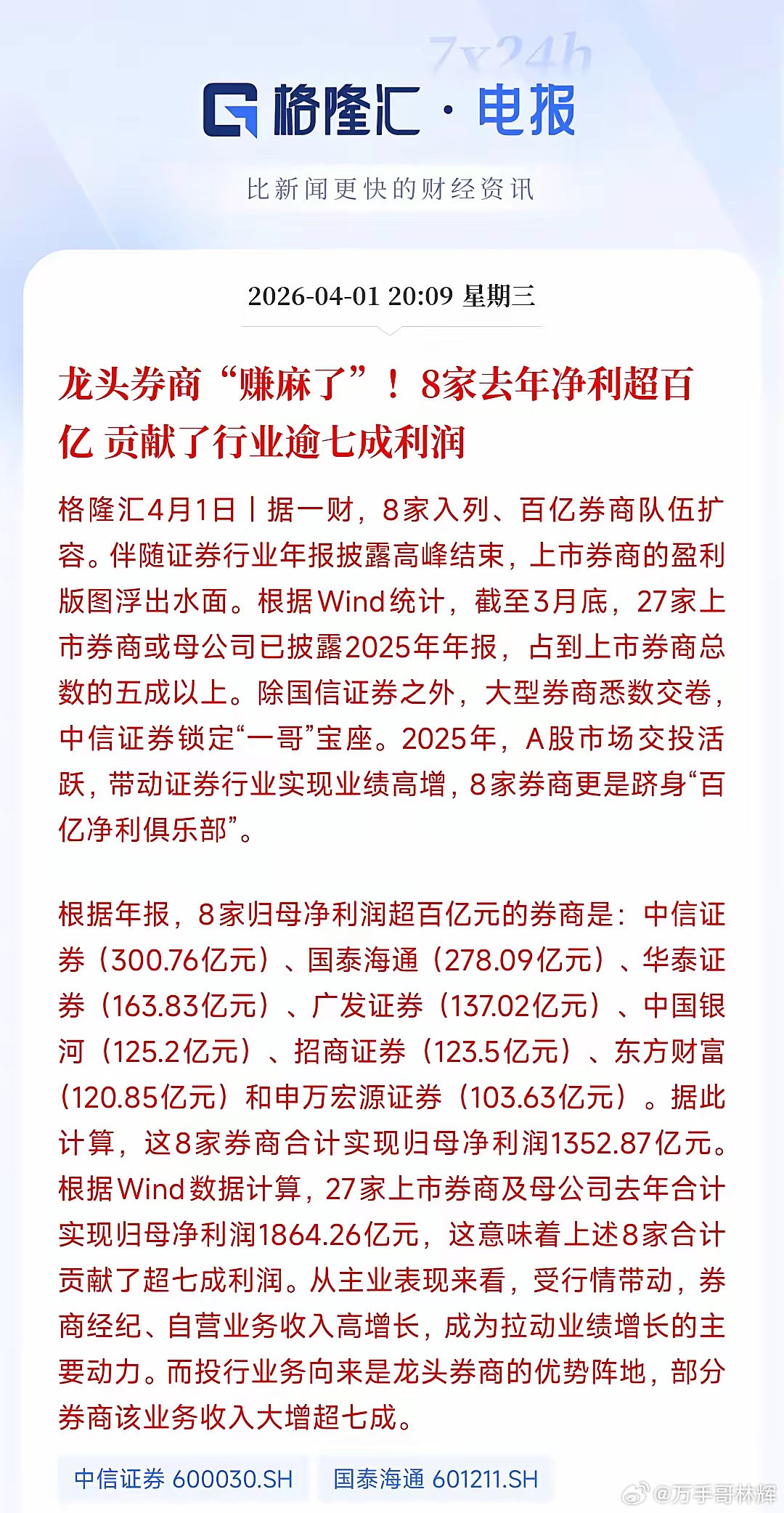

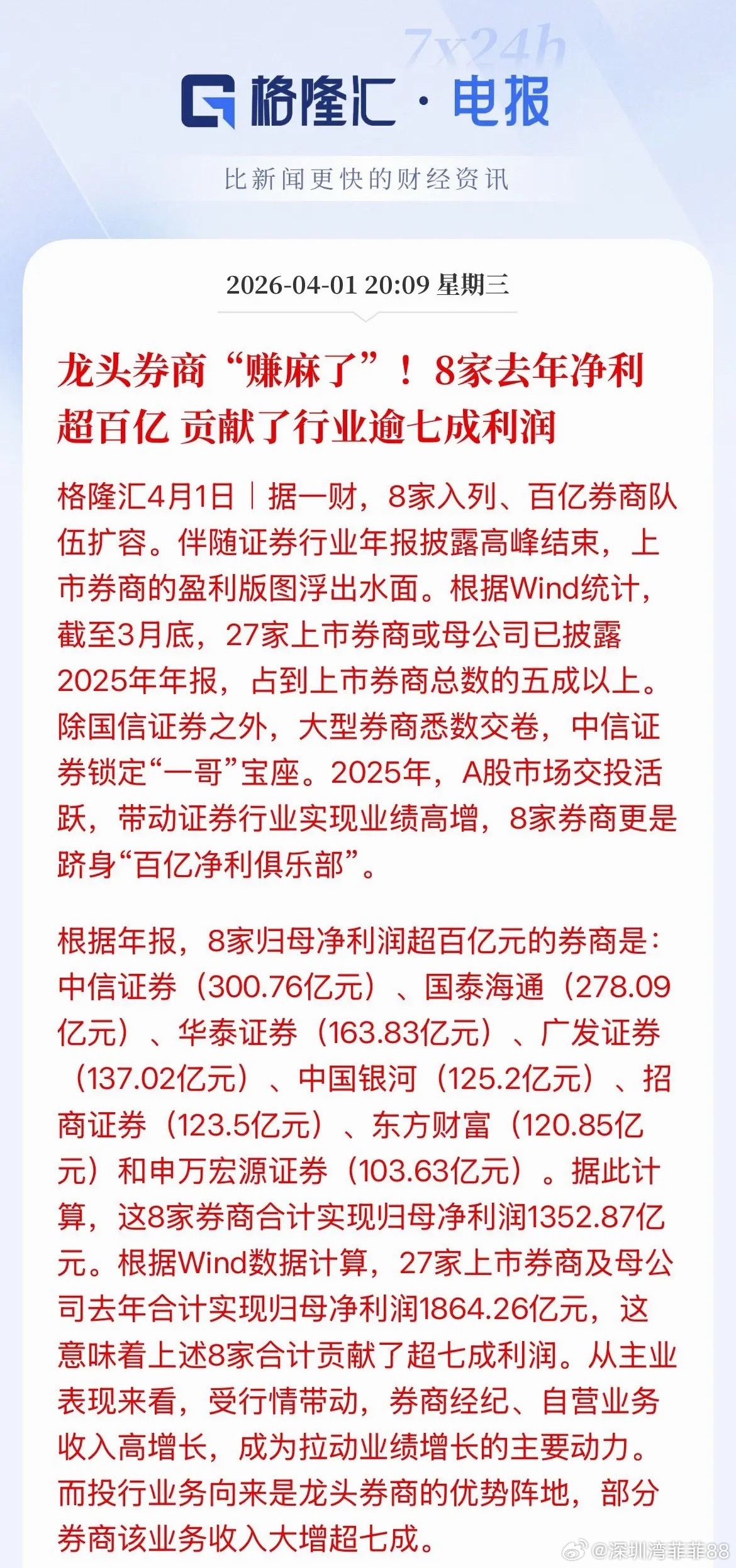

券商早已不靠散户佣金盈利,量化才是核心增量。以中信证券2025年数据为例,营收748.54亿、净利300.76亿,收入结构清晰揭示盈利逻辑:自营(276亿,毛利率67.7%)、经纪(208亿)、资管(143亿)、投行(60-63亿)为主力,散户佣金仅为“零头”。 经纪业务中,股票佣金仅70-80亿,两融利息(约100亿+)、机构分仓、量化佣金才是利润核心。行业佣金率已触底(平均万1.8-万2),散户净佣金扣除成本后纯利仅万0.3-万0.5,“以量补价”接近极限。 量化贡献A股成交额30%-40%,是券商“超级金主”:费率虽低(万0.8-万1),但换手率是散户百倍以上,单一百亿私募佣金堪比几十万股民,贡献经纪佣金10%-15%。更关键的是,量化带来极速柜台、专线托管等高毛利增值服务(毛利率90%+),以及融券、保证金利息等增量收入,同时头部券商自营30%-50%收益来自量化策略,与量化深度绑定。 综上,券商本质是“投资+银行+资管+投行”综合体,成交量大仅让经纪收入“好看”,利润弹性取决于自营行情、两融余额、IPO规模。量化是券商核心增量,无量化则经纪业务缩水15%-25%,散户佣金早已不是盈利关键。