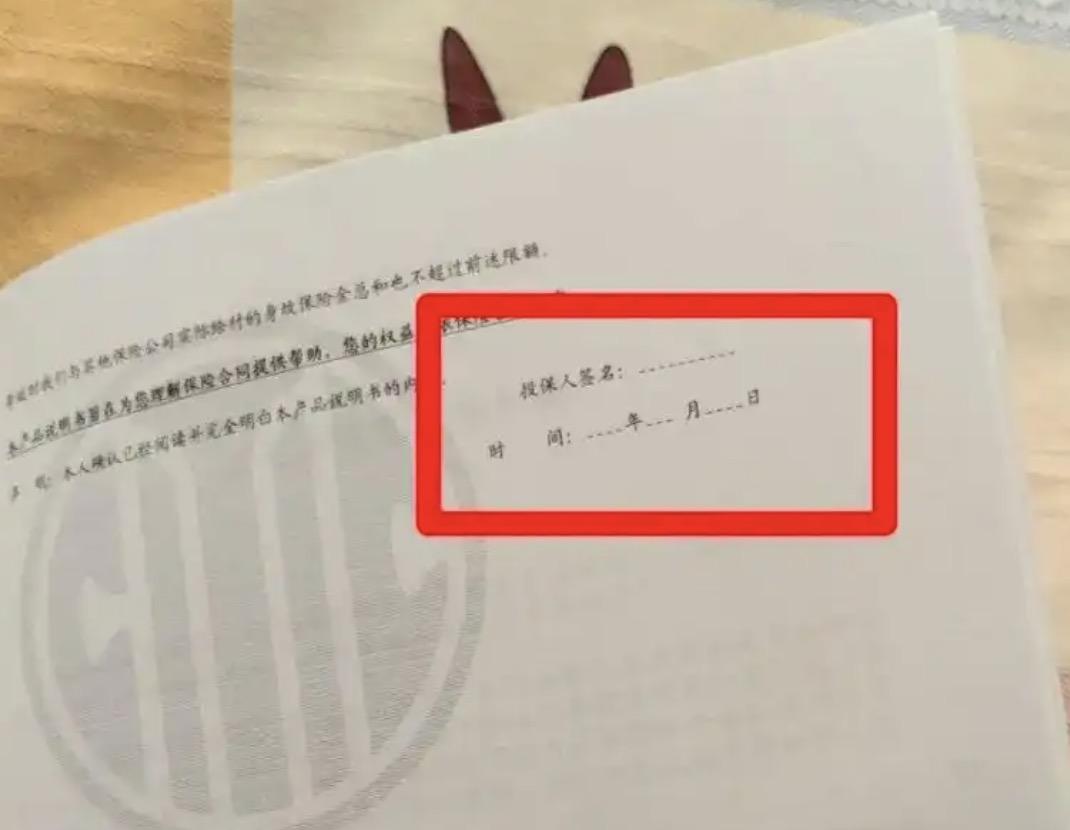

老人在银行存了10万块钱,取的时候却只能取7万块钱,一问才知道,银行这边帮老人买了保险了! 这起事件也很简单,就是焦作郭女士的父母,在当地的某家银行办理养老储蓄业务,一个月是存了500元,如今存了将近10万块了,可后来才知道,这压根不是存款业务,而是保险产品,现在退保的话就属于违约,只能是退还给你7万块。郭女士找银行讨说法,银行这边却说,是老人自愿购买的,而且双方还有电子以及纸质合同。可郭女士这边却表示,父母并非是自愿的,是对方将保险说成强制储蓄,且没有告知是高风险连投险,是属于在误导老人,包括保险合同本上没老人签字,以及并没有接到回访电话,现在双方就是在掰扯中! 那如何看待这起事件呢?我个人是觉得你帮老人办理保险业务,其实这也不是太大的问题。可问题在于,在这个过程中你是否尽到了告知义务,以及办理的流程是否合规的问题!如果郭女士所讲述的为真的话,那很明显涉事银行就是已经违规了,他们不仅是对老人进行了欺骗,而且没有尽到风险告知的义务,最重要的一点是,在保险本上并没有本人签字,这个是不可否认的事实,所以这件事无论是闹到哪,银行都是理亏的,都是不占理的。而且事闹大之后,涉事银行不仅要退还本金,赔付损失,他们还有可能会被处罚。 其实这样的事情不是第一次了,而且无一例外当事人,基本上都是老年人!一些银行的员工之所以极力推销保险,一方面是因为他们是有业绩要求的,另外一方面也是因为,背后是有高佣金的。所以为了完成业绩,以及拿到高佣金,一些人就很上心。可年轻人基本上都懂里边的套路,所以基本上很难推销成功。可老年人他们不懂,他们来银行存款,其实也是奔着高回报来的,而一些银行的员工,往往会强调高回报,对风险是避而不谈,结果老人就会被忽悠买了保险,等你知道真相的时候,就已经为时已晚。 不过这种都是以前的套路了,现在一些银行为了避免产生纠纷,一般都跟保险公司有合作,而他们只提供场地而已,业务的话是保险销售自己在拉,而老人以为这些人是银行的员工,所以就天然的信任了,很有可能就上了当!一旦曝出雷了之后,银行也能撇的一干二净。所以有时候根本是防不胜防的。这些媒体其实早就曝光过,可现实仍旧是存在这种情况。而想要避免被坑,也只有秉持一点,那就是天上不会掉馅饼,让你多赚钱的大半都是想坑你的钱!