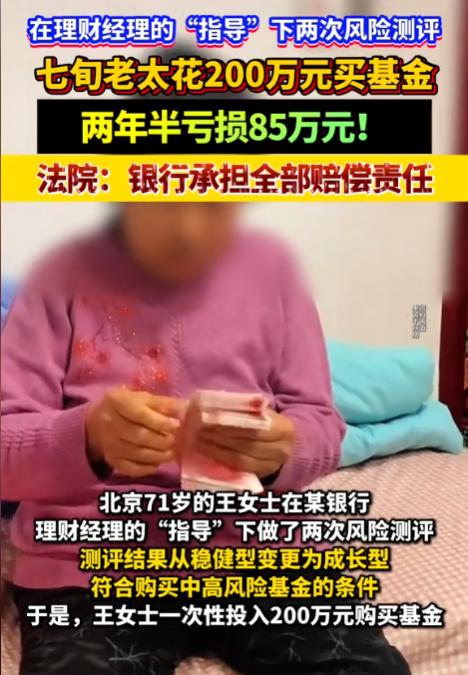

北京,一71岁老太去银行办业务,结果理财经理告诉老太有一款理财利息非常高,而且风险也不大,老太觉得不错,于是让理财经理在自己手机上操作后,买下了200万的理财,万万没想到,持有2年后竟然亏损85万,于是,老太将银行告上了法院,要求银行承担这部损失。 她看到手机上的数字时,手一下就抖了。两百万元进去,准备拿出来时只剩一百一十五万元。不是少了几千几万,是整整八十五万。对一个71岁的老人来说,这不是账面波动,这是晚年的底气突然塌了一块。 更扎心的是,这笔钱原本根本不是拿来“搏收益”的。那是养老钱,也是家里多年一点点攒下来的家底,其中还有老伴留下的那部分。她去银行,本意很简单:定期到期了,续上,图个稳当。结果进门没多久,路就被改了。 银行理财经理盯上的,恰恰就是这种客户。老人一句“想存定期”,在有些销售眼里,几乎等于一句更直白的话:这里有一笔可以转化成业绩的大单。 存款利息低,这个产品收益更好。风险没有想象中那么大,波动是暂时的。银行卖的东西,能差到哪去?话说到这一步,很多老人已经很难把“理财”“基金”“存款”分清了。她也是。她只记住了几个词:稳、收益高、适合她。 很多人喜欢把这种事说成“成年人自己签的字,自己点的确认”。听上去像那么回事。可真放回现场看,就不是那个味道了。 一个71岁的储户,本来冲着定期来的,对产品理解有限,风险测评由销售人员诱导修改,购买环节又由对方带着完成,银行还没把风险告知和流程留痕做扎实,这种“自愿”,到底有几分是真正建立在明白基础上的自愿? 市场一有动静,她就去找那位经理。得到的答复也很典型:正常波动,过一阵就回来了,不用着急。这个回答看似安抚,实则继续把客户留在错误的预期里。老人相信的是银行,不是K线,不是基金招募说明书,更不是她根本看不懂的风险等级说明。 这事闹到法院,转折才真正出现。法官看的是证据链,不是嘴上输赢。风险测评怎么变的,手机银行谁在主导操作,风险有没有充分提示,银行有没有履行录音录像等程序要求,这些一项项摆出来,事情的底色就变了。金融机构不是普通卖家,它吃的是专业饭,就得尽专业义务。 所谓适当性义务,说白了就一句话:什么样的客户,就该匹配什么样的产品。你不能把波动大的东西包装成“差不多和存款一样稳”,更不能在客户不符合条件时,手把手教她绕过限制。规则摆在那里,不是拿来给业绩让路的,而是拿来给风险设防的。 法院最后认定银行存在明显过错,判赔八十五万元。这个结果一出来,外面照样有两种声音在吵。有人说,亏了来找银行,赚了怎么不分钱?这种说法看着痛快,其实偷换了问题。 争议从来不是“投资亏了该不该赔”,而是这笔交易是不是在误导、诱导、失范的前提下做成的。要是银行把产品性质讲清了,把流程做规范了,客户明明白白买入,亏损当然该自己承担。可这起案子,根本不是那回事。 也有人一听就懂,因为家里老人几乎都遇到过类似场景:去存钱,被带去买保险。问利率,被引去看理财。明明只想图安稳,最后却被一句“比定期划算”牵进了另一个世界。这里面最难防的,从来不是产品本身,而是机构信用被拿来当推销工具。 这场官司里,老太太是赢了,可别把这理解成一切都圆满了。她为这张判决书付出的,不只是跑银行、跑法院的时间,还有长时间的焦虑、自责和失眠。很多老人就算遭遇同样的事,也未必有精力、证据和决心一路打到最后。更多损失,也许就悄无声息地沉下去了。 所以这件事真正该留下的,不只是一个“银行赔了”的结果,而是一个很硬的提醒:面对老年客户,金融机构不是可以多哄几句、多带几步、多改几个答案就把钱做进去的。你越专业,责任越重。你越被信任,越不能拿这种信任做交易筹码。 说到底,老人去银行,本来是想把日子过稳一点。要是连这点朴素的愿望,都能被包装成一笔销售机会,那问题就不只是八十五万元了。那意味着在很多看起来最安全的地方,最需要保护的人,反而成了最容易被下手的人。这样的口子,不堵不行。 信息来源:环球网