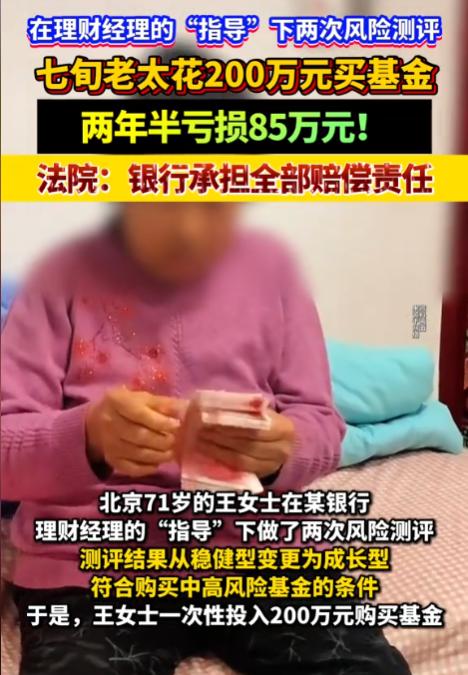

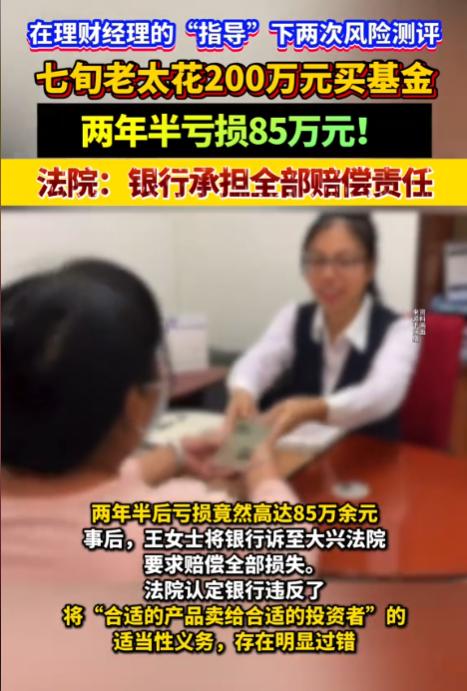

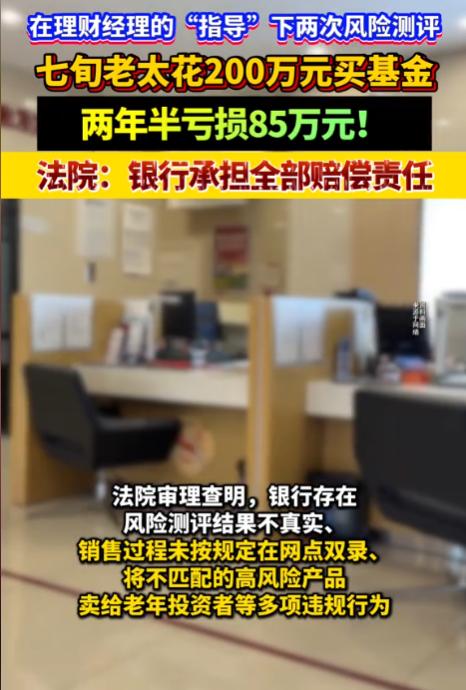

“良心被狗吃了?”北京,一70多岁独居老人准备将200万养老钱买个稳健理财产品,好让自己能安度晚年。后银行客户经理做了手脚,推荐了中高风险的理财产品诱导老人购买。 老人一开始走进银行网点,明确跟客户经理说了自己的需求:70多岁的年纪,没什么投资经验,承受不了半点亏损,只买低风险、稳收益的产品。按照银行的正规流程,工作人员会先给客户做风险测评。 老人如实填写了自己的年龄、收入、投资经历等信息,测评结果显示为稳健型,这类客户只能适配存款、国债、低风险理财等保本类产品,根本不符合中高风险基金、权益类产品的购买条件。 可这位客户经理为了冲业绩、拿提成,压根没把老人的诉求和风险承受能力放在眼里。得知老人的测评结果不达标后,非但没有合规推荐匹配产品,反而私下支招,让老人第二天重新做测评,还手把手教老人篡改答案,把家庭收入、投资知识、风险偏好等核心问题都往高风险承受方向填。 一顿操作下来,老人的测评结果硬生生变成了成长型,刚好够得上中高风险基金的购买门槛。整个过程,客户经理绝口不提产品的亏损风险,只反复强调“收益高、很稳健、跟存款差不多”,刻意隐瞒关键信息,哄着老人放下戒备。 更离谱的是,为了逃避银行的监管,客户经理没有在网点的正规销售专区办理业务,反而把老人带到网点附近的餐厅,现场陪着老人用手机银行操作,一次性把200万养老钱全部投进了这款中高风险基金。 按照金融监管规定,银行销售理财产品必须执行“双录”制度,也就是在专区录音录像,全程留痕保障客户权益,可这次违规操作,全程没有任何录音录像,客户经理的口头承诺和误导话术,也成了无迹可寻的“空头支票”。 老人以为自己买了稳赚不赔的产品,安心持有了两年多,直到急需用钱准备赎回时,才彻底傻了眼。200万的本金,赎回时只剩下115万左右,足足亏损了85万,亏损比例接近43%。 看着账户里的数字,老人又急又气,一辈子的养老钱凭空少了一大半,她找到银行讨要说法,银行却推脱责任,称测评结果匹配、老人是自主购买,亏损理应自行承担。 心寒至极的老人没有妥协,在家人的帮助下收集证据,将银行起诉至法院。庭审过程中,法院逐一核查事实:两份风险测评答案差异巨大,第二次测评是在客户经理诱导下完成,根本不是老人真实意愿;销售地点违规、未执行双录,银行未尽到风险告知义务。 将中高风险产品卖给稳健型老年投资者,严重违反了“卖合适产品给合适人”的适当性义务。结合老人的年龄、独居状态、无投资经验等实际情况,法院最终认定,银行存在明显过错,且过错与老人亏损存在直接因果关系,判决银行全额赔偿老人85万余元损失。 这起案件不是个例,近年来,针对老年人的理财误导乱象屡禁不止。不少老年人信息闭塞、信任权威、防范意识弱,刚好成了个别无良从业者的“猎物”。 对比正规的理财服务,这些违规操作有着明显的共性:要么刻意淡化风险、夸大收益,要么篡改测评结果、规避监管,要么避开双录流程、口头承诺兜底,看似热情周到,实则盯着老人的养老钱、救命钱。 反观正规金融机构,对老年客户会格外审慎,不仅会反复提示风险,还会建议家属陪同确认,绝不会为了业绩突破合规底线。 这件事也给所有老年人和家属敲响了警钟:养老钱是保命钱,绝不能轻信口头承诺。办理理财一定要在银行正规专区,盯着双录流程;风险测评必须自己如实填写,绝不跟着他人篡改答案。 看不懂的产品、听不懂的术语,一定要让子女帮忙把关,遇到“保本高息”“稳赚不赔”的推销,第一时间提高警惕。即便遭遇误导,也要保留好聊天记录、录音、凭证等证据,通过法律途径维权,法律永远会守护弱势群体的合法财产。 银行本该是老百姓财产的“守护方”,客户经理本该是客户理财的“把关人”,可一旦利欲熏心、丢掉职业道德,利用老年人的信任坑骗养老钱,不仅违背了从业底线,更要承担法律代价。 金融行业的初心是服务大众,而非收割弱势群体,守住合规底线、守住良心底线,才是长久经营的根本。面对这类理财陷阱,我们既要靠法律严惩违规行为,也要靠每个人提高警惕,守住自己的钱袋子,别让晚年安稳变成一场空。