降息12月降息并非板上钉钉:鲍威尔给出“通胀上行与就业下行”的难题,缩表12月起按下暂停

在最新记者会上,鲍威尔把当前局面概括成一个不舒服的交叉点:短期通胀有上行压力,就业却在降温。用他的话说,这是一种“双向风险”——同一把利率工具不可能同时精准解决两个方向的矛盾,因此政策更像在窄轨道上小步调速,而不是一条线到底。

第一,利率路径:12月再降息不是预设剧本

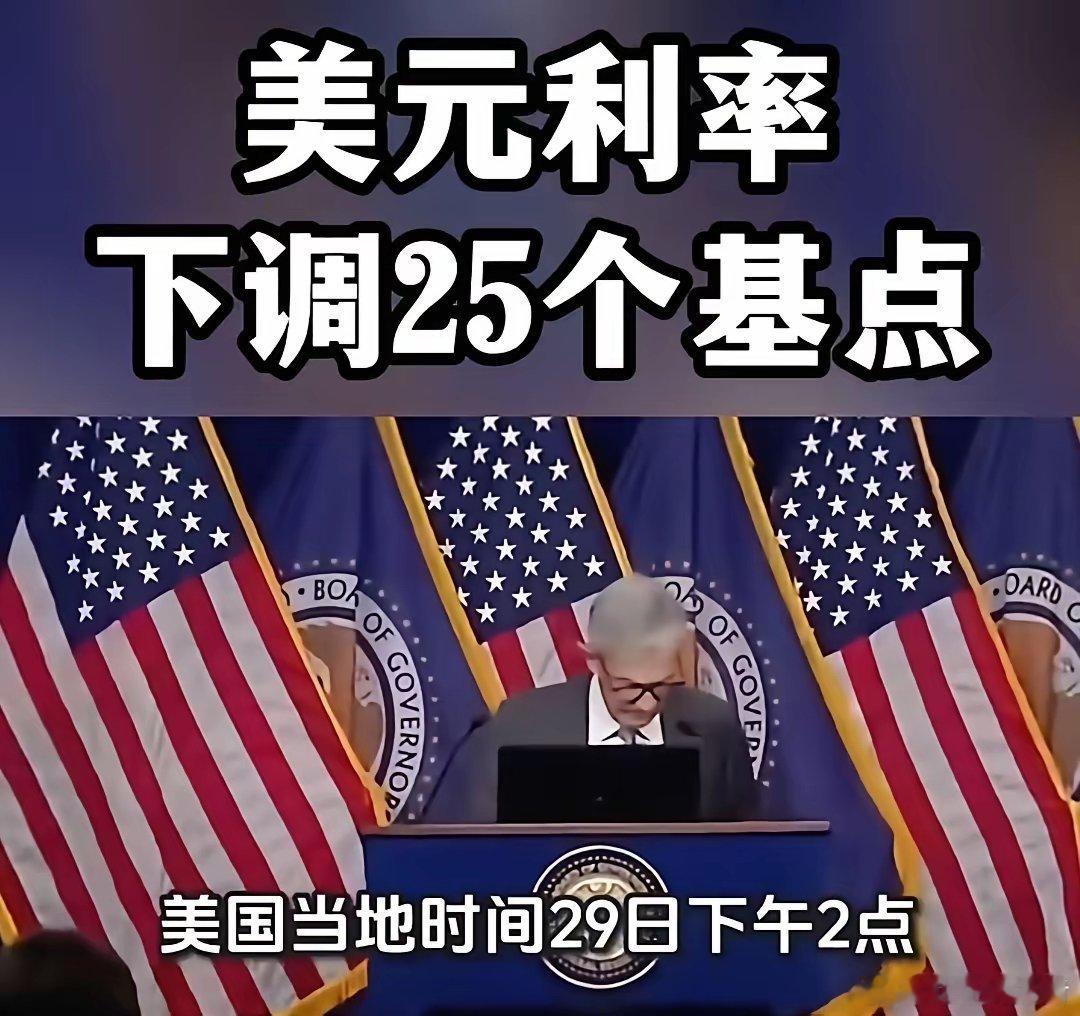

他直言,委员会对下一步是否降息分歧显著,有人主张“先停一下、观察数据”,也有人倾向继续降息。今年以来已累计降息150个基点,当前利率区间大致靠近“中性水平”。在这种位置上,继续降、还是先看,都需要更多证据支持。换句话说,12月不确定,绝非板上钉钉。

第二,就业画像:从“热”转“缓”,但未到失控

就业市场的整体节奏在放慢:招聘降温、劳动力供给下降(参与率下滑、移民减少)叠加,新增岗位显著走弱。不过,裁员与职位空缺等高频信号没有出现断崖式恶化,更多像“慢冷”。美联储希望通过前两次降息,把政策从“略偏紧”往中性推,给就业“托一托底”,避免进一步恶化。

第三,通胀结构:关税抬价与服务黏性并存

近期通胀的“再抬头”,很大一块来自关税推动的商品涨价。基准判断是“一次性价格水平上移”,但必须盯紧它是否演化为顽固通胀。剔除关税后,核心通胀已不算远离2%目标;住房相关通胀在下行,非住房核心服务仍偏黏。短期通胀风险偏上,就业风险偏下,政策取舍的难度随之上升。

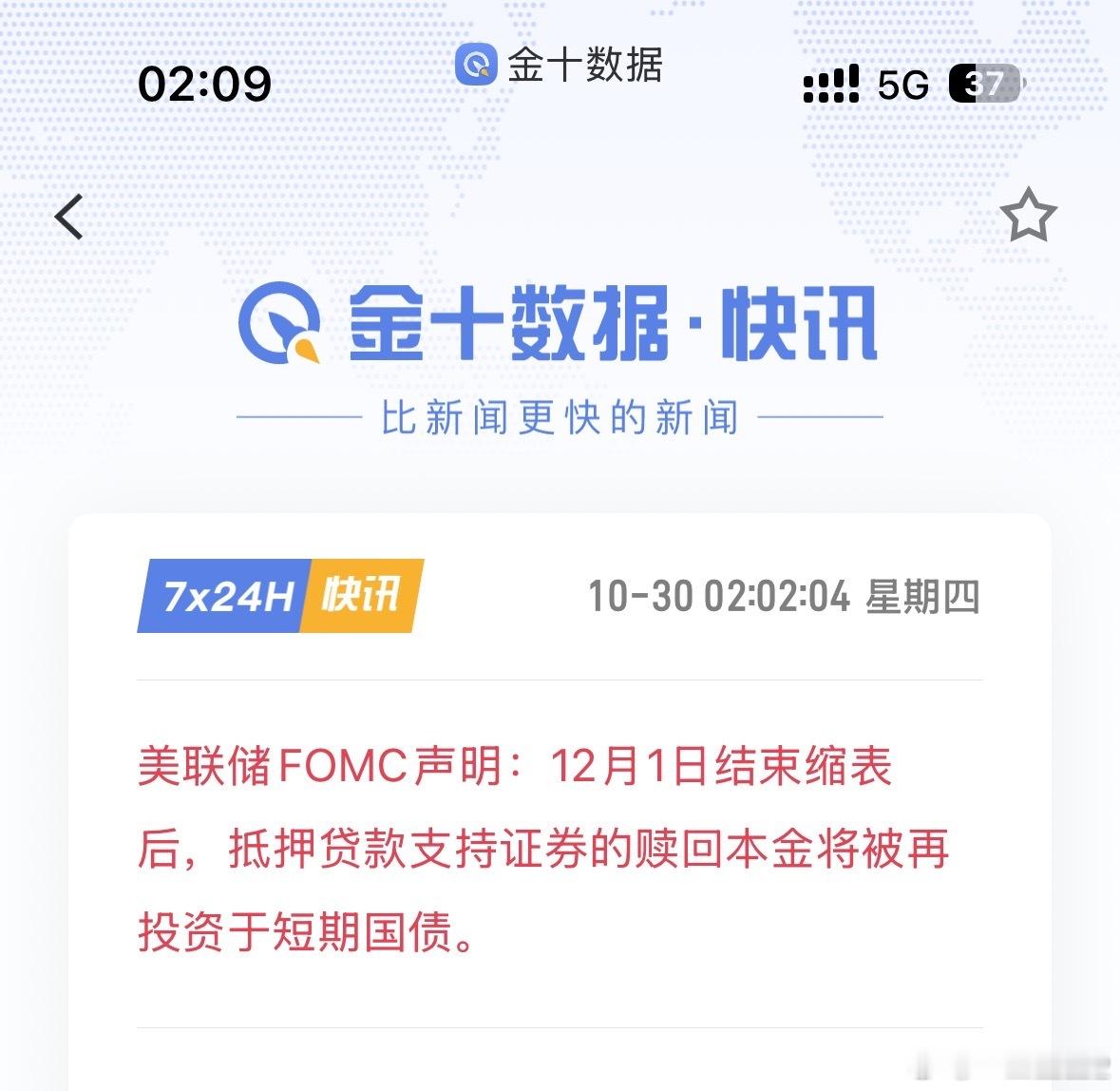

第四,资产负债表:12月1日起停止缩表,并逐步“降久期”

美联储宣布自12月起结束缩表,进入“规模稳定期”。与此同时,将继续让机构证券到期,自然退出,再投资转向短期美债,以提升美债占比、缩短组合久期,让资产负债表更贴近国债市场的期限结构。这个调整是长期、渐进的,目的在于平滑资金面压力,把准备金维持在“充裕”附近。

第五,数据缺口与风险管理:看不清时就减速

由于政府停摆,一些关键数据发布延迟。鲍威尔强调,私营数据与褐皮书等可以提供参考,但无法完全替代官方统计。若临到决策时“前方起雾”,更谨慎的节奏(例如多观察一会儿)就是一种理性的风险管理。美联储不会提前承诺路径,仍将“以数据和风险为锚”,边走边校准。

第六,关于AI与资产:不是25个基点能决定的

他不把数据中心等AI相关投资视作对利率高度敏感的板块,更多是企业对长期回报的判断所驱动;也不对单一资产价格发表价值判断,关注点仍在金融体系的稳健性与承压能力。对消费的支撑,更多来自整体财富与收入,而非单点行情。

给投资者的三点提示:

1)别把“12月降息”当成既定事实。预期若走在政策前面,反向调整的冲击会更疼。

2)把仓位调到能熬得住“慢变量”的区间。双向风险并存,易出节奏错配,稳比狠更重要。

3)关注结构分化:关税链条下的商品价格、仍偏黏的非住房服务、与正在慢冷的就业,对行业与资产的影响并不一致。

一句话总结:美联储当下的首要任务是把通胀引回目标区间,同时托住正在降温的就业,路径选择必然更克制、更依赖数据。12月能否再降息,不看口号,看证据。