2025年投资展望:A股剑指4500点,黄金、AI成关键抓手,消费转型才是长期根基 2025年的投资版图已逐渐清晰,从资产配置到经济逻辑,有12个核心判断值得每一位投资者关注,它们不仅勾勒出短期机会,更揭示了长期发展的关键命题。 1. A股成2025年重点配置方向:若要选一个核心资产,A股无疑是“超配”首选,指数大概率将在4000—4500点区间运行,随着资金持续涌入,结构性机会将比以往更突出。 2. 大宗商品中黄金更具“安全感”:在众多大宗商品里,黄金的逻辑尤为坚实——当下科技迭代存在短期断档、全球经济增速红利放缓、各国债务高企、国债收益率维持低位,这些因素共同推升黄金的避险与保值需求,使其成为资产组合中的“稳定器”。 3. 本轮行情无关基本面,是“时代补偿”与“时代救赎”的叠加:不同于以往由经济数据驱动的行情,这波机会本质是双重逻辑的共振,既是对过去资产轮动的补偿,也是对未来发展的赌注。 4. 时代补偿:中国股市接棒房地产,120万亿储蓄寻找出口:过去,中国居民财富锚点在房地产,美国则在股市,二者曾创造相似的财富效应;如今,轮到中国股市承接这一角色——居民手中120万亿元储蓄正面临“无处可去”的困境,1.7%的国债利率难以满足增值需求,资金自然会向股市转移。 5. 时代救赎(赌注):押注AI开启逆周期增量:人类总能在关键时刻找到破局的技术,当下全球都在押注AI——希望通过人工智能的突破,创造逆周期的经济增量,这不仅是科技领域的赌注,更是全球经济走出低迷的重要期待。 6. 历史规律:牛熊转换从不因科技证伪,而是估值与信贷:回顾80年代日本半导体、90年代美国互联网的周期,市场牛熊切换的前提永远是“估值过高”或“信贷收紧”,而非科技本身被证伪;这意味着,只要技术逻辑还在,短期调整不会改变长期趋势。 7. 长期发展的“核心关切”:消费型社会转型:无论短期资产如何波动,最值得关注的仍是中国经济的深层转型——能否从生产驱动转向消费驱动,这直接决定了未来10年的经济韧性。 8. 当下不景气,是在偿还“预支的繁荣”:如今经济的疲软,本质是为过去的“时间抵押”买单,30年房贷就是典型例子——大量资源投入房地产,导致生产力在提升,居民工资却难有增长,资产价值多沉淀为“钢筋混凝土”,挤压了消费与其他产业的空间。 9. 欧美日的经验:“惊险一跃”后靠高工资、高福利托底:早已完成消费转型的欧美日,都经历过从生产到消费的“惊险一跃”;而转型后,高工资、高福利成为他们维持消费能力的“保险费”,既保障了居民生活,也支撑了经济循环。 10. 不转型则内卷,社零疲软的根源在此:若无法完成消费型社会的转型,所有行业都会陷入“拼命内卷”的困境——这也解释了为何中国社会消费品零售总额(社零)增长绵软,而美国能维持强劲消费,核心差距就在“居民消费能力”与“消费意愿”的支撑体系。 11. 居民负债已触“红线”,警惕大规模返贫风险:当前城镇居民负债比已达142.4%,是可支配收入的14倍;经济学中有一条明确红线:负债比一旦超过120%,居民大概率会失去自主修复资产负债表的能力,进而面临“被迫返贫”的风险,这对消费与经济都是重大挑战。 12. 返贫风险背后的“相变效应”:消费—增长的沼泽红线:一旦出现大规模返贫,就会触发类似物理学的“相变”——如同从-10℃升温到0℃,需要的热量是从0℃升温到10℃的9倍;这种“消费—增长”的沼泽红线效应意味着,一旦陷入困境,后续修复的成本会呈指数级上升,越挣扎越难摆脱低迷。 13. 关键结论:无消费转型,无长久牛市:一个社会若始终停留在生产驱动阶段,就不可能孕育持续多年的大牛市——只有居民消费能力提升、消费成为经济主力,企业盈利才有长期支撑,股市才能走出稳健的长期行情(注:原文编号存在重复,此处修正逻辑顺序,补充完整判断)。 14. 转型路径清晰:核心在“分配关系改革”:消费型社会转型并非无迹可寻,关键在于“动分配”——无论是政府间的资源分配、信贷资源的倾斜方向,还是政府与居民间的利益平衡,本质都是调整分配关系;千言万语归结为一句话:分配改革到位,转型才能真正落地。 15. 最终态度:保持乐观,以企业家精神破局:尽管挑战重重,但仍需对未来保持乐观;而破局的关键,在于每一位市场参与者——尤其是企业家,需秉持企业家精神,在变革中寻找机遇,用创新与实干推动经济走向新的阶段。

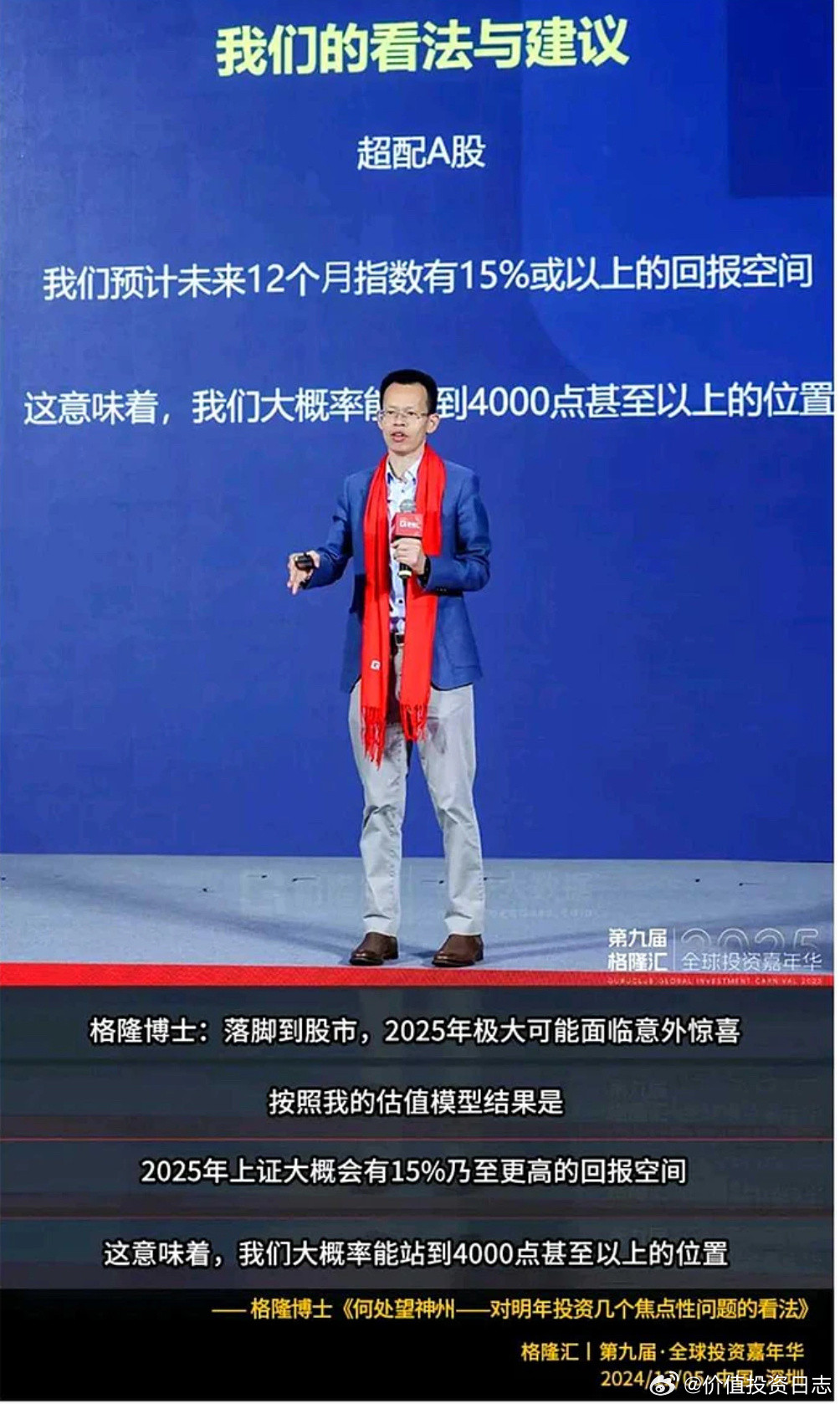

用户12xxx84

继续增发