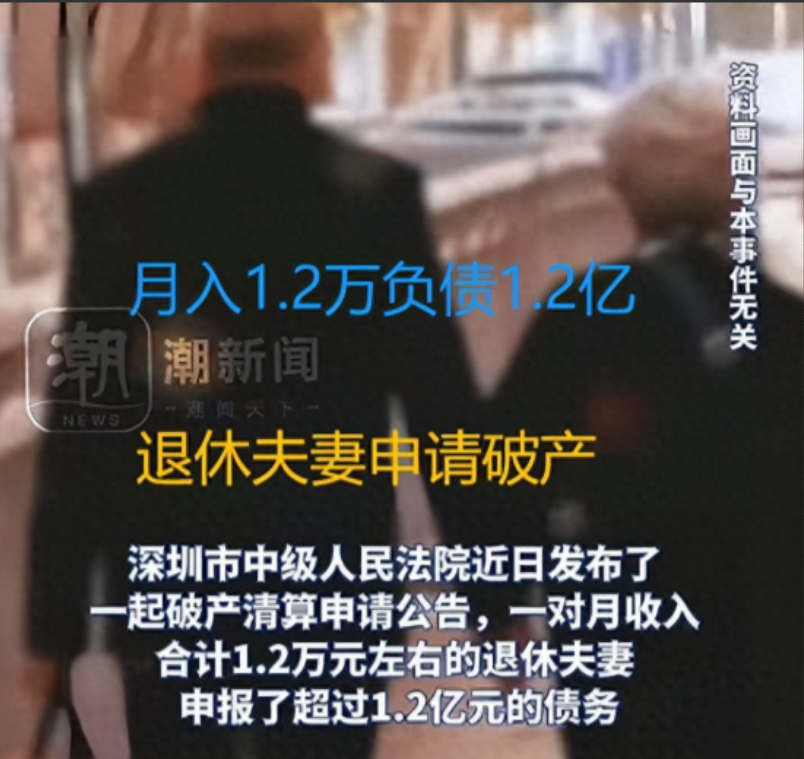

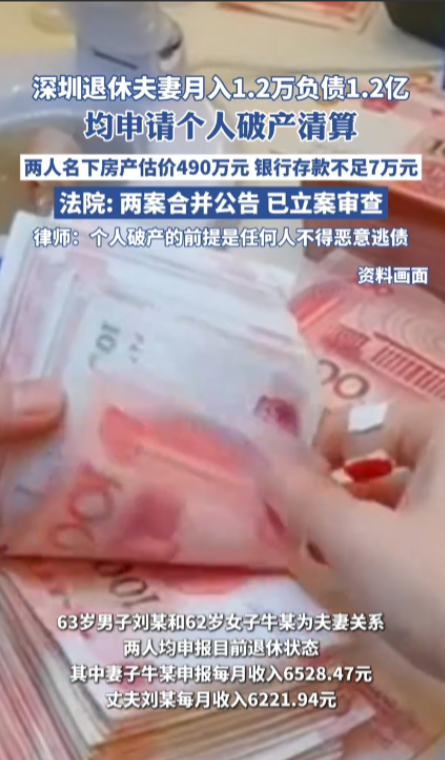

“离了个大谱!”近日,广东深圳,一对老年夫妻平均月收入6000多元,存款加起来不到7万元,却拥有440万元的房产和50多万元的商铺,还欠下了高达1.2亿元的债务,如今老两口申请个人破产清算,网友:这么多钱凭空消失了? 最近,深圳一对退休老夫妻的“天价债务”成为了网上热议的焦点。 六十三岁的老刘和六十二岁的妻子牛阿姨,每个月退休金加起来一万二,名下两套房加四个商铺总价值不到五百万,存款只有七万块,但两人却背了整整一个多亿的债务。 消息一出,网友都懵了:“一个亿的‘小目标’,普通人一辈子做梦,都不敢幻想这个数,他们都干什么了?” 这夫妻俩的债务分为了两部分,牛阿姨欠了5408万,老刘欠7279万,加起来刚好1.26亿。 虽然法院没披露具体细节,但根据深圳个人破产条例的适用条件,债务必须是因为“做生意”或者“正常生活消费”产生的。可普通人过日子哪能欠这么多? 因此大家对于老两口的债务来源,开始纷纷猜测起来。 最多的猜测便是老刘夫妇创业搞投资,结果玩崩了。深圳是搞钱的天堂,不少人退休后还在折腾生意。 网友分析,老两口可能早年用房产抵押贷款,玩起了高杠杆投资。比如搞房地产项目、炒股,甚至可能参与民间借贷。 假如他们拿了自己的房产去抵押贷款,再拿这钱去投资,结果遇上行情暴跌,本金赔光不说,利息还会像滚雪球一样越滚越大,这欠下上亿债务也不是不可能。 还有人猜测,老两口会不会是被人给坑了?比如替亲戚朋友或者公司做过担保,结果人家欠了钱跑路了,债主就只能找上他们了。这样的新闻不在少数,因为给人作保,结果自己背上了几千万债务。 但网友最担心的是,这老两口该不会是在“洗债”吧? 有人怀疑,这一个多亿是不是帮别人背的黑账,或者早就把财产转移给子女了。 但法院可不是吃素的,深圳法院强调,破产申请需要经过严格的财产申报与审查程序,连子女的账户都可能翻个底朝天。任何欺诈行为都将面临法律追责,一旦发现转移财产,立马驳回申请,还要坐牢。 对于“破产”这个词,普通人可能觉得有些遥远,以为就是不用还钱,但实际上真的如此吗? 2021年深圳搞了个“个人破产”试点,旨在为“诚实而不幸”的债务人提供法律救济,老刘夫妇就是按这个政策申请的。但别以为申请破产就能躺平,其中的条件还是很严格的。 首先得满足一些基本的适用条件,确保没有转移资产、虚假申报,其次就要开始扒家底了。 法院会把他们名下的房子、车子、存款、股票全列出来。老刘夫妇那500万的房产和商铺,大概率要被拍卖还债。但就算全卖了,也才抵得上债务的零头。 如果破产申请通过了,接下来的三年,老刘夫妇还要接受三年“紧箍咒”般的免责考察期,每个月除了基本的生活费以外,其他的钱都得拿去还债。 同时还会被限制高消费,比如不能坐高铁一等座、不能住星级酒店、子女不能上私立学校,连买件贵点的衣服,都可能被债权人举报。 三年里如果都规规矩矩的照章办事,没有任何违规的情况,那么剩下的债务就可以申请豁免。 但是如果有隐瞒财产的操作,那不仅债务又回到身上,还有可能背上官司。 而当网友了解过个人破产的相关事宜后,又出现了不同的声音。 赞同的人表示:“创业失败的人总得有条活路吧?总不能逼人跳楼!”他们制度保护了因创业失败、突发风险陷入绝境的个体,避免“终身负债”的恶性循环。 而反对者则更多是出于道德风险上的担忧:“要是破产就能赖账,以后大家都去借钱赌博了!” 如果审查不严,债务人可能通过虚构债务或者转移资产滥用制度,让人担心有“灰色操作”。 传统观念中,“欠债还钱”被视为天经地义,但现代经济风险频发,个人破产制度为债务困境提供了合法出口。 这种制度本质是给“诚实但倒霉”的人一次翻身机会,但像老刘夫妇这种上亿的债务,到底是真倒霉还是钻空子,就得看法院怎么查了。